Содержание

- Как рассчитать зарплату по окладу

- Должностной оклад — оплата труда работника в фиксированной сумме

- Как рассчитать зарплату по окладу на калькуляторе

- Зарплата по окладу: документальное оформление

- Расчет зарплаты по окладу

- Калькулятор расчета заработной платы

- Что учитывается при подсчете?

- Формула расчета и примеры

- Сдельная оплата — как рассчитать?

- Сдельно-прогрессивная

- Другие системы оплаты и их расчет

- Оплата праздничных выходов и ночных смен

- Налоги на заработную плату

- Порядок выплат и расчет задержек

- Видео: Простой расчет зарплаты

- Как рассчитать зарплату за неполный месяц

- Какие системы оплаты труда приобрели наибольшее распространение в России

Как рассчитать зарплату по окладу

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ, в соответствии с которым порядок оплаты труда должен быть определен трудовым (коллективным) договором. А также соответствовать действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, а также быть соразмерным количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу формула заложена, при которой человек, отработавший полный месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, может выплачивать премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как рассчитать зарплату по окладу на калькуляторе

Приведем пошаговую инструкцию по использованию онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате работнику на окладной системе оплаты труда.

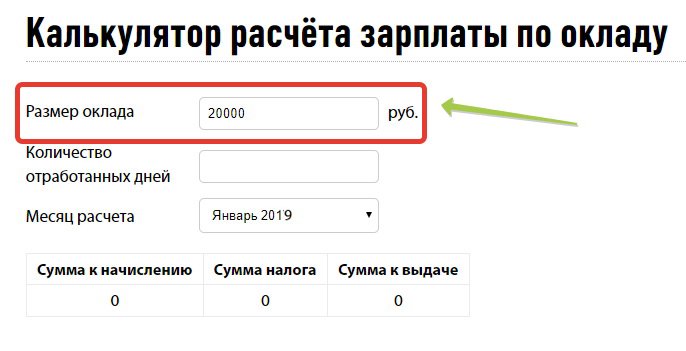

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Это будет полная сумма, до удержания НДФЛ.

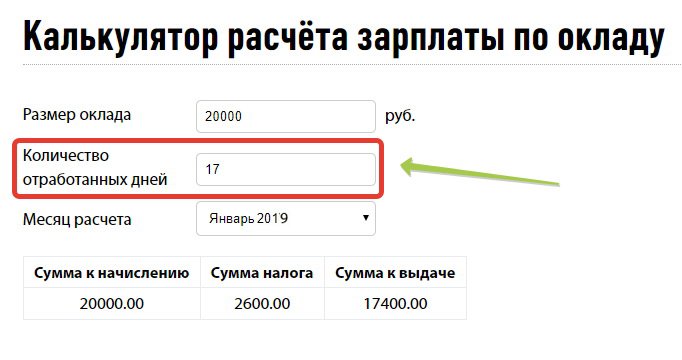

Шаг 2. Указываем в калькуляторе количество отработанных в расчетном периоде дней. Предположим, что в июне 2019 года сотрудник отработал 17 вместо положенных по производственному календарю 20 дней, поскольку находился в отпуске за свой счет 3 рабочих дня. Вписываем цифру 17 во вторую строку калькулятора.

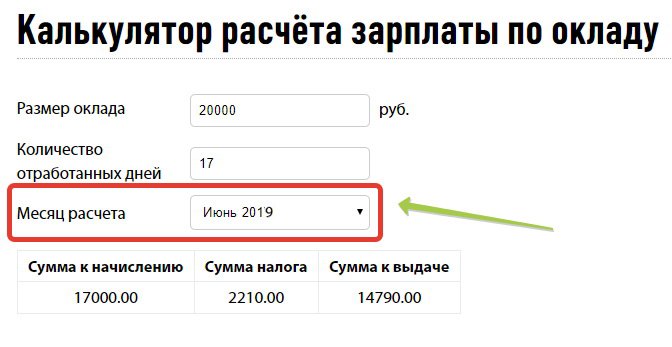

Шаг 3. В третьей строке в выпадающем меню выбираем июнь 2019 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

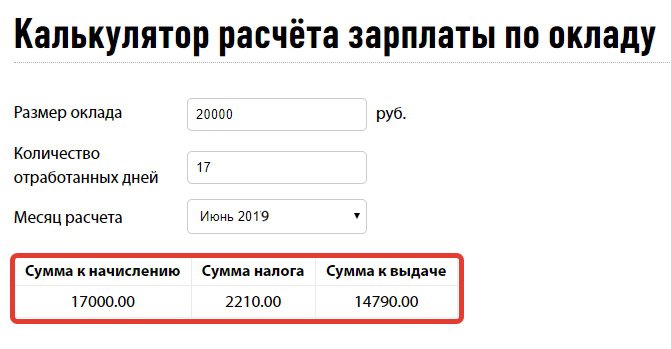

Шаг 4. Смотрим итоговый результат, который выдает калькулятор. За 17 из 20 отработанных дней работнику полагается 17 000 руб. оклада вместо 20 000 руб. Программа также выдаст сумму НДФЛ к удержанию и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо знать и иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Необходимо отметить, что в связи с тем, что в ТК РФ имеется отсылка на штатное расписание, зачастую при проверке трудовой инспекцией отсутствие данного документа расценивается как ошибка.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовом или коллективным договором.

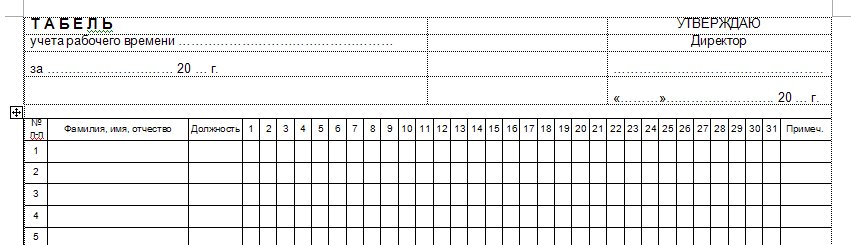

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 № 52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. Табель учета рабочего времени (ф. Т -13) и Табель учета рабочего времени и расчета оплаты труда (ф. Т -12), не являются обязательными к применению (Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011). В случае если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты по окладу

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже было сказано, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. В тех случаях, когда сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), поможет произвести расчет зарплаты по окладу калькулятор. Однако расчет зарплаты можно сделать, просто зная формулу:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. При этом расчет за каждую половину расчетного периода должен производиться с учетом фактически отработанного времени, т. е. подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, лучше использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Таким образом, в случаях если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца может возникнуть ситуация, когда у сотрудника не из чего удержать налог. В связи с чем бухгалтер задается вопросом: как посчитать зарплату по окладу, калькулятор какой использовать?

В данном случае может быть несколько вариантов. Но наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 24, на первую половину приходиться 13 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 14 137 рублей за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 14 137;

- 10 числа следующего месяца выплата составит 11 963 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 11 963;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Калькулятор расчета заработной платы

‘);} //—>

‘);} //—>

Оклад — это размер оплаты труда указанный в трудовом договоре.

Премия — это стимулирующая выплата по результатам работы в месяце.

Районный коэффициент — это региональный коэффициент для местности нахождения работодателя, определяющийся на законодательном уровне.

Рабочие дни — это количество рабочих дней в месяце согласно производственного календаря.

Отработанные дни — это количество рабочих дней, отработанных работником в месяце.

Формулы для расчета заработной платы:

1) Полная ЗП = ОКЛАД * Р.КОЭФФ * ОТР ДНИ / РАБ ДНИ + ПРЕМИЯ

2) НДФЛ = Полная ЗП * 0.13

3) Зарплата на руки = Полная ЗП — НДФЛ

Смотрите также все бесплатные онлайн калькуляторы для бухгалтера.

Быстро выполнить эту простую бухгалтерскую операцию можно с помощью нашей онлайн программы. Для этого необходимо в соответствующее поле ввести исходное значение и нажать кнопку.

На этой странице представлен самый простой онлайн калькулятор для расчета заработной платы работника. С помощью этого калькулятора вы в один клик сможете рассчитать зарплату, если известен размер оклада, премии и районный коэффициент.

Расчет оплаты труда на любом как коммерческом, так и государственном предприятии происходит согласно законодательным актам, действующим в данный момент времени. Сумма ее зависит от должностного оклада, прописанного в трудовом договоре, отработанных в течение определенного периода часов и других деталей. Сумма, положенная к выплате, рассчитывается бухгалтером на основании ряда документов.

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

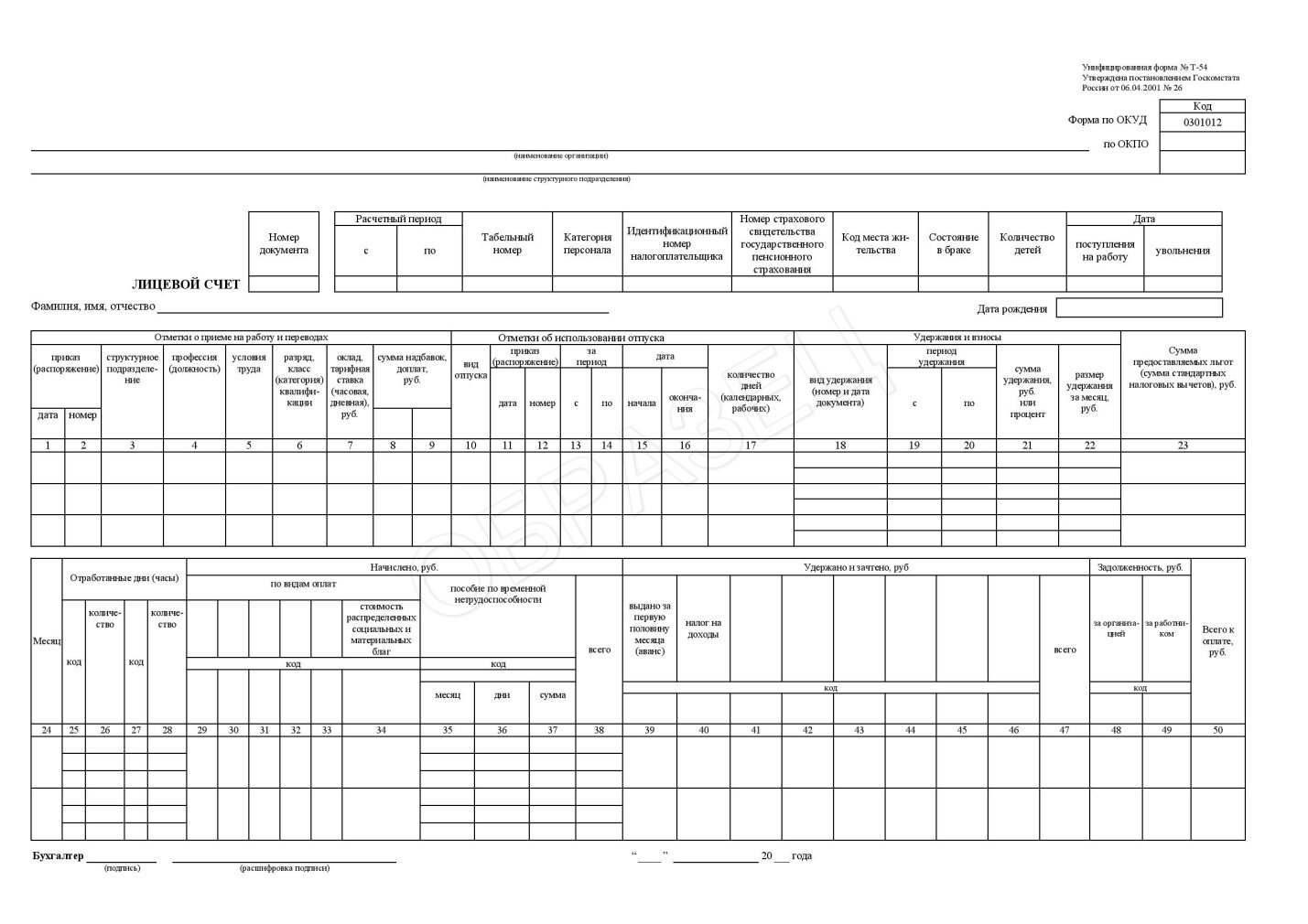

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Формула расчета и примеры

Повременная оплата работы предусматривает оплату труда согласно отработанному времени и окладу сотрудника.

Рассчитывается она следующим образом:

Для помесячного оклада:

ЗП=О*КОД/КД, где

- ЗП – заработная плата без учета налогов;

- О – фиксированный оклад за месяц;

- КОД – отработанные дни;

- КД – количество дней в месяце.

Для почасового/ежедневного фиксированного оклада:

ЗП=КОВ*О, где

- ЗП – заработная плата без учета налогов;

- КОВ – количество отработанного времени;

- О – оклад за одну единицу времени.

Рассмотрим пример:

Татьяна Ивановна имеет ежемесячный оклад в 15 000 рублей. В месяце был 21 рабочий день, но так как она брала отпуск за свой счет, отработала она всего 15 дней. В связи с этим ей выплатят следующую сумму:

15 000*(15/21)=15 000*0.71= 10 714 рублей 30 копеек.

Второй пример:

Оксана Викторовна работает с ежедневным окладом в 670 рублей. В этом месяце она проработала 19 дней. Ее заработная плата составит:

670*19 = 12 730 рублей.

Как видим, формула расчета заработной платы при данном виде оплаты весьма проста.

Сдельная оплата — как рассчитать?

При сдельной оплате труда оплачивается объем выполненных работ. При этом учитываются расценки в соотношении объемов работы.

При сдельной оплате труда заработная плата рассчитывается по следующей формуле:

ЗП = РИ*КТ, где

- РИ – расценки на изготовление одной единицы;

- КТ – количество произведенной продукции.

Рассмотрим следующий пример:

Иван Иванович за месяц изготовил 100 двигателей. Стоимость одного двигателя – 256 рублей. Таким образом, за месяц он заработал:

100*256 = 25 600 рублей.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа. Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Оплата праздничных выходов и ночных смен

При посменной работе оплачивается каждая смена в зависимости от тарифной ставки каждой смены. Она либо установлена трудовым договором, либо рассчитывается бухгалтером.

При этом стоит учитывать, что выходы в выходные, праздничные дни оплачиваются по более высокому тарифу – повышение ставки на 20%. Кроме того, выходы в ночное время с 22:00 до 6:00 также по тарифу повышения ставки на 20% от стоимости часа работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Порядок выплат и расчет задержек

Согласно все тому же законодательству, заработная плата должна выплачиваться не реже чем 2 раза в месяц. Выделяют аванс, который выдается в середине месяца и собственно зарплату.

Аванс в среднем составляет от 40 до 50% от общей суммы выплат, в конце месяца выдается остальная часть выплат. Обычно это последний день месяца, если он припадает на выходные – последний рабочий день месяца. При несвоевременном начислении заработной платы работодатель обязан оплатить штраф.

Кроме того, предусмотрена компенсация для сотрудника, которая выдается по его требованию и составляет 1/300 ставки за каждый день просрочки.

Видео: Простой расчет зарплаты

Ознакомьтесь с основными нюансами расчета и начисления заработной платы. Опытный бухгалтер расскажет вам, как правильно рассчитать заработную плату в зависимости от выбранной вами системы оплаты труда.

Расчет оплаты труда производится бухгалтером на основе ряда документов. Выделяют две основные системы оплаты труда: сдельную и повременную. Наиболее популярна повременная система оплаты труда – она довольно проста и применяется на большинстве производств.

Как рассчитать зарплату за неполный месяц

Какие системы оплаты труда приобрели наибольшее распространение в России

Расчет зарплаты за неполный месяц при повременной системе оплаты труда

Расчет при сдельной системе оплаты труда

Расчет при комиссионной системе оплаты труда

Учитывается ли МРОТ при расчете зарплаты, если работник отработал неполный месяц

Какие системы оплаты труда приобрели наибольшее распространение в России

Статья 143 Трудового кодекса РФ раскрывает понятие тарифной системы оплаты труда. В ее основу положена дифференциация выплат сотрудникам по сложности выполняемой ими работы. Вполне естественно, что начальник цеха на предприятии получает больше, чем обычный рабочий. Но кроме сложности работ, различия в размере зарплаты могут основываться и на квалификации работника.

Статья 143 Трудового кодекса РФ раскрывает понятие тарифной системы оплаты труда. В ее основу положена дифференциация выплат сотрудникам по сложности выполняемой ими работы. Вполне естественно, что начальник цеха на предприятии получает больше, чем обычный рабочий. Но кроме сложности работ, различия в размере зарплаты могут основываться и на квалификации работника.

Правила тарификации устанавливаются локальными нормативными актами, например в коллективном договоре. А уже в конкретном трудовом договоре каждого сотрудника прописываются условия, применяемые именно к нему.

Тарифная система оплаты труда имеет две распространенные формы:

- сдельная;

- повременная.

Сдельная система

При использовании сдельной формы оплаты труда работник получает зарплату за то, сколько он сделал за определенный отрезок времени. Применяется такая форма, когда можно увидеть и зафиксировать конкретный результат деятельности работника за день, неделю или месяц.

Повременная система

Повременная система оплаты труда подразумевает, что работнику платят за время, которое он посвятил своей трудовой деятельности. Так проще рассчитывать зарплату работникам, результат деятельности которых имеет нематериальный характер.

Комиссионная система

При использовании комиссионной системы оплаты труда сотрудник получает зарплату, которая напрямую зависит от того, сколько денег он заработал для компании. Чаще всего комиссионная форма применяется в торговле. Сотрудник получает оговоренный при трудоустройстве процент от совершенных им продаж.

Расчет зарплаты за неполный месяц при повременной системе оплаты труда

При повременной системе в трудовом договоре чаще всего установлен оклад за месяц работы. Если работник не отрабатывает все положенные дни, тогда оклад просто пропорционально уменьшается. Выглядит это следующим образом.

При трудоустройстве сотруднику назначили оклад 20 000 рублей, а рабочий график был определен как пятидневка. К работе он приступил только 10-го числа, следовательно, получит лишь часть денег за месяц. Для расчета нужно определить, сколько всего рабочих дней в конкретном месяце и сколько из них отработал сотрудник. Если количество рабочих дней равно 21, а отработал он из них 16, тогда к выплате положено:

20 000 / 21 × 16 = 15 238,10 рублей.

Когда вместо оклада применяется ставка за час работы или за день, расчет значительно упрощается. Нужно лишь количество отработанных дней (часов) перемножить на ставку. Например, работник отработал в месяце только 5 смен, а дневная ставка у него равна 2 000 рублей. Тогда расчет будет таким:

5 × 2 000 = 10 000 рублей (заработная плата за неполный месяц).

Расчет при сдельной системе оплаты труда

По большому счету работодателю неважно, сколько дней отработал сотрудник в месяце, ведь при расчете сдельной зарплаты учитывают количество произведенных изделий. Но если сдельная система применяется на предприятии, то она имеет свои особенности: чаще всего норма выработки устанавливается на день. Работник приходит ежедневно на рабочее место, а за прогул его могут наказать.

При условии, что работник на протяжении дня изготавливает 5 изделий, а на работу ходит 5 дней в неделю, расчет зарплаты за месяц, в котором 20 рабочих дней и 5 из них были пропущены по болезни, будет выглядеть так:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Количество изготовленных изделий за месяц — 75 шт. (5 шт. в день × 15 дней).

Сдельная расценка за 1 изделие — 300 рублей.

300 × 75 = 22 500 рублей (заработная плата за неполный месяц).

Расчет при комиссионной системе оплаты труда

Комиссионная система помогает заинтересовать сотрудника делать свою работу, ведь чем больше он заработает для компании денег, тем выше будет его собственный доход. В сфере продаж каждый пропущенный рабочий день равен потерянным деньгам. А в сам расчет включаются только 2 показателя: размер дохода от продаж и процент от этого дохода, который полагается сотруднику. Наглядно это можно расписать так:

5% — столько положено сотруднику от дохода по совершенным им продажам.

600 000 рублей — принесенный сотрудником доход.

600 000 × 0,05 = 30 000 рублей.

Но работодатели могут применять комиссионную систему совместно с повременной. Тогда работник ежедневно ходит на работу, за что ему положен оклад, а за каждую продажу он получает дополнительный процент. И вот тогда невыход на работу будет учитываться в расчете. Включим в прошлый пример оклад в 10 000 рублей. Сотрудником была пропущена целая неделя, т. е. 5 рабочих дней из 21 в расчетном месяце.

10 000 / 21 × 16 = 7 619, 05 рублей (часть зарплаты, основанная на окладе).

600 000 × 0,05 = 30 000 рублей (часть зарплаты, основанная на проценте от продаж).

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

7 619,05 + 30 000 = 37 619,05 рублей (заработная плата за месяц).

Учитывается ли МРОТ при расчете зарплаты, если работник отработал неполный месяц?

Трудовым законодательством в обращение введено понятие минимального размера оплаты труда. Зарплата работника за месяц не может быть ниже действующего МРОТ (с 01.01.2019 он составляет 11 280 рублей). Этот показатель устанавливается федеральным законом «О минимальном размере оплаты труда» № 82-ФЗ от 19 июня 2000 года, куда после каждого принятия решения о повышении МРОТ вносятся изменения.

Получается, если работник был, к примеру, принят на работу за неделю до окончания месяца, а значит, отработал только 5 дней из 21 положенного, то при окладе в 20 000 рублей его зарплата за месяц составит: 20 000 / 21 × 5 = 4 761,90 рублей. А это ниже МРОТ. Так что же, работодателю всё равно придется выплачивать такому работнику 11 280 рублей?

Нет, правило о минимальном размере оплаты труда действует только тогда, когда отработан полный месяц. При отработке неполного рабочего времени размер заработной платы может быть ниже установленного МРОТ.

Перед тем как рассчитать зарплату за неполный месяц, необходимо выяснить общие правила ее начисления. А закрепляются они в трудовом договоре. Не стоит забывать, что после приведенных вычислений из полученной суммы работодателем будет еще удерживаться НДФЛ, а при пропуске работы по болезни эти дни будут покрываться больничными. Так что фактическая сумма может отличаться от той, что будет получена в результате одного из приведенных в статье способов расчета.

***

Еще больше материалов по теме — в рубрике «Зарплата».

Как рассчитать зарплату за неполный месяц

Когда требуется расчет заработной платы за неполный месяц

Зарплата за неполный месяц: формула расчета и примеры

Итоги

Когда требуется расчет заработной платы за неполный месяц

Прежде чем выяснять, как рассчитывать зарплату за неполный месяц, разберемся, когда возникает необходимость в таких расчетах.

Расчет зарплаты за неполный месяц может потребоваться в разных ситуациях:

- Сотрудник поступил на работу или уволился в один из дней расчетного месяца, отработав в нем не все рабочие дни.

- В расчетном месяце часть дней сотрудник не работал: был в очередном отпуске или отпуске без сохранения зарплаты, ездил в командировку, отсутствовал на рабочем месте по другим причинам.

- Работник трудился в условиях неполного рабочего времени.

Неполное рабочее время — это режим работы, устанавливаемый по просьбе работника (ст. 93 ТК РФ). В отдельных ситуациях работодатель не может в силу требований закона отказать ему в такой просьбе.

Посмотрите, как оформить приказ об установлении неполного рабочего времени.

Во всех вышеперечисленных ситуациях оплата труда производится пропорционально отработанному времени или исходя из выполненного объема работ. Чем меньше работал сотрудник, тем меньше размер начисленной ему зарплаты.

При этом не следует путать неполное рабочее время с сокращенной продолжительностью рабочего времени. Режим сокращенной продолжительности рабочего времени при расчете зарплаты не требует специальных корректировок по количеству отработанных дней, если сокращенная норма отработана полностью. Пользоваться такой привилегией может ограниченный перечень лиц, указанный в ст. 92 ТК РФ.

О других категориях сотрудников, которым может устанавливаться сокращенное рабочее время, рассказываем в этом материале.

Если же сотрудник не отработал установленную для него сокращенную норму времени, его зарплата также корректируется. Кроме того, если сотрудники из указанных категорий отработают полную норму времени (например, 40 часов в неделю вместо установленных 24 или 35 часов), им дополнительно полагается денежная компенсация (абз. 4 ст. 92 ТК РФ).

Зарплата за неполный месяц: формула расчета и примеры

Расчет з/п за неполный месяц производится по формуле:

Как рассчитать заработную плату за неполный месяц, применяя эту формулу в различных ситуациях, покажем на примерах. Для упрощения расчетов при исчислении зарплаты не будем учитывать дополнительные выплаты (ДВ).

Пример 1

Старший менеджер ООО «Торговые ряды» Гуляева А. Н. (оклад согласно штатному расписанию — 42 350 руб.) уволилась из компании 11 января 2019 года. Следовательно, в январе (после окончания новогодних каникул) она отработала 3 дня: 9, 10 и 11 января. За эти дни ей начислили зарплату:

З/п = 42 350 / 17 дн. × 3 дн. = 7 473,53 руб.

На место Гуляевой А. Н. с тем же окладом был принят новый сотрудник, и он в январе отработал с 09.01.2019 по 31.01.2019 (все рабочие дни). За январь ему будет начислена зарплата в размере оклада: 42 350 руб.

Пример 2

Беременной сотруднице Капиловой С. Л. по ее просьбе установлен режим неполного рабочего времени (ст. 93 ТК РФ) — пятидневная рабочая неделя с продолжительностью рабочего дня 6 часов. Оклад по ее должности согласно штатному расписанию составляет 25 340 руб. В январе 2019 года Капилова отработала 17 дней, что является нормой для этого месяца. Но оклад в полном объеме она не получит, так как продолжительность ее рабочего дня на 2 часа меньше обычной. Для определения суммы зарплаты Капиловой С. Л. нужно скорректировать размер оклада с учетом укороченной продолжительности рабочего дня. Для этого можно использовать вышеуказанную формулу, модифицировав ее:

З/п = (25 340 / (17 × 8)) × (17 × 6) = 19 005 руб.

Так как сотрудница отработала все рабочие дни в расчетном месяце, можно упростить эту формулу:

З/п = 25 340 / 8 × 6 = 19 005 руб.

Или откорректировать размер оклада за полностью отработанный месяц с помощью коэффициента К, учитывающего укороченный рабочий день:

К = 6 / 8 = 0,75

З/п = оклад × К = 25 340 × 0,75 = 19 005 руб.

Если работающая в режиме неполного рабочего времени сотрудница отработала расчетный месяц не полностью (например, 15 из 17 рабочих дней), сумма заработной платы рассчитывается следующим образом:

З/п = (25 340 × / (17 × 8)) × (15 × 6) = 16 769,12 руб.

Ту же сумму можно определить и по другой формуле:

З/п = К × оклад / 17 дн. × 15 дн. = 0,75 × 25 340 / 17 × 15 = 16 769,12 руб.

Пример 3

Сварщику цеха металлоконструкций Караваеву П. Н. после проведенной спецоценки условий труда установлена рабочая неделя продолжительностью 36 часов (режим сокращенного рабочего времени по ст. 92 ТК РФ). Оклад сварщика — 72 190 руб. В январе Караваев П. Н. отработал 122,4 часа — норму, установленную для 36-часовой рабочей недели в январе 2019 года. Следовательно, ему должна быть начислена зарплата в размере оклада: 72 190 руб.

Предположим, Караваев П. Н. взял несколько дней за свой счет и отработал в этом месяце 91,8 ч при норме 122,4 ч. В таком случае за не полностью отработанный месяц ему будет начислена зарплата в следующей сумме:

З/п = 72 190 × / 122,4 × 91,8 = 54 142,50 руб.

В данной ситуации в формулу нужно подставить не дни, а часы (по норме для января и фактически отработанные в этом месяце).

Таким образом, чтобы ответить на вопрос, как рассчитать з/п за неполный месяц, знать только одну формулу недостаточно. Требуется правильно вести учет отработанного времени, а также принимать во внимание и другие нюансы: продолжительность рабочего дня, норму часов для режима сокращенной продолжительности рабочего времени и т. д.

Итоги

Если в расчетном месяце сотрудник отсутствовал на рабочем месте часть рабочего времени (работал в режиме неполного рабочего времени, был в отпуске за свой счет и т. д.), зарплату ему начисляется пропорционально отработанному времени. Для определения размера зарплаты сотруднику, работающему в режиме сокращенного рабочего времени и отработавшему не полную норму часов, можно применить аналогичный расчетный механизм. При этом в расчете участвуют нормо-часы, установленные для сокращенной продолжительности рабочего времени в конкретном месяце и фактически отработанное время.