Содержание

- КБК для УСН в 2020 году

- Что такое КБК и где его нужно указывать

- КБК УСН «доходы» 2020

- КБК УСН «доходы минус расходы» 2020

- КБК УСН 2020 для минимального налога

- КБК УСН для ИП

- Чем грозит неверный КБК в платежке

- Как проверить КБК на правильность

- КБК для уплаты налогов по УСН

- Где найти КБК для УСН

- Как самому заполнить платежный документ, зная КБК

- КБК по УСН «доходы» на 2019 — 2020 годы

- Коды КБК по УСН «доходы» 6% в 2019–2020 годах

- КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

- КБК по минимальному налогу на упрощенной системе налогообложения

- Пени по УСНО

- Итоги

- Чем обосновывается применение кодировки

- Код налогового периода в декларации по УСН

- Прочие коды для титульной страницы

КБК для УСН в 2020 году

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2020 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» 2020

Для УСН «доходы» применяется ставка 6% (или меньше — ). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 6 июня 2019 года № 86н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» 2020

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2020 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2020 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

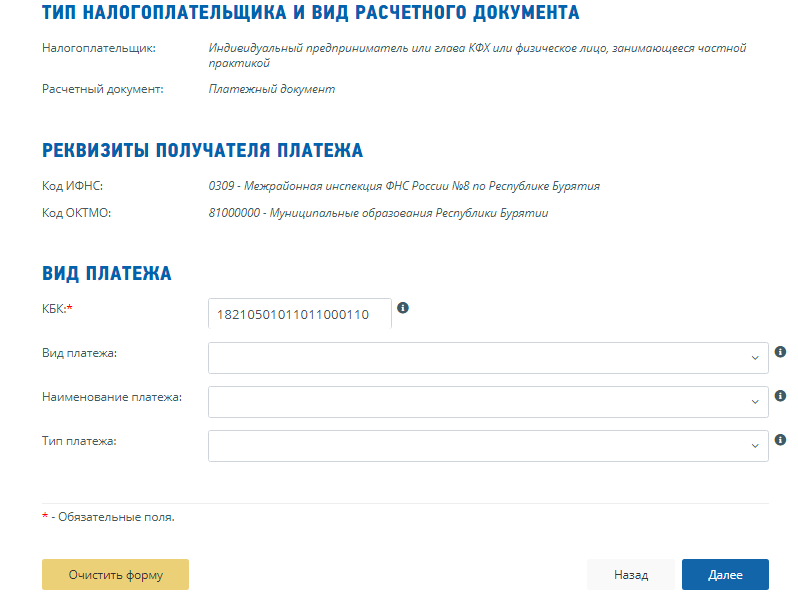

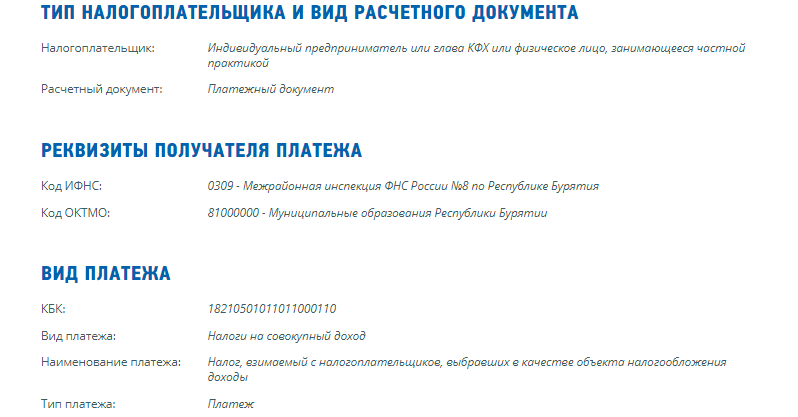

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Попробовать бесплатно

КБК для уплаты налогов по УСН

При заполнении любых платежных документов надо правильно указывать все реквизиты получателя – наименование, ИНН, БИК банка, корреспондентский и расчетный счет. Но когда речь идет о платежах в бюджет, то важен еще один реквизит – КБК.

Так называют код бюджетной классификации, по которому налоговая инспекция понимает, какой именно налог, взнос, сбор перечислен организацией или ИП. Если КБК указан неверно, то платеж не будет правильно распределен.

При этом сама обязанность по уплате налога или взноса считается исполненной, потому что статья 45 НК РФ указывает только на две критических ошибки в платежном документе: неправильный номер счета Федерального казначейства и реквизитов банка получателя.

Но поскольку платеж с неверным КБК не распределен, то до обнаружения ошибки в коде бюджетной классификации за налогоплательщиком будет числиться недоимка. После того, как все выяснится, недоимка будет аннулирована, то есть такой платеж надо обязательно уточнять. Для этого в ИФНС подают заявление в свободной форме.

Бесплатная консультация по налогам

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2020 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу. Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов.

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует.

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

Как самому заполнить платежный документ, зная КБК

Многие ИП на УСН, особенно без работников, ведут свой налоговый учет самостоятельно, не обращаясь к бухгалтерам. Чтобы ничего не перепутать при заполнении платежки, можно воспользоваться бесплатным сервисом от ФНС.

Для этого надо убрать из КБК пробелы, например, код для уплаты налогов на УСН Доходы будет выглядеть так: 18210501011011000110.

Введите код в нужное поле и нажмите кнопку «Далее», тогда вид, наименование и тип платежа заполнятся автоматически.

КБК по УСН «доходы» на 2019 — 2020 годы

Коды КБК по УСН «доходы» 6% в 2019–2020 годах

КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

КБК по минимальному налогу на упрощенной системе налогообложения

Пени по УСНО

Итоги

Коды КБК по УСН «доходы» 6% в 2019–2020 годах

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете .

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2019–2020 годы. Они приведены в таблице.

ВАЖНО! Перечень КБК на 2020 год определяется приказом Минфина от 29.11.2019 № 207н, а на 2019 год был установлен приказом Минфина от 08.06.2018 № 132н. Какие КБК изменились с 2020 года, узнайте .

Коды по УСН «доходы» 6% за 2019–2020 годы

|

Год |

Налог |

Пени |

Штрафы |

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

Как видим, КБК по УСН «доходы» 6% за 2020 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2019 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2019–2020 годов приведены в таблице ниже.

|

Вид платежа |

Код для УСН «доходы» 6% |

Код для УСН «доходы минус расходы» 15% |

|

Основной налог |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени по налогу |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Штрафы по налогу |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

О существующих ставках УСН-налога читайте .

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2019-2020 годах — 18210 50101 10121 00110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Лица, применяющие «упрощенку», ежегодно сдают в ИФНС декларацию, утвержденную Приказом ФНС России от 26.02.2016 № ММВ-7-3/99. Чтобы не перегружать форму необходимыми данными, часть информации указывается в отчете в виде кодов. Значения, проставляемые в специально отведенных ячейках, жестко регламентированы. Расшифруем, какой код для налоговой декларации по УСН выбирается в том или ином случае.

Чем обосновывается применение кодировки

Условные цифры кодов позволяют быстрее считывать сведения, отраженные в отчетности. Благодаря кодам часть информации распознается автоматически. Без указания точных значений безошибочно заполнить форму не получится. Необходимый код для налоговой декларации по УСН можно найти в соответствующем приложении к «Порядку заполнения декларации», утв. Приказом № ММВ-7-3/99 (далее – Порядок).

Оставлять пустыми закодированные поля бланка нельзя. Иначе налоговики станут запрашивать пояснения, а отчитывающееся лицо, скорее всего, будет вынуждено подать уточненную форму. Коды плательщики указывают в соответствии со своими данными, руководствуясь приведенными расшифровками.

Любой показатель в строках декларации пишется слева направо, в пустых ячейках ставится прочерк. Далее приведем утвержденные значения для каждого кодированного поля.

Код налогового периода в декларации по УСН

После заполнения ИНН, КПП и номера корректировки (в первичном отчете «0—«, далее -порядковый номер уточняющей формы) на титульном листе указывается налоговый период. Для годовой декларации УСН код налогового периода – «34».

Кроме указанного значения, показатель может принимать иные числовые выражения (приложение 1 к Порядку):

-

95 – последний налоговый период при смене спецрежима УСН на другую систему налогообложения;

-

96 – последний период, если налогоплательщик-ИП перестает осуществлять деятельность, облагаемую в рамках «упрощенки» (но остается другой вид, к которому применяется, к примеру, патент).

При снятии с учета ИП, после подачи от фирмы заявления на закрытие или уведомления о реорганизации, в ИФНС направляется отчетность за последний период. В этом случае указывается код ликвидации в декларации по УСН- «50».

Во всех остальных случаях в декларации по УСН в поле «налоговый период» должен ставиться код «34». Рядом пишется год, за который подается отчетность.

Прочие коды для титульной страницы

На первом листе отчета размещено еще несколько закодированных показателей.

Номер инспекции

Налогоплательщик обязан проставить в строке «Представляется в налоговый орган» код органа ФНС, в который отправляет отчетность. Номер ИФНС можно узнать из уведомления о регистрации. Другой вариант — найти по адресу регистрации фирмы (места жительства ИП).

Место представления

Следующее поле отражает место учета плательщика. В декларации УСН код по месту нахождения принимает числовое значение (приложение 2 к Порядку заполнения):

-

120 – для ИП по месту жительства;

-

210 – для юрлиц по месту нахождения;

-

215 – для правопреемников по месту нахождения (не признаваемых крупнейшими налогоплательщиками).

Благодаря этой кодировке программа проверки распознает, кто представил отчетность.

Код по ОКВЭД

Виды деятельности и их коды хозяйствующие субъекты выбирают при регистрации, руководствуясь справочником ОКВЭД2. В дальнейшем их можно менять, дополнять или отказаться от ненужных. Проверить, какие виды заявлены, и выбрать необходимый код можно по выписке из госреестра ЕГРЮЛ/ЕГРИП. На титульном листе указывается код ОКВЭД основного вида деятельности.

При реорганизации предприятий

Реорганизация компаний может производиться по-разному. Значение кодировки в строке «Форма реорганизации, ликвидация» выбирается в зависимости от того, что именно произошло (приложение 3 к Порядку):

-

1 – компания преобразовалась;

-

2 – две или более фирмы объединились в одну (слияние);

-

3 – одну компанию разделили на несколько (разделение);

-

5 – к организации присоединили другую (присоединение);

-

6 – произвели разделение с одновременным присоединением;

-

0 – указывается при ликвидации.

Это поле «упрощенцы» заполняют только если имели место соответствующие события, иначе ячейки просто прочеркиваются.

Другие коды на первом листе декларации налогоплательщики не указывают.

Кодировка ОКТМО

В разделах 1.1 и 1.2 декларации выделены поля для ОКТМО. Этот код может иметь 8 или 11 знаков. Он показывает территориальную принадлежность компании или ИП к определенному муниципальному образованию. Узнать его можно в своей инспекции или найти в интернете по адресу регистрации, обратившись к специальному ]]>сервису ФИАС]]>. Строка 010 в указанных разделах заполняется в обязательном порядке, а в строках 030, 060, 090 числовое значение вписывается только при смене места нахождения фирмы/места жительства ИП (п. 4.2 Порядка).

Вид поступления в разделе 3 декларации

Раздел 3 предназначен для учета финансирования, поступившего от благотворителей или выделенного на определенные цели. Чтобы понять, какие именно средства получены, всем видам поступлений присвоены свои коды.

В Приложении 5 Порядка финансирование разделено на:

-

целевое;

-

поступления на содержание некоммерческих организаций и для ведения деятельности согласно уставу.

Лица, не получавшие такие средства, раздел 3 не заполняют.

Значения кодов приведены в таблице:

Таблица: Виды целевых поступлений

|

Наименование полученных средств |

Код |

|

Целевое финансирование: |

|

|

гранты |

|

|

инвестиции при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством РФ |

|

|

инвестиции от иностранных лиц на финансирование производственных капвложений, при условии использования их в течение 1 календарного года с момента получения |

|

|

средства дольщиков, инвесторов на счетах организации-застройщика |

|

|

средства из фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом от 23.08.1996 г. N 127-ФЗ для конкретных научных, научно-технических программ и проектов |

|

|

средства на формирование фондов поддержки научной, научно-технической, инновационной деятельности (созданных в соотв. с законом 127-ФЗ) |

|

|

средства медицинских организаций, за оказание медуслуг застрахованным лицам от страховых организаций в системе ОМС |

|

|

средства собственников помещений в многоквартирных домах, поступающих на счета ТСЖ, ЖК, ЖСК и иных специализированных потребительских кооперативов, УК, а также на счета НКО, осуществляющих деятельность по проведению капремонта |

|

|

Целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности |

|

|

взносы учредителей (участников, членов) |

|

|

доходы в виде безвозмездно полученных НКО работ (услуг), выполненных (оказанных) на основании соответствующих договоров |

|

|

пожертвования, согласно гражданскому законодательству РФ |

|

|

отчисления на формирование резерва на проведение ремонта, капремонта общего имущества для ТСЖ, ЖК, ЖСК, садоводческому, садово-огородному, гаражно-строительному кооперативам или иному специализированному потребительскому кооперативу их членами (в соотв. со ст. 324 НК) |

|

|

на формирование фондов поддержки научной, научно-технической, инновационной деятельности (созданных в соотв. с законом 127-ФЗ) |

|

|

имущество, имущественные права, переходящие НКО по завещанию в порядке наследования |

|

|

средства, предоставленные на осуществление уставной деятельности НКО из: |

|

|

федерального бюджета; |

|

|

бюджетов субъектов РФ; |

|

|

местных бюджетов; |

|

|

бюджетов государственных внебюджетных фондов |

|

|

средства и иное имущество, имущественные права, полученные на осуществление благотворительной деятельности |

|

|

поступления от собственников созданным ими учреждениям |

|

|

средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение социально-культурных и других мероприятий, предусмотренных их уставной деятельностью |

|

|

средства, полученные структурными организациями ДОСААФ России: |

|

|

от федерального органа исполнительной власти, уполномоченного по обороне; |

|

|

другого органа исполнительной власти (кроме указанного по коду 270) по генеральному договору |

|

|

целевые отчисления от организаций ДОСААФ России, используемые в соответствии с учредительными документами на подготовку в соответствии с законодательством РФ граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта |

|

|

средства, полученные НКО безвозмездно для ведения уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими структурных подразделений (отделений), являющихся налогоплательщиками (далее — подразделения), перечисленные подразделениями за счет целевых поступлений, поступивших им на содержание и ведение уставной деятельности |

|

|

средства, полученные подразделениями от создавших их НКО, перечисленные за счет целевых поступлений, полученных на содержание и ведение уставной деятельности |

|

|

имущество (включая денежные средства) и (или) имущественные права, полученные религиозными организациями на осуществление уставной деятельности |

|

|

денежные средства, недвижимое имущество, ценные бумаги, полученные НКО на формирование или пополнение целевого капитала (в соотв. с Федеральным законом от 30.12.2006 г. N 275-ФЗ) |

|

|

денежные средства, полученные НКО — собственниками целевого капитала от УК, осуществляющих доверительное управление имуществом, составляющим целевой капитал(в соотв. с законом от 30.12.2006 г. N 275-ФЗ) |

|

|

денежные средства, полученные НКО от специализированных организаций управления целевым капиталом (в соотв. с законом от 30.12.2006 г. N 275-ФЗ)» |

|

|

имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные НКО по решениям органов гос. власти местного самоуправления на ведение уставной деятельности |

|

|

средства и иное имущество, полученные в виде безвозмездной помощи (содействия) (в соотв. с Федеральным законом от 04.05.1999 г. N 95-ФЗ) |

|

|

основные средства и НМА, безвозмездно полученные в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для производственных целей для повышения их безопасности |

|

|

имущество, полученное государственными и муниципальными учреждениями по решению органов исполнительной власти |

|

|

имущество, безвозмездно полученное государственными и муниципальными образовательными учреждениями, а также НОУ, имеющими лицензии на образовательную деятельность, на ведение уставной деятельности |

|

|

основные средства, полученные организациями, входящими в структуру ДОСААФ России (при передаче их между двумя и более организациями, входящими в общую структуру), использованные на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта |

|

|

средства и иное имущество, полученные унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа |

|

|

имущество (включая денежные средства) и (или) имущественные права, полученные религиозной организацией в связи с совершением религиозных обрядов и церемоний, от реализации литературы и предметов религиозного назначения |

|

|

иные полученные целевые средства, не учитываемые при определении налоговой базы (в соотв. со ст. 251 НК) |