Содержание

- Коэффициент выбытия основных средств. Формула расчета по балансу

- По какой причине происходит выбытие основных средств

- Коэффициент выбытия основных средств: определение

- С какой целью рассчитывается коэффициент выбытия основных средств

- Бухгалтерский учет выбытия основных средств

- Как вычислить коэффициент выбытия основных средств (обобщенная формула)

- Расчет коэффициента выбытия основных средств (формула по балансу)

- Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

- Пример расчета и анализа коэффициента выбытия основных средств

- Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

- Коэффициент обновления основных средств

- О важности обновления основных средств

- Коэффициент обновления: формула

- Каталог: коэффициент поступления это показатель в котором

- Коэффициент выбытия основных средств

- Когда объекты ОС выбывают

- Как рассчитать коэффициент выбытия

Коэффициент выбытия основных средств. Формула расчета по балансу

Привет, на связи Василий Жданов в статье рассмотрим коэффициент выбытия основных средств. Если сравнивать с иными активами предприятий, основные средства эксплуатируются в течение наиболее длительного периода времени. К таковым относятся здания, оборудование, машины, инструменты, приборы, транспортные средства, техника и тому подобные объекты. Основные фонды могут использоваться в процессе ведения хозяйственной деятельности на протяжении нескольких производственных циклов. Однако, и объекты ОС подвергаются изменениям – в отношении них проводится ремонт, реконструкция, улучшение, обновление. Именно поэтому целесообразно регулярно анализировать изменения структуры основных фондов при помощи расчета нескольких экономических показателей, одним из которых является коэффициент выбытия основных средств.

По какой причине происходит выбытие основных средств

Выбытие – это списание объекта имущества по причине непригодности его для дальнейшего использования в хозяйственной деятельности предприятия. Причины для списания имущества в расходы могут быть следующие:

- частичная ликвидация имущества при реконструкции;

- обнаружение порчи имущества или недостачи объектов во время проведения инвентаризации;

- внесение объектов основных средств в счет вклада по договору о совместной хозяйственной деятельности;

- передача имущества другому лицу по договору мены или дарения;

- реализация основного средства;

- невозможность эксплуатации ввиду сильного морального или физического износа (ветхости);

- передача объектов имущества в виде вклада в уставный (складочный) капитал другого предприятия, паевой фонд;

- ликвидация имущества по причине чрезвычайной ситуации (природного катаклизма, аварии на производстве и др.).

Коэффициент выбытия основных средств: определение

Основные средства компаний, не пригодные более для эксплуатации и формирования экономической выгоды, списываются в расходы – выбывают. Все случаи выбытия ОС прописаны в тексте п. 29 ПБУ 6/01. А экономическим индикатором, характеризующим динамику снижения показателей по основным средствам, является коэффициент выбытия основных фондов.

Коэффициент выбытия основных средств представляет собой отношение стоимости выбывших объектов основных средств к стоимости имеющихся в эксплуатации объектов по состоянию на начало периода.

С какой целью рассчитывается коэффициент выбытия основных средств

Вычисление коэффициента выбытия основных средств производится с целью ознакомления с долей объектов ОС, которая выбыла из эксплуатации и бухгалтерского баланса по состоянию на начало отчетного периода по причине высокой степени износа (ветхости).

Использование значений коэффициента выбытия при исследовании состояния имущества компании позволяет своевременно принять решение о проведении ремонта незначительно изношенных объектов ОС и распорядиться о закупке нового оборудования взамен ветхого.

Особенно важное значение коэффициент выбытия основных средств имеет в случае с промышленными компаниями, поскольку там основные средств обладают наибольшим удельным весом и в значительной степени влияют на объем производства и качество производимых товаров.

Бухгалтерский учет выбытия основных средств

Основные средства подлежат учету на счете 01. Чтобы отразить операции по выбытию имущества, к данному счету открывается дополнительный субсчет “Выбытие основных средств”:

| Отражаемая операция | ДЕБЕТ | КРЕДИТ |

| Списание первоначальной стоимости

(для вычисления КВОС понадобится суммарный оборот по этой проводке за год) |

01

субсчет “Выбытие основных средств” |

01 |

| Списание накопленных амортизационных отчислений по основному средству на дату его списания | 02 | 01

субсчет “Выбытие основных средств” |

| Списание остаточной стоимости выбывшего основного средства | 91.02 | 01

субсчет “Выбытие средств” |

Как вычислить коэффициент выбытия основных средств (обобщенная формула)

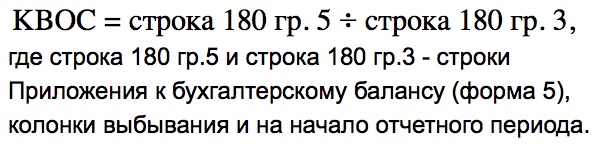

Расчет коэффициента выбытия основных средств (формула по балансу)

Важно! Бухгалтерский баланс отражает информацию об основных средствах по остаточной стоимости, а при вычислении коэффициента выбытия ОС учитывается первоначальная стоимость имущества. Поэтому использовать при расчетах сведениях из баланса не получится – формула должна включать данные счета 01 Баланса.

Так выглядит формула расчета значения коэффициента выбытия основных средств, основанная на данных бухгалтерского баланса:

Если использовать сведения из старой версии бухгалтерского баланса, формула будет выглядеть следующим образом:

Итак, для вычисления коэффициента выбытия ОС в числитель дроби подставляем оборот по счету 01 субсчету “Выбытие ОС”, в знаменатель ставим сальдо по счету 01 по всем ОС по состоянию на начало отчетного года.

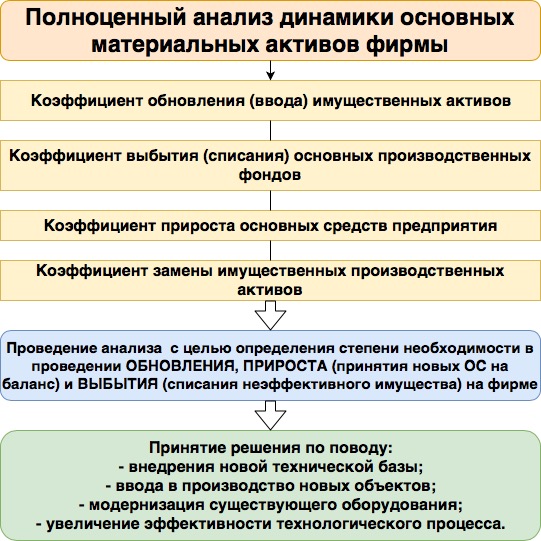

Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

Важно! Аналитику следует исследования значения коэффициента выбытия основных средств вкупе со значениями другого показателя – коэффициента обновления объектов ОС.

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС < КООС (КВОС – коэффициент выбытия, КООС – коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС > КООС.

Стоит упомянуть и о том, что сам по себе коэффициент выбытия (даже при его анализе в динамике) не может предоставить полноценных сведений о движении основных средств на предприятии. Для получения точных результатов рекомендуется сопоставить показатель с коэффициентом обновления. Рассчитывается он по следующей формуле:

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

Пример расчета и анализа коэффициента выбытия основных средств

Рассмотрим гипотетическое ООО “Царевич Королевич”. Из бухгалтерского баланса компании были получены следующие сведения:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Стоимость основных средств по состоянию на начало периода | 100 000 000 |

| Стоимость основных средств, поступивших в эксплуатацию в течение периода | 25 000 000 |

| Стоимость выбывших из эксплуатации основных средств | 15 000 000 |

Проведем необходимые вычисления:

Проведем элементарный анализ полученного значение коэффициента выбытия основных средств:

КВОС < КООС – это неравенство говорит о том, что в ООО “Царевич Королевич” наблюдается прирост стоимости активов по предприятию в целом либо по выбранной для анализа группе основных средств. Это положительно сказывается на деятельности ООО – судя по показателям, руководство предприятия модернизирует оборудование и расширяет производства.

Представим гипотетическую компанию ООО “Терминатор Металл”, основной деятельностью которой является металлообработка. Известна следующая информация, касающаяся основных средств фирмы:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Общая стоимость всех основных средств | 75 200 |

| Стоимость изношенных по состоянию на начало периода основных средств | 14 600 |

| Стоимость новых основных средств, принятых в эксплуатацию в текущем периоде | 11 800 |

| Стоимость выбывших основных средств (причина – полная амортизация, ветхость) | 8 800 |

Проведем необходимые вычисления:

- Рассчитаем стоимость основных средств по состоянию на конец отчетного периода (находим сумму общей стоимости всего имущества на начало периода и суммы вновь принятых объектов, затем отнимаем стоимость списанного имущества): 75200+11800-8800=78200 рублей.

- Коэффициент обновления: 11800 : 78200 = 0,15 (15%).

- Коэффициент выбытия: 8800 : 75200 = 0,12 (12%).

Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

Вопрос: Как списать в расходы остаточную стоимость выбывающего объекта основных средств после проведения списания начисленной на дату выбытия амортизации?

Ответ: Это зависит от учетной политики организации. Но, как правило, списание остаточной стоимости выбывшего объекта основных средств производится в дебет счета 91 “Прочие доходы и расходы”, субсчет “Прочие расходы”.

Коэффициент обновления основных средств

Актуально на: 20 декабря 2019 г.

Среди показателей, характеризующих движение основных средств организации, одним из основных является коэффициент обновления. Об особенностях его расчета и интерпретации при проведении анализа основных средств (ОС) расскажем в нашей консультации.

О важности обновления основных средств

Основные средства для многих организацией – важная составляющая активов, которая характеризуется высокой стоимостью и длительностью использования. Ведь эти объекты, используемые как средства труда, обеспечивает ведение основной деятельности, прямо или косвенно участвуя в ней. О косвенном участии обычно говорится, когда объект ОС создает условия для ведения предпринимательской деятельности (к примеру, помещение склада или компьютер в бухгалтерии). Прямое же участие предполагает непосредственное взаимодействие с предметами труда. Это, в частности, производственное оборудование. При этом независимо от роли объектов ОС в деятельности организации должна обеспечиваться работоспособность таких объектов. Необходимо поддержание такого их состояния, которое бы обеспечивало способность объектов приносить экономические выгоды организации. Это обеспечивается не только путем восстановления объектов (ремонта, модернизации или реконструкции), но и их обновления, когда объекты ОС заменяется на более современные и производительные. В том случае, когда организация нацелена на расширенное воспроизводство, необходимо пополнение «парка» основных средств, т. е. приобретение новых объектов без выбытия уже введенных в эксплуатацию основных средств.

Показателем, который характеризует приобретение и ввод в эксплуатацию новых объектов основных средств, является коэффициент обновления.

Коэффициент обновления: формула

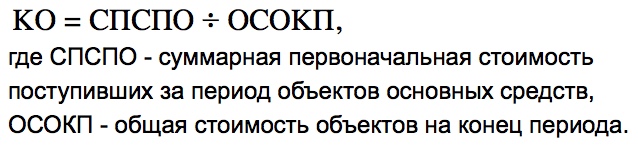

Коэффициент обновления предполагает нахождение доли введенных за отчетный период объектов основных средств в величине объектов ОС на конец такого отчетного периода. Это означает, что для коэффициента обновления основных средств формула расчета может быть представлена в следующем виде:

КО = ОСВВ / ОСК,

где КО – коэффициент обновления основных средств;

ОСВВ – стоимость объектов основных средств, введенных в эксплуатацию за отчетный период;

ОСК– стоимость объектов ОС организации на конец отчетного периода.

Для расчета показателя используется информация о первоначальной (восстановительной) стоимости объектов основных средств по данным бухгалтерского учета. Напомним, что в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению учет стоимости объектов основных средств ведется на активном синтетическом счете 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). Это означает, что стоимость объектов ОС на конец отчетного периода – это дебетовое сальдо счета 01 на эту дату. А стоимость введенных в эксплуатацию объектов ОС за отчетный период – это дебетовый оборот по счету 01 в корреспонденции со счетом 08 «Вложения во внеоборотные активы» (Приказ Минфина РФ от 31.10.2000 № 94н).

Показатель коэффициента обновления может рассчитываться как в долях, так и в процентах (частное от деления в формуле нужно умножить на 100%). И показывает, какая часть объектов ОС, числящихся на конец отчетного периода, была введена в этом отчетном периоде. Конечно, для применения коэффициента есть и определенные ограничения. Так, при расчете формулы нужно иметь в виду, что в организации могли иметься объекты ОС, которые были введены в отчетном периоде и в этом же периоде выбыли. Поэтому коэффициент обновления обычно не применяется сам по себе, а исследуется в совокупности с другими показателями. К примеру, с коэффициентом выбытия. Такие показатели анализируется как в динамике для одной и той же организации, так и в сравнении со среднеотраслевыми данными или показателями конкурентов.

Каталог: коэффициент поступления это показатель в котором

- Показатели эффективности применения нематериальных активов в торговле НМА в стратегии ее развития Показатели структуры состава НМА Анализ структуры НМА проводится в соответствии с их классификационными признаками в … НМА срокам полезного использования источникам их поступления в организацию видам правовой охраны степени защищенности ликвидности степени риска вложений в НМА и … К таким показателям относят коэффициент ввода НМА коэффициент выбытия НМА коэффициент роста НМА коэффициент новизны НМА коэффициент срока

- Матрица в управлении оборотным капиталом Представленные выше условия формируют базу расчета показателя текущей ликвидности приемлемого для данного конкретного предприятия Так при определении оптимального допустимого значения коэффициента … Это означает что в первую очередь за счет длинных источников финансирования организация должна профинансировать наименее ликвидные активы и часть текущих платежей поставщикам обязательства перед которыми не покрываются поступлениями от покупателей тем самым обеспечив согласованность сроков существования активов и обязательств соответствие убывающей ликвидности

- Использование методов экономического анализа в диагностике финансовой несостоятельности Одним из индикаторов указывающих управляющему на результаты работы организации будет показатель обеспеченности обязательств должника его активами Методика ФСФО рассматривает коэффициенты платежеспособности в зависимости от вида … При анализе коэффициентов характеризующих структуру активов и пассивов основной акцент делается на кредиторской и дебиторской задолженности во многом определяющих размер предстоящих платежей и поступлений Для выявления проблем арбитражный управляющий должен особое внимание уделять более детальному анализу имущества и

- Новые правила оценки нематериальных активов в российском учете и их соотношение с требованиями МСФО Ежемесячная сумма амортизации рассчитывается а при линейном способе — исходя из первоначальной стоимости или текущей рыночной стоимости в случае переоценки актива равномерно в течение срока полезного использования этого актива б при способе уменьшаемого остатка — исходя из остаточной стоимости первоначальной стоимости или текущей рыночной стоимости в случае переоценки а минусом начисленной амортизации актива на начало месяца умноженной на дробь в числителе которой — установленный организацией коэффициент не выше 3 а в знаменателе — оставшийся срок полезного использования в месяцах в … Ежемесячная сумма амортизации рассчитывается а при линейном способе — исходя из первоначальной стоимости или текущей рыночной стоимости в случае переоценки актива равномерно в течение срока полезного использования этого актива б при способе уменьшаемого остатка — исходя из остаточной стоимости первоначальной стоимости или текущей рыночной стоимости в случае переоценки а минусом начисленной амортизации актива на начало месяца умноженной на дробь в числителе которой — установленный организацией коэффициент не выше 3 а в знаменателе — оставшийся срок полезного использования в месяцах в при способе списания стоимости пропорционально объему продукции работ исходя из натурального показателя объема продукции работ за месяц и соотношения первоначальной стоимости актива и предполагаемого объема продукции … Если расчет ожидаемого поступления будущих экономических выгод от использования актива существенно изменился способ определения амортизации такого актива должен

- Налоговая нагрузка в России: основные подходы Наблюдается положительная динамика роста поступлений от ВЭД в российский бюджет Если рассматривать эту особенность формирования налоговой нагрузки необходимо отметить … РФ Однако они выступают косвенными налогами вследствие чего учитываются при рассмотрении структуры налогового бремени с позиции соотношения прямого и косвенного налогообложения 6 Показатель налоговой нагрузки зависит от показателя собираемости налогов государственные органы власти при составлении проектов бюджетов Показатель налоговой нагрузки зависит от показателя собираемости налогов государственные органы власти при составлении проектов бюджетов на следующий год определяют суммы налогов с учетом коэффициента собираемости составляющего по разным видам налогов от 83 до 98% от суммы налогов исходя

- Анализ существующих методов оценки инвестиционной активности предприятия Коэффициент поступления общий Показывает интенсивность обновления основных средств Коэффициент выбытия основных средств Показывает интенсивность выбыия основных Коэффициент определения инвестиционной активности Показатель Формула для расчета Экономический смысл Коэффициент реального инвестирования Кр и Объем реальных инвестиций производственного

- Манипулировние финансовой отчетностью: схемы и способы выявления Финансовый анализ показателей или коэффициентов оборачиваемости показателей ликвидности финансового рычага Возможно также сочетание всех методов сравнительного анализа для получения … При значительном росте выручки по сравнению с предыдущим периодом сокращаются реальные денежные поступления отражаемые в отчете о движении денежных средств по строчке Поступления от продаж Увеличивается срок

- Оценка продолжительности дебиторской задолженности (на примере ОАО «Север Электро») Соответственно при увеличении данных показателя продолжительности дебиторской задолженности период между продажей и получением денежных средств становится меньше Срок погашения … Срок погашения или период оборачиваемости дебиторской задолженности представляет собой средний промежуток времени в течение которого предприятие продав свою продукцию ожидает поступления денег Среднее время оборота дебиторской задолженности с учетом изменения размера выручки от продаж определяется … Рассмотрим коэффициенты сроков погашения дебиторской задолженности и динамику их изменения на примере ОАО Север Электро Длительность

- Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики Показатели характеризующие агрессивную политику управления оборотным капиталом Показатель Значение 2015 год 2016 год Доля оборотных активов в имуществе % 58,3 63,3 Доля … Рентабельность текущих активов % -9,1 -15 Коэффициент текущей ликвидности 0,75 0,72 Обеспеченность собственными оборотными средствами -0,33 -0,39 Стремление к отрицательной величине … Высвободив неликвидные текущие активы возможно в перспективе появление положительных эффектов а именно сопровождение производства продукции меньшими затратами на оборотные средства высвобождение материальных ресурсов ускорение поступлений в бюджет отчислений от прибыли улучшение финансового положения компании так как высвобождаемые ресурсы остаются

- Методологический аспект анализа платежеспособности предприятия Также следует отметить что коэффициенты рассчитанные за один отчетный период малоинформативны Их необходимо сравнивать с какими-либо эталонными значениями полученными … Их необходимо сравнивать с какими-либо эталонными значениями полученными в результате проведения эмпирических исследований либо с аналогичными показателями фирм-конкурентов прослеживать тенденции их изменения во времени Основная цель анализа денежных потоков оценить способность … При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств характеризующие все виды их поступлений и расходования Одно из преимуществ прямого метода состоит в том что он показывает общие

- Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации В российской учебной литературе выделяют три основных показателя ликвидности и платежеспособности коммерческой организации которые представлены абсолютно во всех учебниках Коэффициент абсолютной ликвидности … Показывает какую часть краткосрочных обязательств организация может погасить за счет денежных средств краткосрочных финансовых вложений и поступлений от дебиторов Коэффициент текущей ликвидности коэффициент покрытия ОбА КО 3 где ОбА — оборотные

- Финансовая устойчивость компании: проблемы и решения Сальдо денежных потоков от финансовых операций является также отрицательным показателем за счет уменьшения поступлений от данного вида деятельности так как главным образом снизилась статья … Оптимальное Коэффициент автономии 0,4811 0,3001 0,4082 0,5-0,6 Коэффициент финансовой устойчивости 0,7405 0,6984 0,7393 0,8-0,9 Коэффициент маневренности

- Анализ дебиторском задолженности коммерческой организации Типы кредитной политики компании в отношении дебиторов Показатели Тип политики агрессивная мягкая умеренная консервативная Рентабельность Высокая Средняя Низкая Ликвидность Низкая Средняя Высокая … Чем выше коэффициент оборачиваемости остатка дебиторской задолженности по данному объему продажи товаров тем короче финансовый цикл организации … Использование коммерческого кредита продавцом требует у него наличия достаточного резервного капитала на тот случай если замедлятся поступления от должников Кредитная политика является тем инструментом с помощью которого можно эффективно управлять денежными

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 3 Текущая ликвидность характеризует уровень платежеспособности либо неплатежеспособности организации перспективная же ликвидность показывает вероятную платежеспособность на основе сравнения будущих поступлений и платежей Одной из основных задач анализа ликвидности является оценка близости хозяйствующего субъекта к … Для оценки ликвидности требуется использовать систему показателей Обобщающим показателем оценки ликвидности баланса можно считать коэффициент покрытия задолженности Наиболее часто для этих

- Анализ влияния принципов подготовки и качественных характеристик финансовой (бухгалтерской) отчетности на показатели финансового состояния организации Различия в учете операций по договору финансовой аренды лизинга по международным и российским стандартам приводят к отклонениям в значениях показателей финансовой бухгалтерской отчетности арендатора на конец отчетного периода В отчете о финансовом положении стоимость … О в состав имущества арендатора при его поступлении На конец периода остаточная стоимость объекта составит 66 366 ден ед 73 740 — … Увеличение общей суммы кредиторской задолженности в отчетности сформированной по международным стандартам приводит к снижению значения коэффициентов ликвидности характеризующих способность организации своевременно погашать краткосрочные обязательства Гак коэффициент текущей ликвидности равный отношениюоборотных

- Методы оценки стоимости нематериальных активов НМА на начало месяца умноженной на дробь в числителе которой — установленный компанией коэффициент не выше 3 а в знаменателе — оставшийся срок полезного использования в месяцах способ … НМА на начало месяца умноженной на дробь в числителе которой — установленный компанией коэффициент не выше 3 а в знаменателе — оставшийся срок полезного использования в месяцах способ списания стоимости пропорционально объему продукции работ — исходя из натурального показателя объема продукции работ за месяц и соотношения первоначальной стоимости НМА за весь срок полезного … В том случае если расчет ожидаемого поступления будущих экономических выгод от использования НМА не является надежным размер амортизационных отчислений по такому

- Запасы и затраты ЭкАнализ с помощью показателя Коэффициент обеспеченности материальных запасов собственными средствами Источники формирования запасов и затрат Источники финансирования затрат … Средства авансированные для формирования запасов товарно-материальных ценностей заделов незавершенного производства готовой продукции на складе и осуществление расчетов восстанавливаются после поступления на расчетный счет предприятия дохода от продажи продукции Далее запасы политика управления запасами оборачиваемость

- Анализ и оценка кредитоспособности заемщика В соответствии с другим вариантом методики оценки кредитоспособности потенциального заёмщика оценка его финансового положения может осуществляться с помощью следующих видов анализа структурного и динамического анализа методом коэффициентов анализа движения потоков денежных средств расчета и анализа риска дефолта банкротства заёмщика В банковской … Прогноз должен составляться с учётом возможного изменения условий в т ч возникновения благоприятных условий поступления денежных средств заёмщику от реализации продукции и принимать во внимание возможность её реализации с … С учётом цели и составленных прогнозных показателей выручки от реализации показателей оборачиваемости и рентабельности формируются сценарии перспективного баланса и прогнозы потоков

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости При этом выручка является величиной абстрактной оценочным значением зависящей например от суммы дебиторской задолженности покупателей и графика ее погашения и не отражающей реального поступления денежных средств за произведенную продукцию Поэтому применение упомянутых методических указаний к консолидированной отчетности становится … Поэтому среди множества коэффициентов финансовой устойчивости можно выделить две группы показателей условно называемых коэффициентами капитализации и коэффициентами покрытия

- Проблемы увеличения оборачиваемости дебиторской задолженности предприятия В установленный срок дебиторская задолженность должна быть выплачена т е обращена в наличные деньги или денежные поступления на банковские счета предприятия 1 Дебиторская задолженность может быть нормальной и просроченной Нормальная дебиторская … ОАО Русский алюминий за 2010 и 2011 гг были рассчитаны коэффициенты оборачиваемости дебиторской и кредиторской задолженности 3 В 2010 году коэффициент оборачиваемости кредиторской задолженности составлял … Данный показатель обозначает продолжительность оборота кредиторской задолженности в днях Чем выше значение данного показателя тем дольше

Коэффициент выбытия основных средств

Актуально на: 1 сентября 2017 г.

Объекты основных средств – длительно используемые активы и для большинства организаций одни из наиболее дорогостоящих. Потому вопросам учета и анализа такого вида имущества, как правило, уделяется повышенное внимание. Контроль за наличием, состоянием, обеспеченностью основными средствами поддерживается в том числе путем анализа выбытия основных средств (ОС) и расчета коэффициента выбытия. Подробнее об этом расскажем в нашей консультации.

Когда объекты ОС выбывают

Выбытие объектов основных средств может происходить по различным причинам. К ним можно отнести, в частности, такие, как (п. 29 ПБУ 6/01):

- продажа;

- прекращение использования по причине морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи или порчи активов при их инвентаризации;

- частичная ликвидация при выполнении работ по реконструкции.

Типовые бухгалтерские записи, которые делаются при выбытии объектов основных средств по различным основаниям, мы рассматривали в нашей отдельной консультации.

Напомним, что при выбытии объектов основных средств происходит списание начисленной на момент выбытия амортизации (закрывается счет 02 «Амортизация основных средств»), а затем остаточная стоимость выбывающего объекта ОС списывается с учета (как правило, в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы») (Приказ Минфина от 31.10.2000 № 94н).

Как рассчитать коэффициент выбытия

Коэффициент выбытия основных средств рассчитывается за определенный период. Для исчисления этого коэффициента необходимо стоимость выбывших за определенный период объектов основных средств разделить на их стоимость на начало года. Это значит, что формула коэффициента выбытия ОС (КВ) может быть представлена в виде:

КВ = ОСВ / ОСН,

где ОСВ – стоимость объектов основных средств, выбывших из организации за отчетный период;

ОСН – стоимость объектов ОС организации на начало отчетного периода.

Данный коэффициент, по сути, показывает долю основных средств, выбывших из организации за отчетный период с начала года. Этот коэффициент может анализироваться в динамике как по всем объектам основных средств, так и по отдельным их видам.

В то же время, надо понимать, что без учета иных показателей коэффициент выбытия основных средств обладает ограниченной информативностью. Ведь даже если коэффициент выбытия равен 1, это не означает того, что все объекты основных средств, имевшиеся в организации на начало года, выбыли и ОС в организации не осталось. Это связано с тем, что коэффициент выбытия не учитывает поступившие в организацию основные средства за этот же отчетный период.

Поэтому часто коэффициент выбытия основных средств рассматривается во взаимосвязи с коэффициентом обновления основных средств (КО), который рассчитывается так:

КО = ОСВВ / ОСК,

где ОСВВ – стоимость объектов основных средств, введенных в эксплуатацию за отчетный период;

ОСК– стоимость объектов ОС организации на конец отчетного периода.

Данный коэффициент показывает, какую долю основных средств на конец отчетного периода составляют новые ОС.