Содержание

- Как заполнить «назначение платежа» в платёжном поручении?

- Наименование оплаченной услуги

- Что значит наименование оплаченной услуги в киви

- Наименование оплаченной услуги что это киви

- Что собой представляет QIWI-кошелек

- Заполненная жалоба в роспотребнадзор на киви кошелек

- Что это такое Qiwi кошелек?

- Назначение платежа в платежном поручении

- Какие бывают назначения платежа

- Количество символов в платежном поручении: назначение платежа

- Что значит «назначение платежа» при различных вариантах заполнения:

- Наименование платежа в платежном поручении на общую сумму с реестром

- Шаблоны назначения платежа:

- Назначение платежа: примеры и описание

- НДС?

- Налог

- Самому себе(ИП)

- Пополнение счета

Как заполнить «назначение платежа» в платёжном поручении?

Вопрос: Как правильно заполнить поле 24 «назначение платежа» в платёжном поручении, и что в нём необходимо указывать в свете требований нового Положению Банка России. И ещё, как должен поступить банк, если платёжное поручение оформлено с нарушением установленного требования?

Ответ:Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.

Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию.

Одновременно, в Приложении 1 к Положению №o 383-П от 19.06.2012 г. «Перечень и описание реквизитов платежного поручения, инкассового поручения, платёжного требования», при описании 24 реквизита «Назначение платежа» оговаривается перечень информации, который должен быть отражён в платёжном документе, а именно:

- назначение платежа;

- наименование товаров, работ, услуг;

- номера и даты договоров, товарных документов;

- другая необходимая информация;

- в том числе налог на добавленную стоимость (в соответствии с законодательством).

Итак, что же конкретно отражается в поле 24 «Назначение платежа» платёжного поручения? В назначении платежа должно отражаться следующее:

- Назначение платежа – здесь отражается содержание операции (выполненные работы, оказанные услуги, приобретённые товары, заработная плата).

- Основание платежа — номер и дата договора или номер и дата счёта (например — по договору № 10 от 15 января 2013 г.) на основании которого осуществляется расчёт. Можно приводить номера, наименования и даты других документов, оправдывающих операцию по перечислению средств — № и дата счета, № и дата акта сдачи-приёмки работ, зарплата по трудовому соглашению и т.д.

- При заполнении наименования товара, работ или услуг — можно сделать как полный перечень товаров, работ или услуг, так и обобщённое название (информационные услуги, услуги по перевозке товара, работы по монтажу, бытовая или оргтехника; коммунальные платежи, зарплата, и т.д.).

- вид осуществляемого платежа – предварительная оплата; за уже выполненную работу, оказанную услугу или поставленную продукцию или товар; авансовый платёж или окончательный расчёт; доплата к ранее перечисленному платежу и др.

- Другая необходимая информация (если таковая оговорена договором или условиями) – например, сроки расчётов по договору, если договором определены промежуточные даты платежей. При налоговых платежах тоже допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

- Указывается сумма НДС от общей сумме платежа (В том числе НДС 0000,00) либо делается ссылка на то, что НДС отсутствует (НДС не облагается, Без НДС). При перечислении налогов в ФНС такого требования по заполнению нет.

Образец заполнения поля «Назначение платежа»

Кроме того, с 1 апреля 2013 года вступило в силу действие Приложения 11 Положения Банка России № 383-П от 19.06.2012 г., согласно которого, при заполнении реквизита 24 «назначение платежа» максимальное количество символов в платёжном поручении не может превышать — 210 символов вместе с разделителями.

Приведу отдельные примеры по заполнению поля «Назначение платежа» (поле 24) в платёжном поручении:

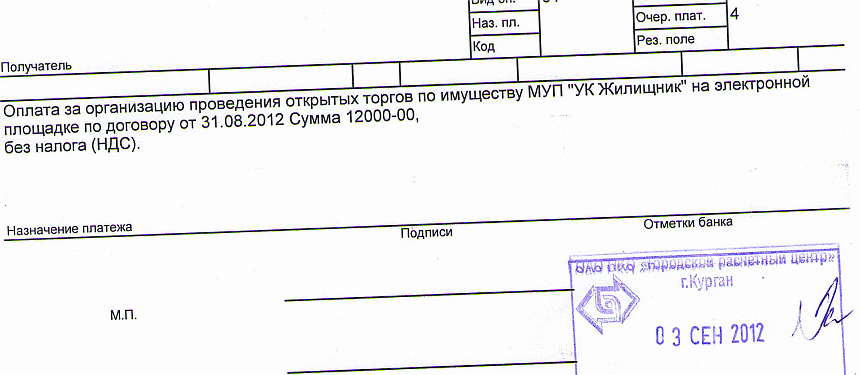

- За выполненные строительно-монтажные работы (можно сокращённо — СМР) по договору № 351 от 12.12.2012 г. и акту приёмки от 12.11.2013г. В том числе НДС – 15995.50

- За путёвку по договору б/н от 15.05.2012г. Бес НДС

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.08.2013г. в том числе НДС (18 %) 5330,15

- Предоплата за кондиционеры по счёту 32 от 01.08.04 г., НДС — 2088,01

- Пожертвование по Договору б/н от 25.12.2012 г., НДС не облагается.

- Погашение задолженности по Кредитному договору № 15 от 03.09.2013г. НДС не облагается.

- Пополнение счета. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Перечисление собственных средств. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Оплата по договору (или счёт — фактуре, или квитанции, или пр.) № 115 от 10.10.2012г. за товар. НДС не облагается.

В разделе «Вопросы-Ответы» Банка России по поводу заполнения поля 24 говорится следующее:

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с 01 января 2013 года Положение Банка России № 385–П от 16.07.2012) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции.

Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от 19.06.2012 г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении.

Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня.

Наименование оплаченной услуги

Что значит наименование оплаченной услуги в киви

Что такое наименование оплаченной услуги Киви? Сюда вводить название самой услуги или название компании, с которой я имею дело? Категория: QIWI Здесь надо указывать название услуги категорию услуги , которую вы оплачиваете. Ну например, вы хотите оплатить ЖКХ, в таком случае в поле “Наименование оплаченной услуги” так и пишите “оплата коммунальных услуг” или указываете конкретного поставщика услуг, например, “оплата услуг Росстелеком”. Если же вы обращаетесь в службу поддержки, и там есть такое поле, то пишите, что конкретно вы оплачивали, например, “покупка аккаунта”, или “заказ в Интернет-магазине”.

Рекомендую обратиться в службу поддержки за более подробной информацией. Вот инструкция, как обратиться в поддержку Киви. Ваше имя обязательно. Ваш e-mail обязательно. Выберите категорию Другое. Задать вопрос. Перейти к контенту. Search for:. Темеран Алексей. Команда сайта Plategonline.

Платежная система PaySafeCard. Как пользоваться PaySafeCard? Как обменять Skrill на Webmoney и наоборот Скрилл на Вебмани. Стать автором. Стать экспертом. Поделитесь материалом в соц сетях:.

Наименование оплаченной услуги что это киви

Выслал деньги, телефон не пришел, жду уже 3 дня. Владелец телефонов видимо удалил страницу. Во всех последующих письмах, касающихся данного обращения, не изменяйте, пожалуйста, тему письма, она должна быть такой же, как указанная в теме настоящего письма.

Обращаем внимание, что данное уведомление не означает, что Ваше обращение уже прочитано нашими специалистами. Ответ на Ваше обращение будет дан в кратчайшие сроки. Консультируйтесь с юристом онлайн. Спросить юриста. Гражданское право Право собственности Как вернуть деньги за товар который не прислали? Алексей Добрый день! Ваше письмо получено и зарегистрировано под уникальным номером Пожалуйста, не дублируйте Ваш запрос. Просьба всю переписку вести в ответе на данное письмо.

Уведомление создано автоматически и не требует от Вас ответа. Консультация юриста онлайн. Ответы юристов 2. Рейтинг Правовед.

Общаться в чате Бесплатная оценка вашей ситуации. Фролова Ирина. Коршунов Андрей. Уважаемый Алексей. Согласен с коллегой. В полицию и как можно быстрее!!! Все услуги юристов в Казани. Сопровождение регистрации сделок с дачей. Оспаривание права на квартиру. Гарантия лучшей цены — мы договариваемся с юристами в каждом городе о лучшей цене. Посмотреть все услуги. Как вернуть деньги за товар, который не получила в течении 2 месяцев с момента оплаты в интернет-магазине?

Как вернуть деньги, если продавец не прислал товар? Как можно вернуть деньги за товар, который не привезли? Возможно ли вернуть деньги за товар, который не был доставлен? Как вернуть свои деньги за оплаченный товар, который не пришел? Новое в журнале Правовед. Как “нагнуть” страховую. Какой максимальный размер удержаний предусматривает ст. Все еще ищете ответ? Спросить юриста проще! Не хотите ждать?

Что собой представляет QIWI-кошелек

Пользователь поймет, как удобно пользоваться киви-кошельком после регистрации и первого перевода. Разберемся, что такое система VISA QIWI Wallet и для чего нужен киви-кошелек.

QIWI представляет собой электронную платежную систему с интернет-банкингом. Подключение нового пользователя происходит по номеру телефона, который в дальнейшем используется как номер QIWI-кошелька. Доступ и управление счетом кошелька осуществляется при помощи одноразовых СМС-паролей.

Аккаунт QIWI можно использовать для платежей в Интернете, переводов близким, приема оплат, конвертации валют, оплаты счетов. Чаще всего переводы совершаются моментально. Можно пользоваться системой анонимно. Личных данных отправлять не нужно.

Пользователи часто не понимают, что такое ВИЗА Киви Валет. Это сленговое название QIWI-кошелька.

Заполненная жалоба в роспотребнадзор на киви кошелек

Если из Вашего кошелька были совершены переводы денежных средства, которых вы не совершали.

Убедительно просим незамедлительно:

- Проверить компьютер(ы) и телефон(ы), с которых осуществлялось управление QIWI Кошельком, на наличие вредоносного программного обеспечения;

- Удалить все привязки QIWI Кошелька к приложениям для телефонов, планшетов соц. сетей и т. д.;

- Подробно описать ситуацию и передать информацию через форму обратной связи в разделе «Помощь»;

- Обратиться с заявлением в правоохранительные органы и получить копии следующих документов:

- заявление в полицию;

- талон-уведомление из правоохранительных органов о принятии заявления.

Если Вы потеряли карту и предполагаете, что найти ее не удастся или Вы получили SMS с транзакцией по QVP/QVC/QVV, которую не проводили, необходимо:

- Как можно скорее заблокировать карту. Для этого зайдите в свой QIWI Кошелек, в окне «Карты» выберите ту, по которой был осуществлен платеж, и нажмите кнопку «Заблокировать». Кроме того, заблокировать все пластиковые карты QIWI, привязанные к Вашему QIWI Кошельку, можно при помощи SMS с текстом QVP STOP на короткий номер 7494;

- Подробно описать ситуацию и передать информацию через форму обратной связи в разделе «Помощь»;

- Если были проведены операции, которые Вы не осуществляли, Вам необходимо обратиться с заявлением в правоохранительные органы и получить копии следующих документов:

- заявление в полицию;

- талон-уведомление из правоохранительных органов о принятии заявления.

Если Вы оплатили товар/услугу при помощи Вашего QIWI Кошелька, но товар/услуга Вами так и не были получены, необходимо:

- Подробно описать ситуацию и передать информацию через форму обратной связи в разделе «Помощь»;

- Обратиться с заявлением в правоохранительные органы и получить копии следующих документов:

- заявление в полицию;

- талон-уведомление из правоохранительных органов о принятии заявления.

Если Вам поступило SMS о выигрыше в акции и Вами были переведены средства за «выигрыш», Вам необходимо:

- Сменить пароль доступа к вашему QIWI Кошельку и удалить все привязки QIWI Кошелька к приложениям для телефонов, планшетов соц. сетей и т. д.;

- Подробно описать ситуацию и передать информацию через форму обратной связи в разделе «Помощь»;

- Обратиться с заявлением в правоохранительные органы и получить копии следующих документов:

- заявление в полицию;

- талон-уведомление из правоохранительных органов о принятии заявления.

По факту предоставления указанных документов, КИВИ Банк (АО) предпримет все возможные меры по возврату денежных средств.

Обращаем Ваше внимание, что в случае неподтверждения факта мошенничества в течение 5 рабочих дней, указанные в заявлении номера QIWI Кошелька/счета будут разблокированы.

Что это такое Qiwi кошелек?

По своей сути, кошелек Qiwi – это личный кабинет в платежной системе Qiwi Visa Wallet. Пользователю доступно до 4 счетов в разных валютах, предназначенных для хранения личных средств.

Сервис позволяет оплачивать услуги более 900 поставщиков, переводить средства другим пользователям, пополнять банковские карты и мобильные счета. Платежная система Киви работает не только в России, но и в странах СНГ, к примеру в Беларуси, Украине и Казахстане.

Желающим создать свой кошелек следует знать, что такой сервис привязывается к номеру мобильного телефона, зарегистрированному на имя владельца. Это значит, что пользоваться кошельком Qiwi Wallet Visa может только дееспособный гражданин России, достигший возраста 18 лет.

Условия пользования Киви НЕ ОБЯЗЫВАЮТ участников предоставлять паспортные данные для работы в статусе «Аноним», но для расширения функционала и увеличения лимитов на операции необходима процедура идентификации личности.

Чтобы подробнее рассмотреть возможности сервиса, перейдем к описанию его основных функций.

Возможности Qiwi

{kind=link}

Для чего нужен кошелек Киви? Прежде всего, для осуществления различных платежей.

- операторам сотовой связи;

- банкам и кредитным организациям;

- Интернет, ТВ и телефония;

- онлайн-игры и соц. сети;

- благотворительные фонды;

- ЖКХ;

- платежные сервисы;

- другие платежи (штрафы, налоги, парковочные талоны, коммерция, услуги страхования и прочее).

Для оплаты через Qiwi выбранных услуг клиенты вправе использовать свой счет Киви, банковские карты (в том числе системы Visa Qiwi Card), счет мобильного или наличные средства (с помощью терминалов).

Также участникам доступны следующие функции:

- пополнение счета в сервисе;

- вывод электронных денег на любые банковские карты и счета, на номер мобильного;

- покупка товаров;

- перевод средств на другие кошельки/ банковские карты через системы денежных переводов;

- оплата выставленных счетов;

- заказ авиа- и ж/д билетов;

- участие в дополнительных сервисах Киви – «Копилка», «Фандл», «Путешествия», «Бонус», «Совесть» и пр.

Плюсы и минусы

Функционал электронного бумажника Qiwi схож с кошельками «» и , однако участники платежных систем, сравнивая их плюсы и минусы, отмечают простоту и универсальность Виза Киви Валет.

Прочие преимущества сервиса:

- быстрая регистрация и авторизация;

- возможность использовать для проведения платежей мобильную и полную версию сайта, приложения для различных платформ и терминалы;

- интуитивно понятный интерфейс;

- наличие простых инструкций для новичков и неопытных пользователей;

- низкие тарифы на оказание услуг;

- несколько финансовых инструментов для оплаты;

- широкий выбор вариантов для вывода средств.

Электронный сервис не лишен недостатков, в числе которых пользователи выделяют низкий уровень безопасности. Поскольку для авторизации используется номер телефона и легко восстанавливаемый пароль, риск взлома Киви при утере мобильного считается высоким.

Также участники часто недовольны лимитами на операции, расширить которые можно только при прохождении процедуры идентификации. Однако такое ограничение введено законодательством РФ во всех национальных платежных сервисах.

Для тех, кто сомневается в сохранности личных средств, платежная система предлагает дополнительные средства защиты и делится рекомендациями. Подробнее об этом можно узнать в разделе личного кабинета «Настройки» – «Настройки безопасности».

Назначение платежа в платежном поручении

Обновление: 11 апреля 2017 г.

Для качественного ведения бухгалтерского учета важно верно указывать назначение платежа в платежном поручении. Не менее важно это и для налогового учета: указывается, за что именно осуществлялся перевод.

Какие бывают назначения платежа

«Положением о правилах осуществления перевода денежных средств» №383-П от 19.06.2012 (редакцией от 06.11.2015) не установлено жёстких требований к информации, вносимой в реквизит «Назначение платежа». Тем не менее в Приложении 1 «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» приведены возможные варианты информации, включаемой в данное поле:

- другой вид налога, период;

- номера и даты товарных документов, договоров;

- налог на добавленную стоимость;

- наименование услуг, товаров, работ;

- прочая информация;

- назначение платежа.

Количество символов в платежном поручении: назначение платежа

В рассматриваемом Положении установлено ограничение количества символов для поля «Назначение платежа» — 210. Составителю платежного поручения для попадания в данное ограничение разрешено указывать информацию обобщенно без искажения цели перевода.

Что значит «назначение платежа» при различных вариантах заполнения:

- непосредственно назначение платежа — указывается вид операции, за который осуществляется денежный перевод (заработная плата, приобретение товаров, оплата услуг, выполненных работ);

- основание платежа — номер и дата счёта или договора, по которому производится расчёт. Например, «оплата по договору №12-2 от 27.12.2016». Дополнительно могут быть указаны реквизиты документов, подтверждающих корректность перевода: номер и дата счёта, акта приёма-передачи и т.п.;

- наименование работ, услуг, товаров – указываются как полный перечень, так и сводное наименование. Например, коммунальные платежи, заработная плата, информационные услуги, работы по монтажу, ремонт бытовой техники, перевозка товара;

- вид платежа — предварительная оплата, доплата к ранее перечисленному платежу, авансовый платёж и т.д.;

- сумма НДС от общей суммы платежа (например, «в т.ч. НДС…»). Если данный налог не взимается, то указывается «без НДС» или «НДС не облагается»;

- прочая требуемая для идентификации платежа информация. Например, период, за который осуществляется оплата.

Наименование платежа в платежном поручении на общую сумму с реестром

В платежном поручении на общую сумму с реестром приводится ссылка на реестр и общее количество распоряжений, отраженных в реестре. Слово «реестр» в этом случае выделяется с двух сторон символом «//».

Если такое платежное поручение составляется на основании распоряжений плательщиков — физических лиц, то приводится ссылка на приложение и общее количество распоряжений, указанных в приложении. Слово «приложение», подобно слову «реестр», выделяется с двух сторон тем же символом «//».

Шаблоны назначения платежа:

- «Погашение задолженности по Кредитному договору №XXX-XX от ДД.ММ.ГГГГ. НДС не облагается»;

- «Перечисление собственных средств. НДС не облагается» (клиент производит перевод денежных средств на свой счёт);

- «Оплата по договору №XXX от ДД.ММ.ГГГГ. НДС не облагается»;

- «За выполненные работы по договору №XX/XX от ДД.ММ.ГГГГ и акту приема-передачи №XX-X/X от ДД.ММ.ГГГГ. В том числе НДС – XXX,XX руб.»;

- «Предварительная оплата за транспортно-логистические услуги по счёту №XX-X/X от ДД.ММ.ГГГГ, в том числе НДС (18 %) XXXX,XX руб.»;

- «Предоплата за окна по счёту XX-XXX от ДД.ММ.ГГГГ, НДС — XXX,XX руб.»

Назначение платежа: примеры и описание

В соответствии с п. 1.7.2 положения Банка России от 16.07.2012 № 385-П владелец банковского счета обязан указывать в своих платежных поручениях назначение платежа. Все платежные документы должны раскрывать суть проводимой операции, а сделать это поможет верно заполненное поле 24 (назначение платежа).

При заполнении данной графы следует иметь в виду, что для нее установлено максимальное количество знаков — 210. Такая информация содержится в приложении 11 к положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

Очень важно использовать правильные формулировки в платежках, поскольку Банки могут заблокировать сомнительную (на их взгляд) операцию или вовсе отказать компании в обслуживании и внести в черный список.

Если Банк расторгает договор с организацией, то он передает данные об этой компании в Центробанк, который, в свою очередь, вносит ее в черный список и не рекомендует другим кредитным организациям с ней сотрудничать. В итоге компания не может открыть расчетный счет, работать с контрагентами по безналичному расчету, ну и вообще работать, поскольку законодательство РФ обязывает ООО иметь р/с.

Покупатели у такой организации несут свой риск: работая с организацией из черного списка ЦБ будьте готовы к тому, чтобы доказывать перед налоговиками свои расходы и законные вычеты.

Что писать в назначении платежа?

В графе «Назначение платежа» необходимо указывать основные сведения плательщика про цель денежного перевода.

В назначение платежа желательно указывать побольше информации. Законодательством не запрещено указывать любую дополнительную информацию. Крайне нежелательно писать назначение одним словом, например Аванс, Налог, За материалы.

К таким сведениям могут относится:

- Подотчетные средства.

- Название и оплата работы, услуги, товара.

- Дата и номер договора, контракта, соглашения и т.п.

- Дополнительные сведения о налоге на добавленную стоимость.

- Аренда недвижимости, транспорта и др.

НДС?

НДС пишется в назначение платежа всегда. В любых платежных поручениях и при любом налоговом режиме.

| С НДС | Без НДС |

|---|---|

| Если в сумме платежа выделяется размер НДС, например, Платеж на сумму 10000,00 руб., в том числе НДС 1800,00 руб. | Если вы не выделяете или не работаете с НДС или эта платежка никак не связана с НДС(например другой налог) то вы к назначению платежа вконце приписываете — Без НДС или НДС не облагается. |

Налог

- Необходимо указывать за какой налог производиться платеж.

- Укажите период за который платиться налог.

- Укажите номер страхователя или другую дополнительную информацию.

Пример: Страховые взносы на обязательное пенсионное страхование в фиксированном размере с доходов свыше 300 т.р. за 2 квартал 2018 г. Рег.№071-058-052397. Без НДС. Пример: Авансовый платёж по налогу УСН за 2018 г. Без НДС. Пример: НДС, начисленный по результатам собственной деятельности за 1 квартал 2018 года. Без НДС. Пример: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2018 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.). Без НДС.

См. также: Образцы платежных поручений в программе Бизнес Пак и в Excel

Самому себе(ИП)

У ИП бывают ситуации когда он переводит деньги с р/с себе на счет в другом банке. В этом нет ничего подозрительного ведь р/с ИП это личный счет физ.лица и распоряжается он им как угодно.

Пример: Пополнение собственного счета. Без НДС.

Пополнение счета

ИП может пополнять свой счет без каких-либо ограничений.

Пример: Пополнение счета. Без НДС. Организация не может пополнять счет без оснований, в отличии от ИП.

У организаций пополнить счет может только учредитель и только одним из способов: Внести материальную помощь; Сделать вклад в имущество организации; Провести оплату товаров/работ (услуг); Оформить заём; Пополнить УК.

Пример: Внесение денежных средств по договору займа №125 от 29.03.2018 с учредителем. Без НДС. Пример: Взнос уставного капитала в ООО «Ромашка» от учредителя Иванова Леонида Викторовича. Без НДС.

Оплата товара/услуги

- При оплате работы/услуги в графе «Назначение платежа» укажите номер и дату договора (номер и дата счёта), на основании которого осуществляется расчёт.

- Желательно чтобы сумма платежа была соизмерима с размерами и оборотами компании.

- Приведите номера, наименования и даты других документов, оправдывающих операцию по перечислению средств — № и дата счета, № и дата акта сдачи-приёмки работ, № накладной и т.д.

- Укажите за какие товары, работы/услуги вы перечисляете оплату (приложение № 1 к Положению ЦБ от 19.06.2012 № 383-П). Если товаров много можно обобщать или указать самые дорогие товары из списка.

Для банка будет подозрительно если небольшая компания покупает дорогие товары.

Если клиент заказывает дорогие услуги или часто — банк вправе запросить акты выполненных работ, отчеты.

Банки могут сверить покупаемые товары с ОКВЭД организации, особенно если такие сделки происходят часто.

Пример: Оплата за ремонтные работы по договору №205-Р от 29.03.2018 и акту приемки-сдачи №156 от 15.08.2018 г. Без НДС. Пример: Оплата за строительные материалы по договору №205-Р от 29.03.2018 и накладной №156 от 15.08.2018 г. В том числе НДС 3885,00 рублей. Пример: Оплата за кофемашину Philips 123H2 по договору №205-Р от 29.03.2018. Без НДС. Пример: Предварительная оплата за транспортные услуги по счёту № 20 от 25.02.2018г. в том числе НДС (18 %) 3530,18 рублей.

Аренда

- При перечислении оплаты за аренду укажите дату и номер договора аренды.

- Обязательно указывайте за какой период Вы делаете оплату.

- Рекомендуется указывать какой вид аренды Вы оплачиваете — недвижимость, транспорт или др.

Для банка будет подозрительно если сумма аренды будет завышена. Это может произойти если вы перечисляете аренду за несколько месяцев.

Пример: Арендная плата за Январь 2018 года по договору аренды недвижимости №1565 от 21.08.2016 года. Без НДС. Пример: Арендная плата за Январь 2018 года по договору аренды недвижимости №1565 от 21.08.2016 года. В том числе НДС 5548,00 рублей.

Подотчетные средства

- При перечислении подотчетных денежных средств на банковские карты работников указывайте это в назначении платежа.

- Желательно указать на какие цели перечисляются деньги — на покупку товара, коммандировку, заказ услуги и пр.

Кредитная организация может запросить подтверждение того, что с этих денег был уплачен НДФЛ, так как посчитает, что эти поступившие средства — доход работника если не указать слово «Под отчет».

Если под отчёт перечисляют крупные суммы или часто то банк может запросить подтверждающие документы — отчеты, чеки и пр.

Пример: Перечисление работнику Петрову Ивану Леонидовичу денежных средств под отчет на закупку товара. Без НДС.

Оплата товаров/услуг за другую компанию

В назначение платежа обязательного необходимо отразить наименование контрагента и товар/услугу за которую перечисляют деньги.

Иногда банки в назначении требуют указать основание для такого перечисления. Это может быть письмо от контрагента с просьбой о перечислении денег. Сам оригинал письма также может запросить банк. Пример: Оплата за ремонтные работы по договору №205-Р от 29.03.2018 и акту приемки-сдачи №156 от 15.08.2018 г. Оплата производиться за организацию ООО «Ромашка» на основании письма №1532. Без НДС. Пример: Оплата за строительные материалы по договору №205-Р от 29.03.2018 и накладной №156 от 15.08.2018 г. Оплата производиться за организацию ООО «Ромашка» на основании письма №1532. В том числе НДС 3885,00 рублей.

Оплата налога за другую компанию

Деньги перечисленные в бюджет за другую организацию, либо физ.лицо вернуть невозможно!

В поле «Статус плательщика» укажите статус того лица, за которое платите налог. Впишите в это поле:

- 01 — если платите налог за компанию

- 09 — когда перечисляете налог за ИП

- 13 — за физлицо

- 02 — за налогового агента

ИНН и КПП нужно указывать той организации/ИП или физ.лица за которую вы оплачиваете налог. Для ИП и физлиц КПП пишите «0». Если у физлица нет ИНН то пишите «0» но тогда в поле 22 нужен УИН.

В поле плательщик нужно указать ту организацию за которую перечисляется налог (ООО «Ромашка»).

В назначении платежа необходимо указать ИНН КПП орагизации которая фактически оплачивает налог // наименование организации за которую платят (ООО «Ромашка»)// а потом назначение.

Пример: ИНН 6165000000 КПП 616500000 // ООО «Ромашка» // НДС, начисленный по результатам собственной деятельности за 1 квартал 2018 года. Без НДС.

Дивиденды

- Необходимо указать протокол собрания учредителей на основании которого производиться выплата.

- Укажите за какой период производиться выплата дивидендов и какая часть выплачивается.

Кредитная организация иногда просит одновременно с выплатой дивидендов уплатить НДФЛ 13% с них.

Пример: Выплата 1/2 части дивидендов за 3 месяца 2018 года на основании протокола собрания учредителей №15 от 21.04.2018 года (НДФЛ удержан). Без НДС.

Заем

Банки всегда подозрительно относятся к любым займам.

- Укажите процент(ставку) под который вы выдаете заём.

- Если выдаёте заём частями, укажите общую сумму займа.

- Очень вероятно что необходимо сразу будет предоставить документы для обоснования займа.

Беспроцентный заём вызывает у банков больше подозрений. Лучше иногда даже указать хотябы маленькую ставку.

Заём на 600 т.р. и выше находиться у банка под особым контролем.

Пример: Выдача денежных средств по договору процентного займа №12 от 21.02.2018(15% годовых). Общая сумма по договору займа 100 000, рублей. Без НДС.

Многие получают серую и черную зарплату. Чего уж скрывать… Но у налоговиков могут возникнуть вопросы:

- откуда деньги?

- уплачены ли с них налоги?

Многие подрабатывают. Делают тортики на дому, занимаются репетиторством, строят что-то. И не все, понятно, зарегистрированы как самозанятые. И этим людям тоже часто деньги переводят на карту. Что писать в назначении платежа, чтобы налоговики не придрались, а банк не заблокировал карту?

Некоторые специалисты рекомендуют указывать: «Возврат долга». Но смотрите, какая ситуация:

Сделки устно можно заключать, если сумма по договору не превышает 10 тыс. рублей. Если на вашу карту будут постоянно присылать деньги и указывать, что это возврат долга, то у налоговой возникнет вопрос: что это за долг такой, а нет ли тут нарушений? Потребуют договор, который, конечно, на практике оформляют задним числом. Но не всегда это реально сделать. Например, если контрагент находится в другом городе, то можно просто не успеть. Есть и другая проблема. Коллеги проводили эксперимент. Слали с карты на карту деньги, указывая в поле «Назначения платежа»: «Возврат долга». В итоге, банк заблокировал эти самые карты. Обоснование было следующее: слишком большое количество коммерческих (!) операций по счетам физических лиц. Так-то! 📌 Реклама Отключить

Неплохой вариант — писать в назначении платежа: «Алименты». Но понятно, что он подойдет минимуму людей: супругам и бывшим мужу и жене. С алиментов налог не взимается.

Самый безопасный вариант — это писать: «Дарение». Или менее формально: «К празднику…». Праздник выбирается по вкусу. Хоть тот же День взятия Бастилии.

В чем преимущества такого назначения платежа:

- Дарение — некоммерческая сделка. От слова «абсолютно».

- Согласно ст. 217 Налогового кодекса, доходы, полученные в результате дарения, за исключением ситуаций с недвижимостью, налогом не облагаются.

Таким образом, я бы рекомендовал, если вы переводите или получаете какие-то сомнительные деньги, чтобы в поле «Назначение платежа» было указано: «Подарок», «Дарение», «К празднику…» и так далее.

Что такое вид шифр по операции 2 дополнительный взнос в Сбербанке?

Сбербанк считается лидером на фоне других финансовых учреждений на территории всей РФ. А одним из самых популярных предложений является вклад, который разрешено пополнять. Клиенты часто стараются разобраться в теории, узнать, что значит вид шифра операции 2 в Сбербанке, дополнительный взнос — что это. Нередко их путают в плане понятий. За счет возможности так вносить деньги на существующий депозит, увеличивается сама сумма баланса, а изменения процентов происходят уже вместе с бонусными средствами.

Дополнительный взнос в Сбербанке — определение и понятия

Для контроля активов и пассивов в банках используют специально созданную для этих целей программу АРМ «Клиент», поскольку без профессионального софта невозможно было бы спланировать управление. Поэтому, чтобы понять, что такое дополнительный взнос в выписке из Сбербанка, определение охватывает возможность сверх требуемого пополнения уже действующего вклада. В современном соглашении с главным условием разрешенных вложений также указаны следующие параметры предоставляемой информации:

- дата и время внесения средств.

- срок выплаты процентной ставки;

- предельно разрешенный размер остатка;

- шанс обналичить части депозита;

- минимум/максимум граница пополнения;

- сумма годовых начислений (включая пополнение).

Для каждого вклада по частичной схеме предусмотрены индивидуальные требования. Дополнительный взнос чаще применяется к депозитным и альтернативным счетам. Они вносятся только через отделение Сбербанка, а любой факт операции по платежам отражается в выданной квитанции. При необходимости клиент имеет право запросить выписку о частичной выдаче, где будет отражено движение суммы, включая начисление %-ой доли.

Причем вся линейка предложений спланирована для максимального охвата категорий населения: так у всех пользователей существует выгодная возможность оформить новый вклад и периодически пополнять его в online-формате. Параллельно существуют и специальные предложения для клиентов с зарплатной картой и пользователей пенсионного возраста. Дополнительный взнос в Сбербанке, что предсказуемо, присутствует в таких пакетах услуг, как:

Чтобы усовершенствовать процесс сортировки, в программе запущена отдельная карта кодов. Так каждый шифр отвечает за отражение данных о продвижении операции (внесение первого платежа по кредиту, оплата наличными в офисе, начальный взнос на депозит и пр.).

Что значит вид операции 2 в Сбербанке, раскрывает понятие самого кода, который присваивается обязательному взносу на частично пополняемый вклад. Регламент организации такой, что независимо от желания пользователя при дополнительной попытке пополнить, работник офиса банка обязан выдать вам стандартную выписку. Благодаря данному бланку отчетности можно не только получить полезную информацию, но и иметь хорошую гарантию защиты от случайных ошибок или конфликтов в дальнейшем.

Как производится дополнительный взнос?

Кодов в программе Сбербанка немало, и номер 3 — часто используемый вариант. По факту он не связан с частичным пополнением баланса, хотя имеет прямое отношение к вкладам. Шифр операции 3 на распечатанной из банка выписке по депозиту означает частичное снятие финансов со счетов «Сберегательный» или «Управляй».

Одновременно оба кода — 2 и 3 — дают клиенту возможность полностью следить за работой программы и отражать в базе данных любые передвижения денег по балансу до его закрытия. С их помощью система полностью учитывает финансовые операции депозита. Классические коды советуют запомнить каждому пользователю Сбербанка, что положительно отразится на бесконфликтном сотрудничестве с самим учреждением.

Упомянутый шифр подразумевает взнос денежных средств по уже имеющемуся у клиента вкладу. Депозит при этом может быть частичным — это указывается в договоре и оговаривается предварительно еще до утверждения основных требований программы. Денежные средства стоит вносить в отделении банка, где в квитанции обязательно отражаются нюансы совершенной операции.

Выписка по текущему балансу включает в себя все, что часто нужно для полной осведомленности клиента Сбербанка и его защиты в юридическом плане. Поэтому данный документ стоит хранить даже, когда сам вклад уже давно закрыт и депозитный договор на деле прекратил свое действие.

{kind=link}

Уплата НДС при импорте из стран ЕАЭС

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран ЕАЭС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран ЕАЭС осуществляется не позднее 20-го числа месяца, следующего за месяцем (п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, Приложение N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС)):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором лизинга.

Уплата производится в ИФНС:

- покупателем, по месту регистрации организации или ИП (п. 13 Протокола ЕАЭС, п. 4 ст. 72 Договор о ЕАЭС от 24.04.2014).

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы . Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя– ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета ;

- Вид обязательства — Налог;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС, выбирается из справочника ДоговорыВид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза .

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

Для проверки расчетов с бюджетом по НДС при импорте товаров из ЕАЭС можно создать отчет Анализ счета 68.42 «НДС при импорте товаров из Таможенного союза», раздел Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.42 «НДС при импорте товаров из Таможенного союза» означает, что задолженность по уплате НДС при импорте из стран ЕАЭС отсутствует.

Как заполнить платежное поручение на уплату НДС

Оформить платежное поручение по НДС не сложно. Укажите в нем ваш статус: налогоплательщик-юрлицо, ИП или налоговый агент; ваши реквизиты: ИНН, КПП, название организации или Ф.И.О. ИП, номер счета в банке; реквизиты налоговой инспекции, КБК налога, код ОКТМО и другие. Поручение на уплату пени по НДС оформляется так же, как и на уплату самого налога. Разница только в КБК и некоторых других полях. Вы можете воспользоваться интернет-сервисом налоговой службы «Заполнить платежное поручение» https://service.nalog.ru/payment/payment.html.

Как налогоплательщику заполнить платежное поручение на уплату НДС

Платежное поручение по НДС нужно заполнить по правилам, которые указаны в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 N 383-П.

При заполнении платежного поручения по НДС обратите внимание на следующие поля.

В поле 101 укажите код статуса плательщика (Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н):

- «01» — если вы юрлицо;

- «09» — если вы ИП.

В реквизитах плательщика укажите (п. 4 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н, Приложение 1 к Положению Банка России от 19.06.2012 N 383-П):

В поле 8 — полное или сокращенное название вашей организации.

Если вы предприниматель, то укажите полностью свои Ф.И.О. и в скобках пометку «ИП», а также свой адрес. Перед адресом и после него поставьте знак «//».

В поле 60 — ИНН вашей организации или ИНН предпринимателя.

В поле 102 — КПП вашей организации. ИП в этом поле ставят ноль «0».

В полях 9 — 12 — номер вашего счета в банке, название и место нахождения вашего банка (если платежное поручение оформляете на бумаге), БИК банка, номер корреспондентского счета банка.

Реквизиты получателя и его банка для уплаты НДС заполняйте так (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н, Приложение 1 к Положению Банка России от 19.06.2012 N 383-П):

в полях 61, 103 — ИНН и КПП налоговой инспекции, в которой вы стоите на учете;

в поле 16 — сокращенное название казначейства по вашему региону и в скобках сокращенное название налоговой инспекции. Например: «УФК по г. Москве (ИФНС России N 27 по г. Москве)»;

в полях 13, 14, 17 — название и местонахождение банка, в котором открыт счет УФК (если платежное поручение оформляете на бумаге), БИК банка; номер счета УФК в банке.

Эти сведения можно узнать в своей инспекции или с помощью интернет-сервиса налоговой службы «Адрес и платежные реквизиты Вашей инспекции» https://service.nalog.ru/addrno.do.

Если вы неправильно укажете номер счета УФК и название банка, в котором открыт счет УФК, то налог не будет считаться уплаченным (пп. 4 п. 4 ст. 45 НК РФ).

В поле 21 «Очередность платежа» в платежке по НДС укажите «5» — уплата текущих платежей (п. 2 ст. 855 ГК РФ, Приложение 1 к Положению Банка России от 19.06.2012 N 383-П, Письмо Минфина России от 17.05.2016 N 03-02-07/2/28207 (направлено для сведения и использования в работе Письмом ФНС России от 11.07.2016 N ГД-4-8/12408).

В поле 22, где указывается УИН, поставьте «0» (ноль).

При перечислении налогов юрлицами и ИП УИН не формируется (п. 12 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Разъяснения ФНС России).

В поле 104 укажите КБК (20 цифр) (п. 5 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

КБК для уплаты НДС (кроме НДС при импорте) — 182 1 03 01000 01 1000 110 (Указания, утвержденные Приказом Минфина России от 01.07.2013 N 65н).

В поле 105 укажите код ОКТМО по месту нахождения вашей организации или по месту жительства ИП (п. 6 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Этот код должен быть таким же, как и в декларации по НДС.

Вы можете узнать код ОКТМО в своей инспекции или с помощью интернет-сервиса налоговой службы «Узнай ОКТМО» https://www.nalog.ru/rn77/service/oktmo/.

В поле 106 укажите код основания платежа из п. 7 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, например:

- по платежам текущего года — «ТП»;

- если добровольно погашаете недоимку до того, как инспекция пришлет вам требование — «ЗД»;

- если уплачиваете недоимку по требованию инспекции — «ТР»;

- если уплачиваете недоимку по акту проверки — «АП».

В поле 107 укажите код квартала, за который платите НДС (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

- в 1-м и 2-м знаках укажите код квартального платежа «КВ»;

- в 4-м и 5-м знаках — номер квартала: 01, 02, 03 или 04;

- в 7-м — 10-м знаках — год.

В 3-м и 6-м знаках проставьте разделительные точки.

Например: «КВ.02.2018» при уплате НДС за II квартал 2018 г.

Если добровольно погашаете задолженность (в поле 106 стоит код «ЗД»), то указывайте код того квартала, за который вы эту задолженность погашаете (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Если платите недоимку по требованию налоговой инспекции, то вместо кода налогового периода указывайте срок уплаты налога, который указан в требовании, например «20.06.2018» (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Если вы погашаете задолженность по акту проверки (в поле 106 стоит код «АП»), то в поле 107 проставьте ноль «0» (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

В поле 108 нужно указать номер документа — основания платежа (п. 9 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Если у вас текущий платеж по налоговой декларации (в поле 106 стоит «ТП») или вы добровольно погашаете задолженность (в поле 106 стоит «ЗД»), ставьте «0» (ноль).

Если вы погашаете недоимку по требованию инспекции, ставьте номер требования.

Если погашаете задолженность по акту проверки, укажите номер решения по проверке.

Знак номера «N» ставить не нужно.

В поле 109 вы должны указать дату документа, который является основанием платежа (п. 10 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Если у вас текущий платеж по налоговой декларации (в поле 106 стоит «ТП»), ставьте дату подписания этой декларации.

Если вы добровольно погашаете задолженность по налогу (в поле 106 стоит «ЗД»), ставьте ноль «0».

Если погашаете задолженность по требованию налоговой инспекции, ставьте дату требования.

При погашении задолженности по акту проверки ставьте дату решения по проверке.

Поле 110 не заполняйте (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П).

В поле 24 «Назначение платежа» сделайте пояснение к платежу (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П), например, «1/3 НДС за II квартал 2018 г.».

Как налоговому агенту заполнить платежное поручение на уплату НДС

Если вы налоговый агент по НДС, то для перечисления удержанного налога вам нужно составить отдельное платежное поручение.

Оно составляется так же, как и поручение на уплату НДС в качестве налогоплательщика, кроме некоторых полей.

В поле 101 «Статус плательщика» укажите «02» (Приложение N 5 к Приказу Минфина России от 12.11.2013 N 107н).

В поле 104 укажите КБК для уплаты НДС — такой же, как и для налогоплательщиков — 182 1 03 01000 01 1000 110 (Указания, утвержденные Приказом Минфина России от 01.07.2013 N 65н).

Видео удалено.

В поле 24 «Назначение платежа» сделайте пояснение о том, что НДС вы перечисляете как налоговый агент. Например, «1/3 НДС, удержанного налоговым агентом со стоимости аренды муниципального имущества за II квартал 2018 г.» (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П).

Если вы перечисляете НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг (п. 4 ст. 174 НК РФ), то в поле 107 вместо кода налогового периода укажите конкретный срок уплаты налога, потому что у таких платежей нет периодичности. Например, «20.06.2018».

В поле 109 проставьте ноль «0», так как нет документа — основания платежа (п. 4 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Как заполнить платежное поручение на уплату пени по НДС

Платежное поручение на уплату пеней заполняется в целом так же, как и на уплату самого НДС, кроме некоторых полей.

В поле 104 укажите КБК для уплаты пени по НДС (20 цифр) (п. 5 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, п. 4(1).2 разд. II Указаний, утвержденных Приказом Минфина России от 01.07.2013 N 65н): 182 1 03 01000 01 2100 110 (кроме пени по НДС при импорте).

Если пени вы платите по требованию налогового органа, то (п. п. 7 — 10 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

- в поле 106 укажите значение «ТР»;

- в поле 107 — срок уплаты пени, который указан в требовании;

- в поле 108 — номер требования (знак номера «N» не ставьте);

- в поле 109 — дату требования.

Если пени вы платите по акту проверки, то:

- в поле 106 укажите значение «АП»;

- в поле 107 — «0» (ноль);

- в поле 108 — номер решения по проверке (знак номера «N» не ставьте);

- в поле 109 — дату решения по проверке.

Если пени вы платите добровольно — не по требованию налоговой инспекции и не по акту проверки, то:

- в поле 106 укажите значение «ЗД»;

- в поле 107 — «0» (ноль), так как конкретного значения для добровольной уплаты пеней правила не предусматривают (п. 4 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н);

- в поле 108 — «0» (ноль);

- в поле 109 также «0» (ноль).

В поле 24 «Назначение платежа» сделайте пояснение о том, что вы платите пени по НДС, например, «Пени по НДС за 2018 г.».

Чем опасен ошибочный НДС в платежке для тех, кто применяет спецрежим

Бывает, что неплательщику НДС приходят от покупателя деньги, а в платежке по ошибке выделен этот налог. При этом причитающуюся с него сумму покупатель не изменил, а просто расчетным путем определил НДС и указал его величину в поле «Назначение платежа» либо же просто написал: «В том числе НДС 18%». Эта ситуация вам знакома? Тогда наша статья — для вас.

Мнение читателя

“ Наша фирма работает на УСНО. При перечислении аванса заказчик ошибочно выделил в платежном поручении НДС. Каким-то образом об этом узнали в налоговой и вынесли решение, что мы должны заплатить НДС в бюджет. Кроме того, заблокировали наш расчетный счет! При этом никакой проверки не было — по крайней мере, акт проверки нам не вручали ” .

Елена Владимирова,

главный бухгалтер, г. Москва

Платить такой НДС вы не обязаны, поскольку счет-фактуру с выделенной суммой НДС покупателю не выставлял и п. 5 ст. 173 НК РФ; Письмо УФНС России по г. Москве от 31.03.2009 № 20-14/2/ . Однако успокаиваться и рассчитывать на то, что вы легко все объясните налоговикам, когда они придут к вам с выездной проверкой, не стоит. Все дело в том, что в инспекции, скорее всего, увидят платеж с НДС намного раньше. И хорошо, если инспектор начнет с того, что потребует у вас пояснений. Но, как показывает практика, он может поступить и иначе, доставив вам немало неприятностей. Итак, чем может обернуться ошибка покупателя и что нужно предпринять, чтобы предотвратить негативные последствия?

Когда и как инспекция может обнаружить НДС в платежке

Обнаружить, что в платежном поручении выделен НДС, инспекция может гораздо раньше, чем соберется к вам с выездной проверкой. Налоговики увидят это при камеральной проверке ваших деклараций за период, в котором прошел платеж с ошибочно выделенным НДС.

Дело в том, что, проверяя ваши декларации, инспекция может запросить у банка выписки с банковских счетов налогоплательщик а п. 2 ст. 86 НК РФ . В выписк е приложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/ по каждому платежу указывается, в числе прочего, и его назначение, формулировку которого банк переносит из соответствующего поля платежного поручения. При анализе выписки налоговики специально обращают внимание на платежи с НДС. Ведь, не считая выездной проверки, это — единственный способ выявить случаи предъявления НДС теми, кто не является плательщиком этого налога.

Конечно, обнаружить НДС, выделенный в платежке, инспекция может и при выездной или камеральной проверке, проводимой у покупателя. Однако у покупателя в этом случае не окажется вашего счета-фактуры (поскольку вы его не выставляли), и причин заподозрить вас в предъявлении НДС у инспектора не будет.

Что за этим может последовать

Обнаружив платеж с НДС, проверяющие решат, что вы выставили покупателю счет-фактуру с выделенным налогом, а значит, должны были заплатить его сумму в бюдже т п. 5 ст. 173 НК РФ . Кроме того, налоговики считают, что если неплательщик НДС выставил счет-фактуру с НДС, то он обязан подать декларацию по этому налог у п. 3 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н; Письмо Минфина России от 23.10.2007 № 03-07-11/512; Письма УФНС России по г. Москве от 17.11.2009 № 16-15/120314, от 03.02.2009 № 16-15/008584.1 . Правда, суды отказываютcя штрафовать за непредставление декларации даже тех спецрежимников, которые действительно выставили счета-фактуры с налого м Постановления Президиума ВАС РФ от 30.10.2007 № 4544/07; ФАС ЗСО от 26.04.2007 № Ф04-2469/2007(33681-А70-6), Ф04-2469/2007(33930-А70-6) .

“ Позвонили из ИФНС и сказали, что у нас идет камеральная проверка декларации по «упрощенному» налогу за 2010 г. Они видят, что нам поступила оплата от покупателя и в платежном поручении указано: «В том числе НДС». И теперь мы обязаны заплатить всю эту сумму НДС плюс штраф и пени. Я возразила, что все первичные документы покупателю были выставлены без НДС, а счет-фактуру мы вообще не оформляли. На это инспектор ответила, что раз так, то мы должны были платеж вернуть, а покупатель бы потом заново его нам перечислил, правильно указав назначение платежа. Тогда бы, мол, претензий к нам не было. Представляю, что сказал бы мой директор, предложи я ему вернуть поступивший аванс обратно! ” .

Жанна Купчук,

главный бухгалтер, Московская обл.

Чтобы выяснить, почему в платежке указан НДС, инспектор должен запросить у вас письменные пояснени я п. 3 ст. 88 НК РФ либо вызвать вас для дачи пояснени й подп. 4 п. 1 ст. 31 НК РФ в рамках той камеральной проверки, при которой запрашивал у банка выписку. Но нередко налоговики поступают намного проще:

- блокируют ваш расчетный счет за непредставление декларации по НД С п. 3 ст. 76 НК РФ ;

- списывают указанный в платежке НДС по инкассо.

Возможен и более мягкий, но все равно малоприятный вариант, при котором налоговики:

- выставляют требование заплатить сумму НДС, пен и ст. 75 НК РФ и штра ф ст. 122 НК РФ , а в случае неуплаты грозят бесспорным списанием и блокировкой счета;

- требуют представить декларацию по НДС и штрафуют за ее несвоевременное представление.

Все это незаконно. Нельзя доначислять налоги, а также делать вывод о том, что у того или иного лица возникла обязанность представить декларацию и уплатить налог, на основе одной только выписки банка, без изучения первичных документов и установления существа хозяйственных операций в рамках проводимой по закону проверк и Постановления ФАС ЗСО от 28.03.2011 № А45-12006/2010; ФАС СКО от 12.07.2006 № Ф08-3078/2006-1320А; ФАС ПО от 20.10.2009 № А57-16477/2008 . Ведь в этом случае вывод о выставлении вами счета-фактуры будет иметь лишь предположительный характер, не подкрепленный собранными в соответствии с НК РФ доказательствам и п. 4 ст. 101 НК РФ; Постановление ФАС СЗО от 17.10.2008 № А21-13/2008 . Собственно, таким доказательством мог бы быть только сам счет-фактур а Постановления ФАС ВСО от 31.01.2006 № А19-17585/05-40-Ф02-3/06-С1; ФАС УО от 24.08.2006 № Ф09-7242/06-С2 , но вы его не выставляли и у инспекции его быть не может.

Так что действия инспекции удастся оспорить. Однако лучше вовсе не давать ей повода для подобных действий, заранее исключив возможность заподозрить вас в том, что вы предъявили покупателю НДС. Посмотрим, как это сделать.

Как «убрать» ошибочный НДС из платежки

Для того чтобы никаких споров с инспекцией не возникло, вам необходимо:

- получить подтверждение того, что НДС в платежке был выделен ошибочно;

- позаботиться, чтобы банк отразил у себя информацию об исправленном назначении платежа.

Подробнее о том, как изменить назначение платежа, читайте: 2011, № 15, с. 61

Для этого письменно уведомите покупателя о допущенной им ошибке. Также попросите покупателя оформить и направить в его банк письмо об ошибке в формулировке назначения платежа и о необходимости внести исправления. Затем банк покупателя поставит на письме отметку об исправлении и сообщит о нем вашему банку, который, в свою очередь, письменно проинформирует вас об изменениях в назначении платежа.

Составить письмо в адрес покупателя вы можете, например, так.

Генеральному директору ООО «Купец»

Н.Н. Небрежному

от ООО «Порядок во всем»

Тел.

от 25 июля 2011 г.

18.07.2011 вы перечислили на расчетный счет ООО «Порядок во всем» № 40702810838123456789 в Приватбанке денежные средства в сумме 147 000,00 рублей по договору № 156. При этом в платежном поручении № 34 в поле «Назначение платежа» вы ошибочно указали: «В том числе НДС 18%».

Цена договора № 156 составляет 147 000,00 рублей и не включает НДС, поскольку ООО «Порядок во всем» применяет упрощенную систему налогообложения, не является плательщиком НДС и не выставляет покупателям счета-фактуры.

Просим вас письменно уведомить обслуживающий вас банк, с расчетного счета в котором был перечислен названный платеж, об ошибке и дать ему поручение:

— исправить ошибку в платежном поручении № 34: в поле «Назначение платежа» слова «В том числе НДС 18%» заменить словами «Без НДС»;

— уведомить Приватбанк о проведенном исправлении.

Генеральный директор ООО «Порядок во всем»

Дальше нужно решить, есть ли необходимость сдавать полученный документ в инспекцию вместе с очередной декларацией. Для этого свяжитесь со своим банком и узнайте, отразил ли он у себя исправленное назначение платежа.

Дело в том, что некоторые банки ограничиваются только отметками на письме плательщика, принимая изложенную в нем информацию к сведению, но не изменяя назначение платежа в своих документах. Тогда в выписке, которую получит от банка налоговая, будет фигурировать первоначальное назначение платежа с ошибочным НДС. В таком случае нужно приложить к декларации полученный от банка документ. Он еще на стадии изучения выписки по счету снимет возможные вопросы и подозрения у проводящего камеральную проверку инспектора.

Если же банк отразил у себя исправления в назначении платежа, то ничего прикладывать к декларации не нужно. Ведь в выписке банка платеж уже будет без НДС.

Что делать, если банк или покупатель отказались исправлять ошибку

Чтобы исправить назначение платежа, ошибочно указанное в платежке, придется идти на поклон либо к банку, либо к покупателю

Чаще всего банки соглашаются поправить назначение уже проведенного платежа — у многих из них даже выделена такая услуга в прейскуранте. Но бывает, что банк в этом отказывает или игнорирует такую просьбу. Тогда остается ограничиться письмом от покупателя в ваш адрес, подтверждающим, что НДС в платежке он выделил ошибочно и назначение платежа следует читать «Без НДС». Это письмо приложите к декларации вместе с собственными пояснениями того, что счет-фактуру вы не выставляли.

И наконец, если сам покупатель не намерен ничего предпринимать для исправления допущенной им ошибки, остается вспомнить, в чьих руках спасение утопающих. Составьте и приложите к декларации свою пояснительную записку о том, что НДС в платежке покупатель выделил ошибочно. Приложите также копии договора с покупателем, выставленного ему счета и первичных документов по сделке (акта выполненных работ или услуг, накладной), в которых цена указана без НДС.

Как видим, одна маленькая чужая ошибка способна доставить немало хлопот. Конечно, если счет-фактуру вы не выставляли, то проблема, скорее всего, разрешится при визите в инспекцию — вряд ли налоговики доведут конфликт до суда. А чтобы таких случаев было меньше, на всех выставляемых покупателям документах выделяйте большими буквами предупреждение «Без НДС!».

Образец платежного поручения по НДС в 2018 году

Какие правила оформления платежного поручения по НДС в 2018 году? Образец этой платежки с актуальными КБК и другими реквизитами приведены в данной статье.

Как платят НДС: общий подход

Сумму НДС, рассчитанную по итогам каждого квартала 2018 года, нужно платить равномерно в течение следующих 3-х месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев.

Если 25-е число попадает на выходной или нерабочий праздничный день, то НДС заплатите не позднее первого рабочего дня, который идёт за этим нерабочим днем (п. 7 ст. 6.1 НК РФ). Таким образом, заплатить НДС за I квартал 2018 года нужно в следующие крайние сроки:

- 25 апреля 2018 года включительно;

- 25 мая 2018 года включительно;

- 25 июня 2018 года включительно.

Важные реквизиты в платежках

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Приложениями № 1 и 2 к приказу Минфина России от 12.11.2013 № 107н.

Учтите, что некоторые ошибки в платежном поручении на уплату НДС являются фатальными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким недочётам относят ошибки:

- в номере счета Федерального казначейства;

- в наименовании банка получателя.

Также имеет смысл обращать внимание и на другие реквизиты платежного поручения, чтобы перечисляемый в 2018 году платеж по НДС считался зачтённым в казну.

Ниже приведена таблица, в которой пояснены отдельные реквизиты платежки по НДС.