Содержание

- Кто является плательщиком НДС

- Кто не признается налогоплательщиком НДС

- Кто платит НДС: продавец или покупатель

- kgd gov kz кабинет налогоплательщика вход

- Регистрация на кгд gov kz

- Комитет государственных доходов Министерства финансов Республики Казахстан

- Возможности сайта

- Видео про КГД

- Как проверить, является ли компания плательщиком НДС

- Для чего требуется проводить проверку

- Как узнать нужную информацию у контрагента

- Самостоятельная проверка плательщика НДС

- Системы «Контур-Фокус» и «Контур.Сверка»

- Что будет, если не проверить плательщика НДС

- Кто не платит НДС

- Надо ли регистрироваться в качестве плательщика НДС

Лекция 1 (НДС)

НАЛОГОПЛАТЕЛЬЩИКИ НДС

Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК РФ):

1) российские и иностранные организации;

2) индивидуальные предприниматели;

3) лица, перемещающие товары через таможенную границу Таможенного союза (ТС).

Следует отметить, что Налоговым кодексом РФ предусмотрены случаи, в которых организации и предприниматели могут освобождаться от исполнения обязанностей плательщиков НДС (ст. ст. 145, 145.1 НК РФ). Кроме того, некоторые лица вообще не являются плательщиками данного налога (п. п. 2, 3 ст. 143 НК РФ).

При этом освобождение от обязанностей плательщиков НДС предоставляется при соблюдении определенных условий и на определенный срок. Также освобождение действует только в отношении уплаты «внутреннего» НДС.

Если же лицо не признается плательщиком согласно ст. 143 НК РФ, оно не уплачивает ни «внутренний», ни «ввозной» налог.

Заметим, что указанные лица не имеют также права на вычеты по НДС(пп. 3 п. 2 ст. 170, п. 1, пп. 1 п. 2 ст. 171 НК РФ).

«ВНУТРЕННИЙ» И «ВВОЗНОЙ» НДС — КТО ИХ ПЛАТИТ

Условно всех налогоплательщиков НДС можно разделить на две группы:

1) налогоплательщики «внутреннего» НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

2) налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

По своему составу эти две группы отличаются. Кроме того, группа налогоплательщиков «ввозного» НДС больше, чем группа налогоплательщиков «внутреннего» НДС.

Если НДС на таможне платят все организации и предприниматели, то НДС по операциям внутри РФ платит только часть организаций и предпринимателей. Те, кто «внутренний» НДС не уплачивают, либо освобождены от обязанностей налогоплательщиков НДС, либо вообще налогоплательщиками не являются.

Все изложенное можно представить в виде таблицы.

| Налогоплательщики | Обязанность по уплате «внутреннего» НДС | Обязанность по уплате «ввозного» НДС |

| Организации и предприниматели, применяющие ОСН | + | + |

| Организации и предприниматели, применяющие специальные режимы налогообложения в виде УСН, ЕНВД, ЕСХН, ПСН | — | + |

| Организации и предприниматели, освобожденные от исполнения обязанностей налогоплательщика НДС | — | + |

УЧЕТ НАЛОГОПЛАТЕЛЬЩИКОВ НДС

Постановка на учет в качестве плательщика НДС происходит автоматически при общей постановке организации или предпринимателя на учет в порядке, предусмотренном налоговым законодательством (ст. ст. 83, 84 НК РФ).

При этом для иностранных компаний — плательщиков НДС установлена следующая особенность уплаты налога. Иностранная организация, которая имеет в России несколько обособленных подразделений, может выбрать одно подразделение, через которое будет представлять налоговые декларации и уплачивать налог в целом по операциям всех российских подразделений. О своем выборе организация должна письменно уведомить налоговые органы по месту нахождения всех обособленных подразделений (п. 7 ст. 174 НК РФ).

КТО ОСВОБОЖДЕН

ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА НДС.

КТО НЕ ЯВЛЯЕТСЯ НАЛОГОПЛАТЕЛЬЩИКОМ НДС

Налоговый кодекс РФ допускает освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, в следующих случаях:

1) освобождение организаций и индивидуальных предпринимателей, если их выручка от реализации не превышает определенный лимит (ст. 145 НК РФ);

2) освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре Сколково» (ст. 145.1 НК РФ).

Кроме того, не признаются плательщиками НДС:

— иностранные лица в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ);

— иностранные и российские организации в связи с подготовкой и проведением чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г. (п. 3 ст. 143 НК РФ).

Статья 143 Налогового Кодекса РФ подробно говорит о том, кто признается налогоплательщиком НДС. Ими являются индивидуальные предприниматели, организации и лица, которые перемещают товары через государственную границу. Последние должны делать расчет налога на добавленную стоимость, уплачивать его в установленные сроки, вести книгу продаж и покупок, выписывать счета-фактуры.

Кто является плательщиком НДС

Налогоплательщиками НДС, согласно действующему законодательству, признаются:

- Промышленные, финансовые, государственные и муниципальные организации.

- Хозяйственные товарищества и общества, вне зависимости от их формы собственности.

- Страховые общества и банки.

- Индивидуальные частные предприятия.

- Предприятия с иностранными инвестициями.

- Предприятия, созданные частными общественными организациями.

- Некоммерческие организации, осуществляющие коммерческую деятельность.

- Международные объединения и иностранные юридические лица.

- Индивидуальные предприниматели.

- Организации, занимающиеся перевозкой товаров через государственную границу:

Налогоплательщиками не признаются организации, которые занимаются организаторами Олимпийских и Параолимпийских игр, маркетинговым партнерством, до 01.01.2017 года. Также от выплаты налога на добавленную стоимость освобождаются организации, чей доход за последний квартал не перешел границу в 2 миллиона рублей. Также плательщиков НДС принято делить на две группы:

- те, которые работают внутри страны и уплачивают налоги с реализации товаров;

- те, которые оплачивают налог при ввозе товаров в РФ из-за границы.

Кто не признается налогоплательщиком НДС

Налогоплательщиком НДС не являются организации, которые занимаются:

- Операциями, не являющимися реализацией товаров и услуг из статьи 39 НК РФ;

- Передачей имущества муниципальным и государственным организациям;

- Оказанием услуг органам, которые входят в систему государственной власти;

- Передачей товара и оказанием услуг на безвозмездной основе;

- Реализацией земельных участков;

- Передачей имущественных прав организациям;

- Передачей денежных средств для формирования целевого капитала некоммерческих организаций;

- Реализацией государственного или муниципального имущества на территории РФ;

- Оказанием услуг, направленных на снижение напряженности на рынке труда.

Кто платит НДС: продавец или покупатель

Продавец обязан уплачивать НДС и предъявлять его покупателю в том случае, если существует момент передачи прав собственности на товар. Это распространяется и на те случаи, если операция проходит на безвозмездной основе.

При реализации товара продавец получает определенную сумму от покупателя в качестве суммы НДС, которая была указана в счет-фактуре. Это показывает, что налог на добавленную стоимость уплачивает покупатель. Продавец, в свою очередь, формирует нужную сумму и переносит ее в бюджет. Согласно статье 149 Налогового Кодекса Российской Федерации, существует перечень операций, по которым уплата НДС не требуется.

Сумма НДС, которую продавец исчисляет и передает в бюджет, является разницей между суммой входного НДС, когда организация уплатила при покупке товара, и НДС, которую продавец предъявляет покупателю.

Согласно статье 161 Налогового Кодекса Российской Федерации, покупатель может выступать в роли плательщика НДС в следующих случаях:

- Когда он арендует у государственной или муниципальной организации имущество.

- Если покупает товар у иностранных организаций, которые не содержаться на учете российских налоговых органов.

kgd gov kz кабинет налогоплательщика вход

www.kgd.gov.kz — как войти в личный кабинет?

Войти на портал кгд кз довольно просто. Если ранее вы регистрировались на данном сайте, то у вас должны были остаться имя и пароль для входа. Вам остается лишь воспользоваться ими, и ввести их в нужные окошки, а уже после этого нажать на кнопку «вход». В случае если вы забыли или утеряли эти данные, воспользуйтесь возможностью восстановить доступ к сайту, нажав на кнопку «забыли пароль». Но настоятельно рекомендуем позаботится о данных для входа на портал, чтобы в случае, если вы их забыли, то можно было их посмотреть.

Регистрация на кгд gov kz

Если вы на портале первый раз, то воспользуйтесь несложной формой для регистрации на сайте. Введите все данные, что просит сайт, и не показывайте их посторонним лицам. Одной из самых распространённых услугой, которой пользуются на портале – это поиск налогоплательщика. Причем его можно сделать двумя способами.

Комитет государственных доходов Министерства финансов Республики Казахстан

Комитет служит помощником в регулировании многих финансовых и не только вопросах, которые возникают у жителей республики.

- Вопросы с таможней.

- Оплата бюджета.

- Пенсионные взносы.

- Регулирование производства.

- Контроль банкротства.

- Платежи в бюджет и многое другое.

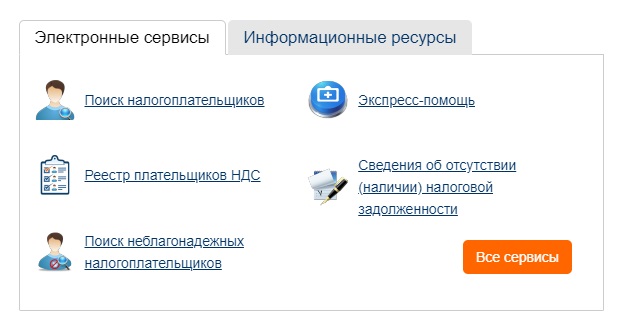

Возможности сайта

Возможности сайта комитета государственных доходов Министерства финансов Республики Казахстан огромны. На данном портале можно найти большой перечень информации, а также воспользоваться различными полезными сервисами. Вот лишь некоторые из возможностей этого сайт.

Сервисы:

- поиск налогоплательщиков;

- реестр плательщиков НДС;

- поиск неблагонадежных налогоплательщиков;

- сведения об отсутствии (наличии) налоговой задолженности.

Информационные ресурсы:

- справочники;

- справочники для ВЭД;

- список плательщиков;

- формы налоговой отчетности;

- телефоны доверия.

Видео про КГД

Вам помогла информация? Тогда поделитесь ей с друзьями в соц сетях

Как проверить, является ли компания плательщиком НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Актуально на: 5 февраля 2019 г.

Как известно, не каждая организация и не каждый ИП должны начислять и уплачивать НДС. Необходимость уплаты этого налога и сдачи отчетности по нему зависят от применяемого режима налогообложения, а также от осуществляемых компанией/ИП операций.

Налогоплательщики НДС – это лица, указанные в таблице.

| Операции, по которым может возникнуть НДС | Налогоплательщиками НДС являются (п. 1 ст. 143 НК РФ) |

|---|---|

|

Реализация товаров (работ, услуг) на территории РФ Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не учитываются при исчислении налога на прибыль Выполнение СМР для собственного потребления |

Организации и ИП, применяющие общий режим налогообложения или ЕСХН (с 01.01.2019) (за исключением тех, кто освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ) |

| Ввоз товаров на территорию РФ через таможню | Все организации и ИП |

При реализации товаров (работ, услуг) на территории РФ плательщики НДС предъявляют налог покупателям, перечисляют НДС в бюджет (предварительно уменьшив исчисленный НДС на суммы, принимаемые к вычету (п. 1 ст. 173 НК РФ)) и представляют в ИФНС декларацию по НДС (п. 5 ст. 174 НК РФ).

При ввозе товаров на территорию РФ плательщики НДС уплачивают ввозной НДС на таможне или в налоговый орган.

Кто не платит НДС

При реализации товаров (работ, услуг) на территории РФ не платят НДС организации и ИП:

- применяющие спецрежимы, т. е. УСН (п. 2, 3 ст. 346.11 НК РФ), ЕНВД (п. 4 ст. 346.26 НК РФ), патентную систему налогообложения (п. 11 ст. 346.43 НК РФ). Они не являются плательщиками НДС. Необходимо иметь в виду при этом, что плательщики ЕСХН признаются налогоплательщиками НДС с 01.01.2019 (ст.2 Федерального закона от 27.11.2017 № 335-ФЗ);

- освобожденные от исполнения обязанностей плательщика НДС по ст. 145 НК РФ. Освобождение можно получить при соблюдении определенных критериев и на конкретный срок. Такие организации и ИП хотя и являются налогоплательщиками НДС, налог покупателям не предъявляют, в бюджет его не платят и декларацию по НДС не сдают.

Но вместе с тем они должны будут заплатить НДС в бюджет, если выставят своему покупателю счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ).

Надо ли регистрироваться в качестве плательщика НДС

Специальной регистрации организаций и ИП в качестве плательщиков НДС не существует. И никакое свидетельство плательщика НДС никому не выдается. Налоговики и так знают, является ли организация или ИП плательщиком НДС.