Содержание

- Оборачиваемость товаров

- Анализ оборачиваемости

- Нормы оборачиваемости

- По какой формуле рассчитывается средний товарный запас?

- Для чего необходим расчет товарного запаса?

- Исчисление среднего товарного запаса в днях (формула и нюансы)

- Итоги

- Коэффициент оборачиваемости запасов в днях (формула)

- Оборачиваемость товарно-материальных запасов

- Расчет оборачиваемости производственных запасов

- Период оборачиваемости запасов

- Коэффициент оборачиваемости запасов (Inventory turnover). Расчет на примере ОАО «АЛРОСА»

- Коэффициент оборачиваемости запасов. Экономический смысл

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Видео-урок: “Расчет ключевых показателей деловой активности для ОАО “Газпром”

- Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

- Коэффициент оборачиваемости запасов. Норматив

Оборачиваемость товаров

Менеджер NFP Сергей Скарбун рассказывает о выстраивании процессов маркетинга и продаж, опираясь на анализ товарооборота компании.

Для компаний, занимающихся торговой деятельностью, одним из важнейших показателей является оборачиваемость товара.

Оборачиваемость товара – это отношение скорости продажи товара к среднему запасу за определенный период. Оборачиваемость может измеряться в разах (сколько раз за период товар успевает «обернуться») или в днях (сколько дней нужно для продажи среднего запаса товара).

= /

Товарооборот или объем продаж за период может рассчитываться в количественном или суммовом выражении и показывает сколько товаров или товары на какую сумму были проданы за выбранный период.

Периодом может выступать день, неделя, месяц, квартал, год. Выбор временного обозначения — зависит от свойств товара и особенностей бизнеса. Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Средний товарный запас можно рассчитать разными способами. Обычно используется среднеарифметическое значение остатков товара на складе по дням и рассчитывается по формуле:

Все показатели должны рассчитываться для одинаково выбранного периода и товара. При этом, оборачиваемость может рассчитываться для отдельного товара, группы товаров, товарной категории, всех товаров одного бренда и т.д.

Для примера рассмотрим мебельный магазин, который среди прочего товара продает стулья. Всего за месяц было продано 100 стульев. Средний запас стульев на складе составлял 20 штук.

= / = 100 / 20 = 5 раз в месяц.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно. Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

Нормы оборачиваемости

Как посчитать оборачиваемость и проанализировать полученные результат разобрались. Осталось понять, как правильно установить нормы. С одной стороны, чем быстрее оборачивается товар, тем лучше – мы быстрее вернем потраченные на его закупку деньги. С другой стороны, минимизация остатков может привести к дефициту товара в магазине и в момент, когда покупатель придет в магазин, нужного товара там не окажется.

Единых стандартов нет: норма оборачиваемости зависит от множества факторов и устанавливается для каждого магазина и товара индивидуально. Магазин в центре Москвы и магазин в деревне Опухлики Невельского района Псковской области с населением 284 человек один и тот же товар будут продавать совершенно по-разному. С другой стороны, в одном и том же магазине бытовой техники разные группы товаров будут иметь разную оборачиваемость. Холодильников может быть продано 2-3 в месяц при среднем запасе 1 штука. А мобильные телефоны могут продаваться десятками каждый день и при этом их запас может быть сопоставим с объемом ежедневных продаж.

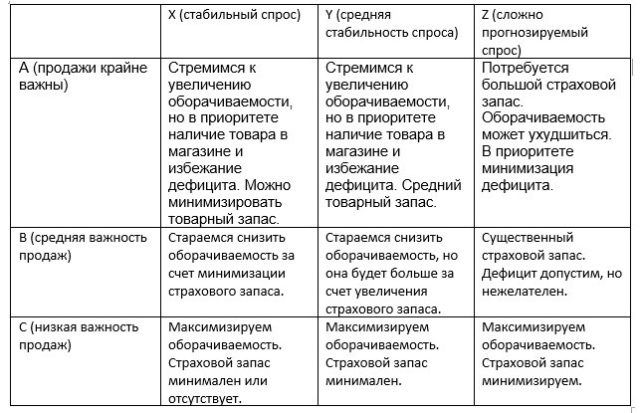

Существенную помощь для определения нормативов может оказать ABC и XYZ анализ.

ABC-анализ позволяет разбить ассортимент товаров по степени их важности для компании. Чаще всего для классификации используется показатель оборачиваемости или маржинальности в денежном эквиваленте. Иногда имеет смысл сделать двумерный ABC-анализ, т.е. ранжировать товары одновременно и по оборачиваемости и по прибыльности их продаж.

Группа A – самые важные товары, приносящие основной объем продаж или прибыли компании.

Группа B – средние по важности.

Группа C – проблемные товары. Отнесение товара к этой группе не означает, что его необходимо автоматически исключать из ассортимента. Сюда могут попасть новинки, опорные товары, части коллекции, товары, формирующие ассортимент и т.д. продающиеся по себестоимости или даже в убыток, но создающие поток клиентов в магазин,

XYZ-анализ позволяет категорировать товары по стабильности продаж.

Группа X – наиболее стабильные продажи. Отклонение от средних продаж незначительное: менее 10%.

Группа Y – имеют средние колебания спроса (10-20%).

Группа Z – товары с трудно прогнозируемым, нерегулярный спросом. Колебания продаж могут достигать 100%.

В зависимости от того, в какую группу попадает товар после классификации, ему могут быть установлены разные подходы к управлению товарными остатками и нормы оборачиваемости:

К основным факторам, присутствующим в большинстве торговых компаний, относятся:Факторы, влияющие на оборачиваемость

- Отношение спроса и предложения. С ростом спроса оборачиваемость товаров ускоряется. Увеличение запасов товара оборачиваемость ухудшает.

- Структура ассортимента. При широком ассортименте и большом количестве аналогов оборачиваемость товара ухудшается.

- Частота поставок товара. Чем чаще (быстрее) товар подвозится в магазин — тем меньший запас товара можно держать на складе, следовательно, тем лучше оборачиваемость.

- Потребительские свойства товара.

Улучшать оборачиваемость можно за счет:

- Стимулирования продаж, например, за счет маркетинговых активностей и акций

- Повышения точности планирования и оптимизации логистики

- Минимизации складских остатков

- Исключения из ассортимента товара с плохой оборачиваемостью

Последнее, что хотелось бы отметить: выполнять анализ оборачиваемости полезно, но недостаточно. Улучшение оборачиваемости, само по себе, не гарантирует улучшения ситуации в бизнесе. Только совокупность анализа всех показателей позволит посмотреть на ситуацию с разных сторон и принять правильное управленческое решение.

По какой формуле рассчитывается средний товарный запас?

Для чего необходим расчет товарного запаса?

Исчисление среднего товарного запаса в днях (формула и нюансы)

Итоги

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью.

Деловая активность имеет тесную взаимосвязь с другими важнейшими характеристиками предприятия. Прежде всего, речь идет о влиянии деловой активности на инвестиционную привлекательность, финансовую устойчивость, кредитоспособность. Высокая деловая активность хозяйствующего субъекта мотивирует потенциальных инвесторов к осуществлению операций с активами этой компании, вложению средств.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста.

Хозяйственная деятельность предприятия может быть охарактеризована различными показателями, основными из которых являются объем реализации продукции (работ, услуг), прибыль, величина активов предприятия (авансированного капитала).

Анализ финансовой устойчивости предприятия в данной курсовой работе предусматривает расчет следующих показателей деловой активности:

1. Оборачиваемость активов – показывает сколько раз активы были вовлечены в производственный процесс в течение исследуемого периода (измеряется в разах или оборотах). Положительная динамика наблюдается в случае увеличения числа оборотов. Рассчитать показатель можно по формуле 2.22.

Оборачиваемость активов  |

(2.22) |

2. Оборачиваемость запасов — показывает сколько раз запасы были вовлечены в производственный процесс (измеряется в разах или оборотах). Положительная динамика аналогично первому показателю наблюдается в случае увеличения числа оборотов. Рассчитывается по формуле 2.23:

Оборачиваемость запасов  |

(2.23) |

3. Оборачиваемость дебиторской задолженности (ДЗ) – показывает сколько раз взыскивается (была погашена) ДЗ за исследуемый период (формула 2.24). Положительной считается динамика в случае роста.

Оборачиваемость ДЗ  |

(2.24) |

4. Оборачиваемость ОС (фондоотдача) – показывает сколько оборотов сделали основные средства (сколько выручки приходилось на 1 р. ОС). Положительная динамика в случае роста. Расчет на формуле 2.25.

Фондоотдача  |

(2.25) |

5. Средний возраст запасов – показывает как долго содержались запасы (формула 2.26). Положительная динамика наблюдается в случае снижения показателя (измеряется в днях).

Средний возраст запасов  |

(2.26) |

6. Время обращения ДЗ – показывает сроки погашения дебиторской задолженности (измеряется в днях), положительная динамика в случае снижения (формула 2.27).

Время обращения ДЗ  |

(2.27) |

7. Операционный цикл – показывает как долго деньги были связаны в запасах и дебиторской задолженности, измеряется в днях (положительная динамика в случае снижения). Рассчитывается по формуле 2.28.

Операционный цикл  + +  |

(2.28) |

8. Оборачиваемость оборотных активов (ОА) – показывает сколько раз обернулись оборотные активы предприятия (формула 2.29), положительная динамика в случае увеличения показателя (измеряется в разах или оборотах).

| Оборачиваемость ОА | (2.29) |

9. Оборачиваемость готовой продукции – показывает сколько раз была реализована готовая продукция (формула 2.30) за исследуемый период (измеряется в разах).

| Оборачиваемость готовой продукции | (2.30) |

10. Оборачиваемость собственного капитала (СК) – показывает сколько оборотов сделал собственный капитал, в случае увеличения динамика признается положительной (измеряется в оборотах). Расчет представлен в формуле 2.31:

| Оборачиваемость СК | (2.31) |

11. Оборачиваемость общей задолженности (ЗК) – показывает сколько оборотов нужно сделать предприятию для оплаты всей задолженности, положительная динамика в случае снижения показателя (измеряется в разах или оборотах). Рассчитывается по формуле 2.32:

| Оборачиваемость ЗК | (2.32) |

12. Оборачиваемость задолженности по кредитам – показывает сколько оборотов нужно сделать предприятию для оплаты задолженности по кредитам (формула 2.33), положительная динамика в случае снижения (измеряется в разах).

| Оборачиваемость задолженности по кредитам | (2.33) |

Таблица 2.8

Расчет показателей деловой активности предприятия

ОАО «Северсталь»

| Показатели | Рекомендуемые значения, тенденции | ||||

| 1. Оборачиваемость активов (раз) | Должна быть тенденция к ускорению оборачиваемости | 0,30 | 0,46 | 0,56 | 0,53 |

| — | хорошо | хорошо | внимание |

Окончание табл. 2.8

| 2. Оборачиваемость запасов (раз) | то же | 6,53 | 6,62 | 7,27 | 8,25 |

| — | хорошо | хорошо | хорошо | ||

| 3. Фондоотдача | 2,02 | 2,72 | 3,44 | 3,66 | |

| — | хорошо | хорошо | хорошо | ||

| 4.Оборачиваемость дебиторской задолженности (раз) | Должна быть тенденция к ускорению оборачиваемости | 6,65 | 6,27 | 9,41 | 11,40 |

| — | внимание | хорошо | хорошо | ||

| 5. Время обращения дебиторской задолженности (дни) | Положительная тенденция- сокращение времени обращения | 54,89 | 58,26 | 38,77 | 32,01 |

| — | внимание | хорошо | хорошо | ||

| 6. Средний возраст запасов | 76,73 | 73,48 | 63,61 | 54,28 | |

| — | хорошо | хорошо | хорошо | ||

| 7. Операционный цикл | Положительная тенденция- сокращение операционного цикла | 131,61 | 131,74 | 102,38 | 86,28 |

| — | внимание | хорошо | хорошо | ||

| 8. Оборачиваемость готовой продукции | 64,66 | 56,8 | 71,87 | 81,63 | |

| — | внимание | внимание | внимание | ||

| 9. Оборачиваемость оборотного капитала | Ускорение оборачиваемости — положи-тельная тенденция | 1,26 | 1,65 | 2,18 | 2,32 |

| — | хорошо | хорошо | хорошо | ||

| 10.Оборачиваемость собственного капитала | то же | 0,46 | 0,78 | 1,01 | 1,19 |

| — | хорошо | хорошо | хорошо | ||

| 11. Оборачиваемость общей задолженности | 0,86 | 1,10 | 1,29 | 0,95 | |

| — | внимание | внимание | хорошо | ||

| 12. Оборачиваемость привлеченного финансового капитала (задолженности по кредитам) | 1,02 | 1,42 | 1,57 | 1,15 | |

| — | внимание | внимание | хорошо |

В таблице 2.8 можно заметить, что оборачиваемость активов в течение первых трех периодов демонстрирует положительную динамику (обороты выросли с 0,3 до 0,56 раз), в последнем периоде она некритично снизилась до 0,53 оборотов (см. рис. 2.9). В среднем, активы за весь исследуемый период были введены в процесс 0,46 раз.

Оборачиваемость запасов демонстрирует положительную тенденцию (см. рис. 2.9). За 2010 – 2013 гг. оборачиваемость запасов выросла в 1,26 раза и составила 8,25 оборотов (против 6,53 в 2010 г.). В среднем, запасы участвовали в производственном процессе 7,17 раз.

Рис. 2.9. Динамика показателей деловой активности (1-3 показатели)

Средний возраст запасов уменьшился в течение исследуемого периода (см. рис. 2.10). Это положительная тенденция. В 2010 г. он составлял 77 дней, а в 2013 г. 54 дня. Сокращение составляет 1,43 раза

Операционный цикл также имеет положительную динамику к сокращению (см. рис. 2.10). Деньги были связаны в запасах и дебиторской задолженности в 2010 г. 132 дня, а в 2013 г. уже 86 дней.

Рис. 2.10. Динамика показателей деловой активности (4, 6, 7 показатели)

Оборачиваемость готовой продукции имеет положительную динамику (рис. 2.11). Она увеличилась с 64,66 (2010 г.) до 81,63 (2013 г.) оборотов. В среднем за исследованные периоды готовая продукция была реализована 68,74 раза.

Рис. 2.11. Динамика показателей деловой активности (5, 8, 12 показатели)

Рис. 2.12. Динамика показателей деловой активности

(показатели оборачиваемости)

Оборачиваемость собственного капитала (СК) последовательно увеличилась с 2010 г. и достигла значения в 2013 г. 1,19 раз. В среднем СК сделал 0,86 оборотов за весь исследуемый период (рис. 2.12).

Оборачиваемость общей задолженности на протяжении первых трех периодов имела отрицательную динамику к увеличению (с 0,86 до 1,29 оборотов). В четвертом периоде она несколько снизилась (до 0,95 раз). В среднем для оплаты всей задолженности предприятию необходимо сделать 1,05 оборотов (рис. 2.12).

Оборачиваемость привлеченного финансового капитала в течение 2010 – 2012 гг. имела отрицательную динамику (см. рис. 2.11), что привело к увеличению числа оборотов с 1,02 в 2010 г. до 1,57 раз в 2012 г. В 2013 г. это значение уменьшилось до 1,15. В среднем, для оплаты задолженности по кредитам предприятию необходимо совершить 1,29 оборотов.

В 2013 году ОАО «Северсталь» имела наиболее высокий уровень деловой активности, т.к. в этом периоде наибольшее число показателей принимает свои наилучшие значения, наименьший же уровень деловой активности имеет 2011 г.

Коэффициент оборачиваемости запасов в днях (формула)

Оборачиваемость товарно-материальных запасов

Расчет оборачиваемости производственных запасов

Период оборачиваемости запасов

Итог

Оборачиваемость товарно-материальных запасов

Показатели оборачиваемости используются для оценки деловой активности организации.

Про оборачиваемость активов можно прочитать в материале «Оборачиваемость активов — формула по балансу (нюансы)».

Под оборачиваемостью запасов понимают количество оборотов, которое делают материалы, товары, готовая продукция в анализируемом периоде. Высокая оборачиваемость запасов говорит о рациональности их использования. Каждый оборот запасов приносит предприятию прибыль. Неэффективные товарные остатки могут говорить о том, что денежные средства предприятия переведены в менее ликвидные активы и не работают.

С другой стороны, предприятия могут иметь повышенный товарный запас, и это связано с необходимостью ускорения процесса продаж, с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий, с сезонным характером работы. А повышение товарного остатка неизбежно приведет к снижению оборачиваемости запасов.

Расчет оборачиваемости производственных запасов

Для анализа оборачиваемости запасов пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, рассказано в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Коэффициент оборачиваемости запасов можно рассчитать двумя способами – через себестоимость проданных товаров или через выручку.

Оборачиваемость запасов — формула через себестоимость представлена ниже:

КОЗ = СПТ / СВЗ,

где:

КОЗ — коэффициент оборачиваемости запасов;

СПТ — себестоимость проданных товаров;

СВЗ — средняя величина запасов, равная половине суммы запасов на начало и на конец анализируемого периода.

Коэффициент оборачиваемости производственных запасов — формула через выручку выглядит так:

КОЗ = В / СВЗ,

где:

КОЗ — коэффициент оборачиваемости запасов;

В — выручка;

СВЗ — средняя величина запасов.

Второй способ чаще используется в западной практике. По мнению российских аналитиков, он является менее точным, чем расчет через себестоимость проданных товаров, поскольку возможно значительное искажение результатов при изменениях торговой наценки.

Коэффициент отражает величину оборачиваемости запасов в оборотах. Чем выше значение коэффициента, тем выше оборачиваемость запасов, а значит, высока результативность их использования.

Период оборачиваемости запасов

Для составления логистических схем товародвижения и планирования закупок нужна информация не только о скорости оборачиваемости запасов, но и о величине периода, за который товарные запасы делают полный оборот.

Формула оборачиваемости в днях:

ПОЗ = Т / КОЗ,

где:

ПОЗ — период оборота запасов;

Т — количество дней в анализируемом периоде (как правило, 365 дней);

КОЗ — коэффициент оборачиваемости запасов.

Нормативов для этого показателя нет. Каждое предприятие самостоятельно определяет для себя оптимальное количество дней, в течение которых запасы совершают оборот. Как и любой другой аналитический элемент, оборачиваемость запасов следует рассматривать в динамике и в сравнении с аналогичными предприятиями той же отрасли.

Положительный тренд показателя в динамике, т.е. рост количества дней в периоде, говорит об увеличении запасов на складах. Сокращение показателя отражает уменьшение складских запасов.

Сами по себе эти тенденции не позволяют сделать положительные или отрицательные выводы об эффективности использования запасов и требуют дальнейшего анализа. Финансовые эксперты совместно с отделами снабжения и сбыта проводят дальнейшую оценку товарных запасов уже по группам. С этой целью можно провести анализ оборачиваемости запасов в оборотах и в днях отдельных групп материалов, товаров для перепродажи, готовой продукции. Далее выявляются причины возникновения избытка или недостатка тех или иных групп товарных запасов. При этом отдельное внимание следует уделить неликвидным запасам. После подробного изучения структуры и оборачиваемости запасов можно разработать стратегию управления запасами.

Оборачиваемость запасов является одной из характеристик деловой активности предприятия. Рассчитывается в оборотах и в днях. Является основой для разработки политики управления запасами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Коэффициент оборачиваемости запасов (Inventory turnover). Расчет на примере ОАО «АЛРОСА»

Разберем коэффициент оборачиваемости запасов. Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

Коэффициент оборачиваемости запасов. Экономический смысл

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

- предприятие накапливает излишек запасов,

- у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

- Коэффициент оборота запасов,

- Оборачиваемость товарных запасов,

- Оборачиваемость запасов,

- Коэффициент оборачиваемости товарно-материальных запасов,

- Коэффициент оборачиваемости материальных средств,

- Inventory turnover ratio,

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: “Расчет ключевых показателей деловой активности для ОАО “Газпром”

Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

| Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА», которое является крупнейшим предприятием по добыче алмазов. |

{kind=link}

Расчет коэффициента оборачиваемости запасов для ОАО “АЛРОСА”. Баланс

Расчет коэффициента оборачиваемости запасов для ОАО “АЛРОСА”. Финансовые результаты

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов. Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

- Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

- Сравнительный анализ. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Жданов Василий Юрьевич, к.э.н.