Содержание

- С 8 января 2015 года отменены командировочные удостоверения и служебные задания для направления в командировку

- Нужно ли командировочное удостоверение в 2020 году

- Обязательно ли составление командировочного удостоверения после того, как его отменили

- Как подтвердить факт служебной поездки после отмены командировочного удостоверения

- Учет и налоги. Бухгалтерско-правовой альманах.

С 8 января 2015 года отменены командировочные удостоверения и служебные задания для направления в командировку

Постановление Правительства РФ от 29.12.2014 N 1595 «О внесении изменений в некоторые акты Правительства РФ»

Теперь направление работника в служебную командировку на территорию иностранного государства производится на основании правового акта (приказа, распоряжения) работодателя, представителя нанимателя (руководителя государственного органа или его аппарата либо лица, замещающего государственную должность РФ) или уполномоченного им лица.

При направлении работника в служебную командировку на территории государств — участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы РФ определяется по проездным документам (билетам).

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

По возвращении из командировки работник представляет работодателю авансовый отчет об израсходованных в связи с командировкой суммах и производит окончательный расчет (к авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду, включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей, и об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

Нужно ли командировочное удостоверение в 2020 году

Нужно ли командировочное удостоверение в 2020 году? Форму отменили, но применять ее не запретили, если руководитель включит бланк в учетную политику предприятия официально.

Порядок направления в командировки и оформления отчетности о служебной поездке в России изменился еще три года назад. Новые правила пока известны не всем, поэтому стоит уточнить, какие именно документы отменены и как они теперь используются.

Обязательно ли составление командировочного удостоверения после того, как его отменили

Однако, для тех, кто незнаком с этими изменениями в нормативных актах, уточним, что командировочное удостоверение в 2020 году отменили. Фактически же Постановление Правительства № 749 «Об особенностях направления работников в служебные командировки» было подкорректировано законодателями еще в 2014 году, а поправки вступили в силу с января 2015.

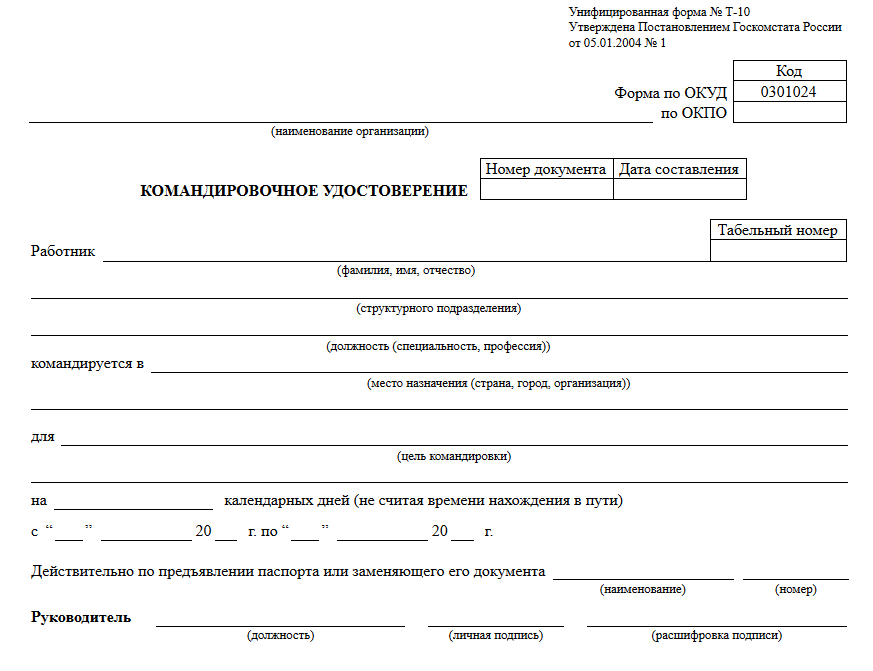

В соответствии с ними, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе. Эти документы в настоящее время отменили, однако их использование не запрещено. Если руководитель посчитает, что данные формы полезны при организации делопроизводства и учета расходов, они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением официально утвержденного образца. Можно использовать унифицированную форму Т-10.

В связи с чем это возможно? Постановлением Правительства, как уже сказано, запрет на использование бланков не установлен, а многие бухгалтеры считают, что применение данных бланков очень эффективно для отражения расходов сотрудника и контроля за выполнением поставленных перед ним задач (в частности, факт пребывания в пункте назначения). Его составление не обязательно по закону, но внутренними, локальными нормативными актами на предприятии эти формы могут быть утверждены для оформления служебных поездок, и в таком случае все сотрудники данной организации должны их применять.

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Отмена командировочных удостоверений была вызвана, по всей видимости, следующими соображениями:

- сократить документооборот компаний, что позволит разгрузить бухгалтерию от некоторой части работы;

- предоставить организациям большую свободу в организации делопроизводства и предусмотреть возможность самостоятельно разрабатывать бланки форм и отчетов.

В постановлении же указано, что время пребывания в служебной поездке теперь определяется на основании проездных документов к пункту назначения. В качестве таковых можно рассматривать билеты на поезд, электричку, самолет, автобус. Если подобных доказательств нет, срок фактического пребывания устанавливается на основании данных по найму жилого помещения в пункте назначения: талоном, квитанцией, оформленными в соответствии с требованиями нормативных актов, или иными бланками, подтверждающими факт заключения договора и его исполнения. Если и эти документы работник не сможет предоставить, подойдут иные, подтверждающие факт и срок пребывания в командировке.

Если она заграничная, гражданин, по аналогии, может предоставить копии заграничного паспорта с отметками о въезде и выезде, пересечении границы.

В случае использования транспорта предприятия или личного, факт пребывания в поездке устанавливается на основании служебной записки с отметкой в пункте назначения, к которой прилагаются подтверждающие расходы документы: чеки, квитанции на покупку топлива, путевой лист.

Командировочное удостоверение отменили, однако многие компании продолжают их использовать, переработав форму в своих интересах. Дело в том, что расходы в поездке часто становятся предметом спора с налоговой инспекцией, а по новым правилам доказать их деловой характер достаточно сложно.

Учет и налоги. Бухгалтерско-правовой альманах.

Я слышал от своих знакомых что уже как пару лет не нужно оформлять командировочные, так ли это? (вопрос поступил на форум сайта «Учет и налоги»)

За последнее десятилетие в украинском правовом поле произошло множество изменений, так или иначе затрагивающих порядок налогообложения хозяйственной деятельности. Многие законодательные новшества направлены на упрощение «предпринимательской» жизни, снижения количества «подтверждающих» бумажек, сиречь, первичных документов. Один из таких первичных документов — командировочное удостоверение долгое время было «спутником» командированного сотрудника. Этот документ с отметками прибытия и выбытия из места назначения являлся для наемного работника подтверждением его пребывания в назначенном месте командировки, а для хозяйствующего субъекта – подтверждением понесенных расходов, связанных с командировкой.

Появление в отечественном налогообложении такого эпохального документа, как Налоговый кодекс привело к отмене множества действовавших ранее нормативно-правовых актов. Так, Приказом Минфина Украины «О признании утратившим силу приказа Государственной налоговой администрации Украины от 28.07.1997 года №260» от 21.06.2011г. №738 была отменена ранее действующая форма командировочные удостоверения. Отныне такой документ, как командировочные удостоверения оформлять не нужно. Для хозяйствующего субъекта достаточно оформить соответствующий приказ, на основании которого и определяется количество дней, проведенных работником в командировке.

Для целей налогового учета обратимся к Приказу Минфина Украины «О внесении изменений в Инструкцию о служебных командировках в пределах Украины и за границу» от 17.03.2011 г. № 362, на основании которого сумма суточных определяется согласно приказа о командировке и соответствующих первичных документов. При отсутствии приказа о направление работника в командировку суточные не выплачиваются. Первичными документами, удостоверяющими стоимость понесенных работником при командировке расходов, являются расчетные документы.

Однако, некоторые проверяющие все еще продолжают работать по «старым правилам», требуя от хозяйствующего субъекта для обоснования командировочных расходов предъявления соответствующего командировочного удостоверения. Это требование незаконно, так как законодательством отменена форма данного документа. Государственная служба Украины по вопросам регуляторной политики и развития предпринимательства так же подтверждает незаконность требования проверяющих о предоставлении командировочного удостоверения.

А.В.Друшляк, специально для сайта «Учет и налоги»

Об авторе: Друшляк Александр Викторович – известный независимый консультант в области украинского налогового, трудового и хозяйственного права. Публиковался во многих именитых профессиональных изданиях, таких как — «Бухгалтерия», «Юридическая практика», «Все о бухгалтерском учете», «Баланс», «Частный предприниматель», «Собственное дело», «Налоги и бухгалтерский учет», «Бухгалтерская неделя».

Обсудить статью на форуме сайта «Учет и налоги»

Работодатели больше не обязаны оформлять командированным сотрудникам ни служебное задание, ни командировочное удостоверение. Заодно отменено и оформление отчета сотрудника о выполненной работе.

Все эти меры по упрощению документооборота содержатся в постановлении Правительства РФ от 29.12.2014 № 1595. Этим документом с 8 января 2015 года изменен ранее действовавший порядок оформления документов при командировках (утв. постановлением Правительства от 13.10 2008 № 749).

Работник направляется в командировку на основании решения работодателя, на определенный срок. Подтвердить фактическое время пребывания в командировке теперь можно проездным документом, который работник представит после возвращения. Если же в командировку сотрудник отправился на личном транспорте (автомобиле, мотоцикле), то фактический срок пребывания в месте командирования указывается в служебной записке. Она также представляется после возвращения работника, вместе с оправдательными документами: путевой лист, счета, квитанции, кассовые чеки и пр. Все эти документы подтверждают использование названного транспорта для проезда к месту командирования и обратно.

📌 Реклама Отключить

Не беремся судить, почему отменено именно командировочное удостоверение. Это не такой уж сложный документ, как правило, никаких затруднений с его оформлением у бухгалтеров не возникало. А вот в налоговом учете, напротив, командировочному удостоверению отводилась роль если не первой скрипки, то далеко не последняя. Чтобы расходы учесть, их нужно документально подтвердить. Конечно, ст. 252 НК РФ позволяет использовать для того и документы, лишь косвенно подтверждающие расходы, в частности, приказ о командировке (унифицированная форма № Т-9 утв. постановлением Госкомстата России от 05.01ю.2004 № 1) и проездные документы. Но если изучить разъяснения Минфина, то ситуация видится немного иначе.

Первичным документом, на основании которого принимается к учету данная хозяйственная операция, является авансовый отчет. Дата его утверждения руководителем организации является датой признания расходов на командировку (подп. 5 п. 7 ст. 252 НК РФ). Неотъемлемыми приложениями к авансовому отчету являются такие документы:

📌 Реклама Отключить

- командировочное удостоверение (по форме № Т-10), утв. постановлением Госкомстата № 1)

- о найме жилого помещения;

- о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей;

- об иных расходах, связанных с командировкой.

Прочие документы, в частности, приказ (распоряжение) о направлении работника в командировку (формы № Т-9, Т-9а), как и служебное задание, не являются обязательными для подтверждения расходов. Их наличие обуславливается внутренним документооборотом организации. Такая позиция финансового ведомства отражена, к примеру, в письме от 14.09.2009 № 03-03-05/169.

Конечно, Минфин в своих разъяснениях ссылается на правила, закрепленные постановлением Правительства от 13.10 2008 № 749, теперь уже измененными. Но вот никаких новых разъяснений о порядке подтверждения расходов в налоговом учете чиновники пока не дали. И не совсем понятно, как именно теперь нужно подтвердить деловой характер поездки, чтобы выполнялись критерии признания расходов из ст. 252 НК РФ.

📌 Реклама Отключить

Понятно, что ни одна компания не желает спорить с налоговой инспекций (при том, что командировочные расходы нередко становятся предметом спора). И не жаждет оплачивать командировки работников из чистой прибыли. Поэтому разумно не спешить отказываться от оформления командировочных удостоверений. Их отменили, но не запретили. Закрепите в локальном нормативном акте обязательное составление командировочного удостоверения – это будет обоснованно, рационально, да и вам спокойнее.