Содержание

- Эффективность продаж: как и для чего считать валовую прибыль

- Зачем следить за бизнес-показателями

- Что такое валовая прибыль

- Чем различается валовая и чистая прибыль

- Формула валовой прибыли

- Расчет маржи от прибыли

- Что надо знать о показателях эффективности продаж

- Расчет прибыли – формулы, методы, примеры

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

- Чистая прибыль: формула

- Как рассчитать прибыль

- Анализ прибыли и рентабельности предприятия

Эффективность продаж: как и для чего считать валовую прибыль

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

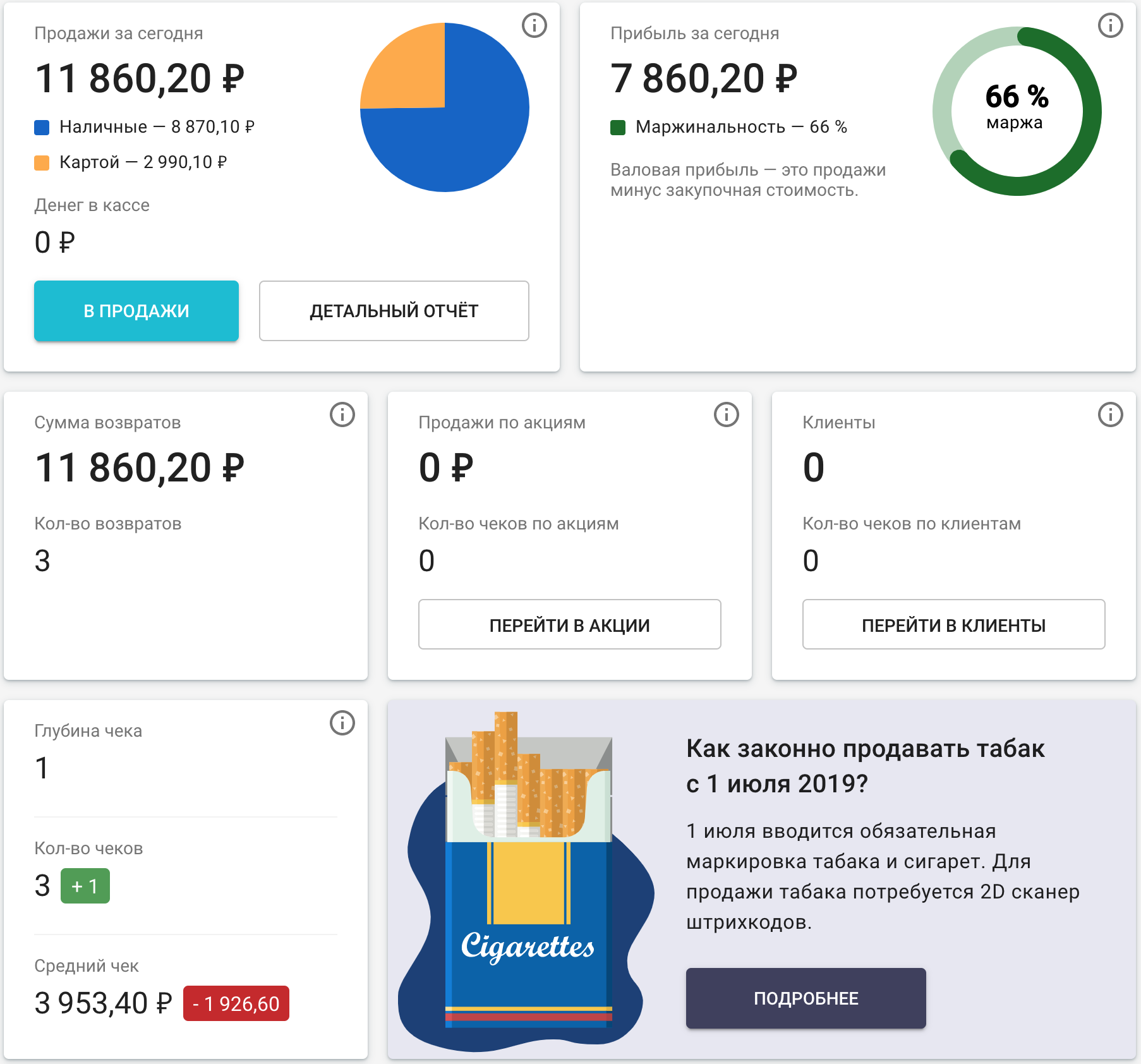

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

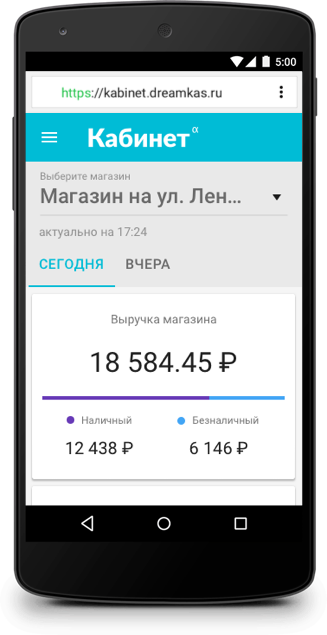

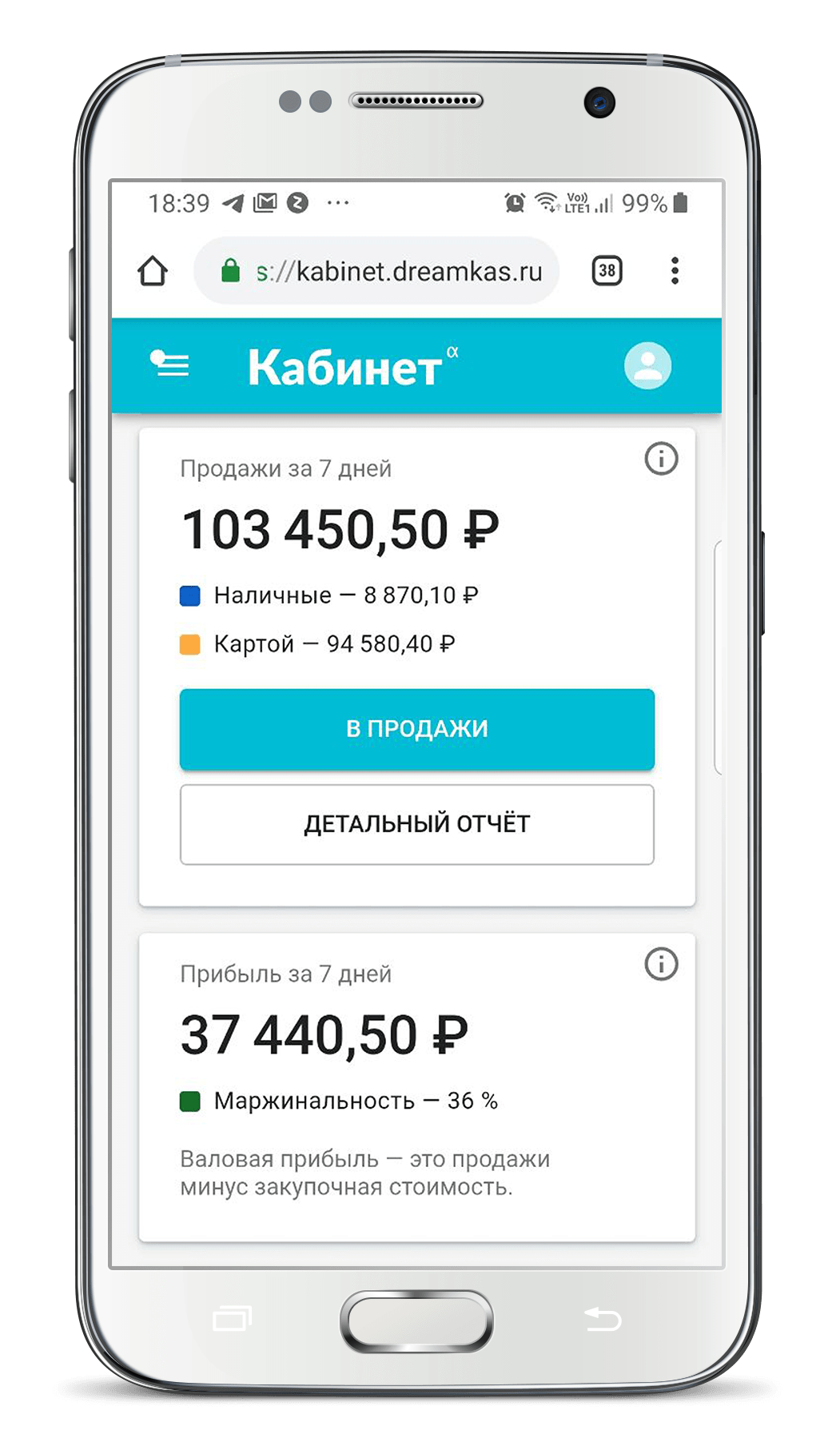

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Расчет прибыли от реализации

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Расчет валовой прибыли бизнеса

Впр = ВО – Сбст

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

Рентабельность продаж по чистой прибыли

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

Факторный анализ прибыли от реализации

П = К*(Ц — С)

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

- выручка

TR = P * Q

TR (total revenue) – объем выручки

P (price) – цена

Q (quantity) – количество товара

- валовая

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

- от продаж

RP = TR – TC

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

- чистая

NP = BP – T

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

- маржинальная

MP = TR – VC

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

- балансовая

BP = RP – OE + OR

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

- операционная

OP = BP + PC

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

- коммерческие и управленческие издержки;

- неосновные виды расходов.

Формула расчета валовой прибыли (несколько вариантов):

- ПРвал= Выр – С,

ПРвал — размер валовой прибыли

Выр — объем выручки от продаж

С — показатель себестоимости проданного продукта

по показателям среднего процента:

- ПРвал= Вдох – С

ПРвал — объем валовой прибыли

Вдох — размер валового дохода

С — уровень себестоимости проданного продукта

по показателям товарооборота:

- ПРвал= Т × Рнадб /100 – С

ПРвал — объем валовой прибыли

Т — показатели товарооборота

С — размер себестоимости проданного продукта (товар, услуги)

Рнадб — показатель расчетной надбавки при определении валовой прибыли (Рнадб = Тнадб /100 +Тнадб,)

Тнадб — размер торговой надбавки в %.

Методы расчета прибыли

- Метод прямого счета

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

- Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

- Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

- Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Отражающая итог эффективности осуществляемой деятельности, прибыль компании является весьма широким понятием. Общеизвестная формула прибыли – это разница между выручкой от продажи выпущенного продукта и затратами на его производство. Но эта общая формулировка всегда корректируется экономистом, проводящим анализ работы компании, и зависит от факторов, влияющих на ее расчет и показатель прибыли, который может рассматриваться с точки зрения включения различных статей затрат.

Чистая прибыль: формула

Чистой прибылью считаются денежные средства, оставшиеся у компании после того, как из балансовой выплатили все налоги, взносы и другие обязательные платежи. Чистая прибыль остается в компании и является финансовым источником, идущим на различные нужды фирмы, развитие производственной базы, формирование резервных и поощрительных фондов, увеличение оборотного капитала, выплату дивидендов.

На образование чистой прибыли оказывают влияние:

- Доходы от продажи товаров или выполнения услуг;

- Себестоимость произведенной продукции;

- Размеры обязательных платежей, в т.ч. налоговых.

Как рассчитать прибыль

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Анализ прибыли и рентабельности предприятия

Главной целью работы любой фирмы является получение максимально высокой прибыли от вкладываемых в производство ресурсов – капитала, материальных, трудовых, административных. И, хотя возможности ее извлечения остаются в рамках общей рыночной конъюнктуры и имеющейся конкуренцией, необходимо периодически оценивать, как вложенные ресурсы воздействуют на полученные финансовые результаты и эффективность бизнеса. Это позволяет увидеть анализ прибыли и рентабельности производства.

Методики аналитических исследований прибыли разнообразны, они включают такие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Определяя структуру прибыли, экономист видит, какую долю в общей массе занимает прибыль от основной деятельности и как на нее влияет рост или снижение работы фирмы в других направлениях.

Изменения состава определяют по формулам:

- Д оп/пр = Ппр / Пдно,

- Д пр/оп = Ппо / Пдно, где

- Д оп/пр – доля прибыли от операционной деятельности,

- Ппр – прибыль от продаж,

- Пдно – прибыль до налогообложения,

- Д пр/оп – доля прибыли от прочих операций,

- Ппо – прибыль от прочих операций.

Колебания состава прибыли свидетельствует об вариациях в доходности от основной деятельности: тенденции прироста прибыли от прочей деятельности (даже при абсолютном увеличении показателей операционной прибыли) указывает на снижение продуктивности принятой бизнес-модели.

Факторный анализ изучает действие на прибыль различных факторов:

- Себестоимости товара/услуги;

- Затрат по ФОТ;

- Объема выпуска и продаж;

- Цены.

В этом ракурсе анализировать можно любой вид прибыли. К примеру, рассчитать влияние объема реализации можно отношением приростов валовой прибыли к выручке. Полученное значение определит степень изменения валовой прибыли при изменении выручки на 1 руб. Подробнее о факторном анализе прибыли можно прочитать в нашей статье.

Динамическим анализом пользуются при сравнении темпов роста прибыли (любой) с их значением в аналогичные предыдущие периоды. Например, узнать динамику роста валовой прибыли за 2017 год можно отношением абсолютных величин валовой прибыли за 2017 год к ней же за 2016. Если полученное значение больше 1, то констатируют прирост показателя, и, наоборот, показатель меньше 1 означает снижение роста валовой прибыли по сравнению с 2016 годом.

К сравнительному анализу прибегают для определения эффективности работы компании применительно к другим фирмам, сопоставляя при этом полученные значения прибыли с показателями конкурирующих фирм, отраслевыми нормами прибыли и т.п.

Анализ рентабельности показывает уровень прибыльности компании. Проводят его сопоставлением значений рентабельности за разные отчетные периоды, выявляя тенденцию к росту или снижению эффективности использования имеющихся ресурсов. Рентабельность определяют, как коэффициент, показывающий процент прибыли, извлекаемый из каждого вложенного в производство рубля.

Рассчитывают рентабельность по формулам:

- Кор = БП / В х 100%, где Кор – коэффициент общей рентабельности, БП – балансовая прибыль, В – выручка;

- Квр = ВП / В х 100%, где Квр – коэффициент валовой рентабельности, ВП – валовая прибыль.

По такому же принципу рассчитывают рентабельность активов или капитала.