Содержание

- Исчисление среднего заработка при осуществлении отдельных выплат

- Рассчитываем средний заработок по правилам трудового законодательства.

- Расчет среднего дневного заработка для оплаты больничного листа.

- Калькулятор среднедневного заработка

- Как работает калькулятор среднего заработка

- Общие положения о среднем заработке

- База для расчета

- Отпуск: особенности расчета

- Средний заработок для командировки

- Пособия по болезни

- Как рассчитать среднедневной заработок?

- Как определяется средняя зарплата за день?

- Расчет среднедневного заработка

Исчисление среднего заработка при осуществлении отдельных выплат

Джабазян Е. Л., эксперт журнала

Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение» № 12/2019

Средний заработок представляет собой исчисленную в установленном порядке среднюю заработную плату работника за расчетный период. Для большинства случаев действует единый порядок расчета среднего заработка – с использованием среднего дневного заработка.

Прежде чем говорить о нюансах расчета средней заработной платы, надо определить, в каких целях производится такой расчет. От этого будет зависеть его порядок.

|

Цель расчета средней заработной платы |

|

|---|---|

|

Для всех случаев определения ее размера, предусмотренных Трудовым кодексом |

Для исчисления пособий по временной нетрудоспособности и в связи с материнством |

|

Документы, регулирующие порядок расчета средней заработной платы |

|

|

Трудовой кодекс |

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ) |

|

Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее – Положение о средней заработной плате) |

Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» |

Рассчитываем средний заработок по правилам трудового законодательства.

Случаи сохранения за работником среднего заработка согласно ТК РФ:

-

предоставление основных, дополнительных и учебных отпусков (ст. 114, 173, 173.1, 174, 176);

-

выплата компенсации за неиспользованный отпуск (ст. 127);

-

направление в служебную командировку (ст. 167);

-

прохождение обязательного медицинского осмотра (ст. 185);

-

перевод на другую работу (ст. 72.2, 182, 220, 254);

-

вынужденный прогул (ст. 394);

-

нарушение работодателем правил заключения трудового договора не по вине работника (ст. 84);

-

невыполнение работником норм труда или неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155);

-

приостановление работы организации в случае нарушения требований охраны труда не по вине работника (ст. 220);

-

приостановление работы в случае задержки выплаты зарплаты на срок более 15 дней (ст. 142);

-

прохождение диспансеризации (ст. 185.1);

-

направление на повышение квалификации с отрывом от работы, прохождение независимой оценки квалификации (ст. 187);

-

предоставление дополнительных выходных для ухода за детьми-инвалидами и инвалидами с детства (ст. 262);

-

сдача крови и ее компонентов и предоставление в связи с этим дней отдыха (ст. 186);

-

прохождение беременными женщинами обязательного диспансерного обследования (ст. 254);

-

перерывы для кормления ребенка (детей) (ст. 258);

-

выплата выходного пособия при расторжении трудового договора в ряде случаев (ст. 178, 181,279, 327.7, 349.3);

-

выплата выходного пособия в связи с ликвидацией организации либо сокращением численности или штата (ст. 178, 180, 296, 318);

-

участие работника в коллективных переговорах, разрешении трудовых споров, подготовке проекта коллективного договора (ст. 39, 171, 405);

-

незаконное увольнение (ст. 396).

Средний заработок рассчитывают по формуле:

|

Средний заработок |

= |

Средний дневной заработок |

х |

Количество дней, подлежащих оплате |

Количество дней в периоде, подлежащем оплате, определяют в календарных или рабочих днях в зависимости от основания сохранения среднего заработка (п. 9 Положения о средней заработной плате, Решение ВС РФ от 25.05.2006 № ГКПИ06-366):

-

для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсаций за неиспользованные отпуска используют календарные дни;

-

во всех иных случаях, предусмотренных ТК РФ, – рабочие дни.

Алгоритм действий при исчислении среднего заработка (кроме случая расчета отпускных и компенсаций за неиспользованный отпуск) таков:

- Определить расчетный период (количество отработанных в этом периоде дней).

Расчетный период – это 12 месяцев, предшествующих месяцу начала события, с которым связан расчет среднего заработка. Например, если работник направлен в командировку в декабре, то расчетный период – 12 месяцев с 1 декабря прошлого года по 30 ноября текущего (п. 4 Положения о средней заработной плате).

- Определить сумму заработной платы. В базу для расчета включают зарплату за отработанные дни. В особом порядке следует учитывать премии и индексацию зарплаты (п. 2, 15, 16 Положения о средней заработной плате).

Не включают в расчет среднего заработка отпускные, оплату дней командировки, больничные, матпомощь и другие выплаты за неотработанные дни (п. 3, 5 Положения о средней заработной плате).

- Разделить сумму заработной платы за расчетный период на количество отработанных в расчетном периоде дней.

Надо ли при расчете среднего заработка округлять результаты промежуточных вычислений или округляется только конечный результат? Ни в ТК РФ, ни в Положении о средней заработной плате не урегулирован вопрос округления результатов при расчете среднего заработка. Так как исчисление среднего заработка ведется в рублях и копейках, для точности расчетов округление надо производить до сотой доли после запятой. По нашему мнению, при исчислении среднего заработка следует использовать промежуточные значения с округлением по математическим правилам до двух знаков после запятой.

Сотрудник учреждения направлен в командировку на пять дней с 09.12.2019 по 13.12.2019. В учреждении установлена пятидневная рабочая неделя. В расчетном периоде (с 01.12.2018 по 30.11.2019) работник был на больничном с 04.02.2019 по 15.02.2019 и в отпуске – с 01.07.2019 по 28.07.2019. Всего отработано в расчетном периоде 216 дней. За расчетный период ему начислены:

-

зарплата – 609 000 руб.;

-

отпускные – 51 000 руб.;

-

пособие по временной нетрудоспособности – 23 000 руб.

База для расчета среднего заработка за дни командировки – 609 000 руб., так как отпускные и пособия в нее не включаются.

Средний дневной заработок составил 2 819,44 руб. (609 000 руб. / 216 раб. дн.).

За пять рабочих дней командировки сотруднику надо выплатить средний заработок в размере 14 097,20 руб. (2 819,44 руб. x 5 раб. дн.).

Что делать, если работник не имел фактически начисленной заработной платы или фактически отработанных дней в расчетном периоде? Например, работник отправлен в командировку в первый месяц работы. В данном случае средний дневной заработок рассчитывается за период с первого дня работы до дня начала командировки (п. 7 Положения о средней заработной плате).

Если сотрудник не работал в течение 12 месяцев расчетного периода (например, находился в отпуске по уходу за ребенком до полутора лет), то расчетный период надо заменить на 12 календарных месяцев, предшествующих расчетному периоду (п. 6 Положения о средней заработной плате).

Сотрудник работал по графику пятидневной рабочей недели и был уволен в связи с сокращением штата учреждения 20.12.2019.

Заработная плата сотрудника (с учетом премий и надбавок), начисленная в период с 01.12.2018 по 30.11.2019, составила 609 000 руб. Число отработанных в расчетном периоде дней – 226 (из расчетного периода исключено время прохождения обязательного медицинского осмотра, отпуска, командировки).

Определим сумму сохраняемого среднего заработка на время трудоустройства уволенного работника и порядок ее выплаты.

На период трудоустройства работника, уволенного в связи с сокращением численности (штата) или ликвидацией организации, за ним сохраняется средний месячный заработок. Порядок выплаты работнику сохраняемого среднего заработка следующий (ч. 1, 2 ст. 178 ТК РФ):

-

за первый месяц после увольнения выплачивается выходное пособие. Выплата производится в день увольнения работника, и оно засчитывается в счет сохраняемого среднего месячного заработка (ч. 1 ст. 140 ТК РФ);

-

за второй месяц средний месячный заработок выплачивается после окончания двухмесячного срока со дня увольнения. Основанием для такой выплаты являются заявление уволенного работника и трудовая книжка, в которой отсутствует запись о трудоустройстве;

-

за третий месяц средний месячный заработок выплачивается на основании решения службы занятости.

В рассматриваемом примере среднедневной заработок сотрудника составил 2 694,69 руб. (609 000 руб. / 226 раб. дн.).

Число рабочих дней по производственному календарю в месяце, следующем за днем увольнения сотрудника (период с 21.12.2019 по 20.01.2020), равно 15. Следовательно, средний месячный заработок, сохраняемый на время трудоустройства, составит 40 420,35 руб. (2 694,69 руб. x 15 раб. дн.).

Порядок выплаты сотруднику среднего месячного заработка таков:

-

выходное пособие в размере среднего месячного заработка (40 420,35 руб.) учреждение должно выплатить 20.12.2019;

-

средний месячный заработок за второй месяц (с 21.01.2020 по 20.02.2020) нужно выплатить не ранее 21.01.2020, при условии получения заявления от сотрудника и отсутствии в трудовой книжке записи о трудоустройстве. Сумма сохраненного заработка за этот период (23 рабочих дня) составит 61 977,88 руб. (2 694,69 руб. x 23 раб. дн.);

-

средний месячный заработок за третий месяц (с 21.02.2020 по 20.03.2020) будет выплачен не ранее 21.02.2020 при получении от службы занятости решения о выплате. Сумма сохраненного заработка за этот период (19 рабочих дней) равна 51 199,12 руб. (2 694,69 руб. x 19 раб. дн.).

Нюансы расчета отпускных. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется следующим образом:

|

Средний дневной заработок для оплаты отпусков |

= |

Сумма заработной платы, фактически начисленная за расчетный период |

29,3 |

По общему правилу расчетный период для отпуска – 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения о средней заработной плате).

Если расчетный период целиком приходится на декретный отпуск и отпуск по уходу за ребенком, то его надо заменить на 12 месяцев, предшествующих месяцу ухода в декрет (п. 6 Положения о средней заработной плате, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

За каждый полностью отработанный месяц учитывается среднемесячное количество дней – 29,3 дня. За месяц, отработанный не полностью, количество отработанных дней определяется по формуле (п. 10 Положения о средней заработной плате):

|

Количество дней в не полностью отработанном месяце |

= |

29,3 |

Число календарных дней в месяце |

х |

Количество |

По правилам п. 9 Положения о средней заработной плате расчет суммы отпускных производится следующим образом:

|

Сумма отпускных |

= |

Средний дневной заработок |

х |

Количество календарных дней отпуска |

Сотруднику предоставлено 28 дней ежегодного оплачиваемого отпуска с 02.12.2019. За расчетный период (с 01.12.2018 по 30.11.2019) ему начислена заработная плата в размере 580 000 руб., выплачены пособие по временной нетрудоспособности – 12 500 руб. (с 04.10.2019 по 11.10.2019) и средний заработок за время прохождения медосмотра и диспансеризации в размере 3 500 руб. (с 11.11.2019 по 12.11.2019).

В расчетном периоде полностью отработаны 10 месяцев – 293 дн. (10 мес. x 29,3).

Количество дней в не полностью отработанных месяцах составляет:

-

в октябре – 21,74 дн. (29,3 / 31 дн. x (31 — 8) дн.);

-

в ноябре – 27,35 дн. (29,3 / 30 дн. x (30 — 2) дн.).

Общее количество отработанных дней в расчетном периоде – 342,09 (293 + 21,74 + 27,35).

База для расчета отпускных – 580 000 руб. (больничные и суммы среднего заработка за время прохождения медосмотра и диспансеризации в расчет не включаются).

Средний дневной заработок – 1 695,46 руб. (580 000 руб. / 342,09 дн.).

Сумма отпускных составила 47 472,88 руб. (1 695,46 руб. x 28 дн.).

Сотруднику, который работает в учреждении меньше года, количество отработанных дней и базу для расчета отпускных считают со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения о средней заработной плате).

Сотруднику, принятому на работу 01.03.2019, предоставлен отпуск на 14 дней с 02.12.2019.

Расчетный период для исчисления отпускных (с 01.03.2019 по 30.11.2019) отработан полностью и составляет 263,7 дн. (9 мес. x 29,3 дн.). За этот период сотруднику начислена зарплата – 450 000 руб.

Средний дневной заработок – 1 706,49 руб. (450 000 руб. / 263,7 дн.).

Сумма отпускных – 23 890,86 руб. (1 706,49 руб. x 14 дн.).

В отдельных случаях отпуск предоставляется в рабочих днях. Средний дневной заработок для расчета отпускных при предоставлении отпусков в рабочих днях определяют по формуле (п. 11 Положения о средней заработной плате):

|

Средний дневной заработок |

= |

Выплаты, включаемые в расчет среднего заработка за расчетный период |

Количество дней по календарю шестидневной рабочей недели, приходящихся на отработанное в расчетном периоде время |

Расчет среднего заработка должен производиться по календарю шестидневной рабочей недели, даже если в учреждении установлен режим пятидневной рабочей недели с двумя выходными днями.

С сотрудником заключен срочный трудовой договор с 01.08.2019 по 30.09.2019. За расчетный период ему начислена зарплата в размере 70 000 руб.

В каком размере необходимо выплатить компенсацию за неиспользованный отпуск при прекращении трудового договора с этим сотрудником?

Работникам, заключившим трудовой договор на срок до двух месяцев, предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за месяц работы (ст. 291 ТК РФ).

Число рабочих дней за расчетный период по календарю шестидневной рабочей недели, приходящихся на отработанное время, – 52.

Средний дневной заработок для выплаты компенсации за неиспользованный отпуск – 1 346,15 руб. (70 000 руб. / 52 дн.).

Сумма компенсации составит 2 692,30 руб. (1 346,15 руб. x 2 дн.).

Порядок включения премий и вознаграждений в расчет среднего заработка. Особенности включения в расчет премий зависят от периода, за который они начислены, а также от того, сколько времени отработал работник в расчетном периоде (п. 15 Положения о средней заработной плате):

-

ежемесячные премии и вознаграждения учитывают при расчете среднего заработка в суммах, фактически начисленных в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

-

квартальные премии за каждый показатель учитывают при расчете среднего заработка – полностью, если совокупная продолжительность периода, за который они начислены, не превышает расчетный период; в размере месячной части за каждый месяц расчетного периода, если совокупная продолжительность периода, за который они начислены, превышает расчетный период;

-

премии и вознаграждения по итогам года (включая единовременное вознаграждение за выслугу лет), начисленные за предшествующий событию календарный год, включают в расчет среднего заработка независимо от времени их начисления;

разовые премии и вознаграждения при расчете среднего заработка учитывают, если они начислены работникам в рамках действующей в организации системы оплаты труда (пп. «н» п. 2 Положения о средней заработной плате) и не относятся к выплатам социального характера (п. 3 Положения о средней заработной плате).

Если расчетный период отработан не полностью или из него исключались отдельные периоды, то премии и вознаграждения учитывают:

-

полностью, если они начислены за фактически отработанное в расчетном периоде время (например, ежемесячные, ежеквартальные премии);

-

пропорционально отработанному в расчетном периоде времени в иных случаях.

Индексация среднего заработка при повышении зарплаты. Средний заработок для расчета выплат подлежит индексации только в тех случаях, когда оклады (тарифные ставки) и иные денежные вознаграждения повышены всем работникам организации, филиала или структурного подразделения, в котором трудится работник. Пересчет производится, если повышение произошло (п. 16, 17 Положения о средней заработной плате):

-

в расчетный период;

-

после расчетного периода до наступления случая, с которым связано сохранение среднего заработка;

-

в период сохранения среднего заработка.

Коэффициент индексации определяется по формуле:

|

Коэффициент индексации |

= |

Оклад (тарифная ставка) и иные ежемесячные выплаты после повышения |

Оклад (тарифная ставка) и иные ежемесячные выплаты до повышения |

В 2018 году оклад работника составлял 30 000 руб. Помимо оклада ему выплачены квартальные премии за I, II и III кварталы 2019 года в размере 25 % начисленной заработной платы за квартал (пропорционально фактически отработанному времени).

С 01.01.2019 в учреждении были повышены оклады на 15 %, с этой даты работнику установлен оклад в размере 34 500 руб.

Определим сумму отпускных с учетом индексации.

При расчете среднего заработка учитываются зарплата, начисленная сотруднику по должностному окладу за отработанное время, а также квартальные премии, предусмотренные системой оплаты труда, которые установлены в процентах к должностному окладу и начислены пропорционально фактически отработанному сотрудником времени за соответствующий квартал (пп. «а», «н» п. 2 Положения о средней заработной плате).

Заработная плата за не полностью отработанные месяцы расчетного периода, учитываемая при расчете среднего заработка, составляет:

Квартальные премии начислены в размерах:

Квартальные премии начислены пропорционально фактически отработанному работником времени за соответствующий квартал. Следовательно, они учитываются при расчете среднего заработка исходя из фактически начисленных сумм.

В рассматриваемом примере повышение окладов в целом по учреждению произошло в течение расчетного периода. Коэффициент для выплат за декабрь 2018 года равен 1,15 (34 500 руб. / 30 000 руб.). Оклад работника за декабрь 2018 года должен учитываться при расчете среднего заработка в размере 34 500 руб. (30 000 руб. x 1,15).

Количество календарных дней в неполных месяцах расчетного периода равно:

-

в феврале 2019 года – 24,07 (29,3 / 28 x (28 — 5));

-

в сентябре 2019 года – 25,39 (29,3 / 30 x (30 — 4)).

Средний дневной заработок равен 1 392,09 руб. (476 736,61 руб. / 342,46 дн.).

Сумма отпускных – 19 489,26 руб. (1 392,09 руб. x 14 кал. дн.).

Расчет среднего дневного заработка для оплаты больничного листа.

По правилам ч. 3 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется по формуле:

|

Средний дневной заработок |

= |

База для расчета пособия за расчетный период |

Расчетный период для исчисления пособия по временной нетрудоспособности – два календарных года, предшествующих году начала нетрудоспособности (ч. 1 ст. 14 Федерального закона № 255-ФЗ). Если страховой случай произошел в 2019 году, то расчетный период – с 01.01.2017 по 31.12.2018.

На основании ч. 1 ст. 14 Федерального закона № 255-ФЗ если в расчетном периоде работник был в отпуске по уходу за ребенком или по беременности и родам, то один или оба года расчетного периода можно заменить.

В базу для расчета больничных включают все выплаты работнику за расчетный период, с которых начислены взносы в ФСС в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ (за период по 31.12.2016 включительно) и (или) в соответствии с законодательством РФ о налогах и сборах (начиная с 01.01.2017) (ч. 2 ст. 14 Федерального закона № 255-ФЗ). Выплаты с предыдущего места учитываются на основании справки о заработке.

Предельная величина выплат для расчета больничного за каждый год расчетного периода равна предельной базе по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный период. Напомним, предельная величина базы за 2018 год – 815 000 руб., за 2017 год – 755 000 руб.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 01.01.2019 составила 865 000 руб. Следовательно, с 01.01.2020 среднедневной заработок не может быть больше 2 301,37 руб. ((865 000 + 815 000) руб. / 730).

При отсутствии заработка пособие по временной нетрудоспособности рассчитывается исходя из МРОТ. Из МРОТ также следует производить расчет, если выплаты за расчетный период меньше 24-кратного МРОТ. По листкам нетрудоспособности, открытым с 01.01.2019, это 270 720 руб. (11 280 руб. x 24) (ч. 1.1 ст. 14 Федерального закона № 255-ФЗ).

Сотрудник представил больничный лист с 01.12.2019 по 11.12.2019. В расчетном периоде его заработок составил:

-

в 2017 году – 790 000 руб.;

-

в 2018 году – 805 000 руб.

Рассчитаем средний дневной заработок.

Для расчета средней заработной платы следует применить всю сумму начисленной сотруднику зарплаты за 2018 год, так как заработок меньше предельной базы по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (805 000 руб.< 815 000 руб.), а за 2017 год в расчет можно включить только 755 000 руб., поскольку фактические выплаты работнику больше предельной базы (790 000 руб. > 755 000 руб.).

База для расчета больничного составила 1 560 000 руб. (755 000 + 805 000).

Средний дневной заработок сотрудника для оплаты больничного равен 2 136,99 руб. (1 560 000 руб. / 730 дн.).

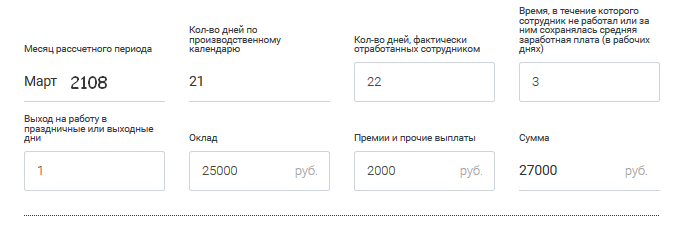

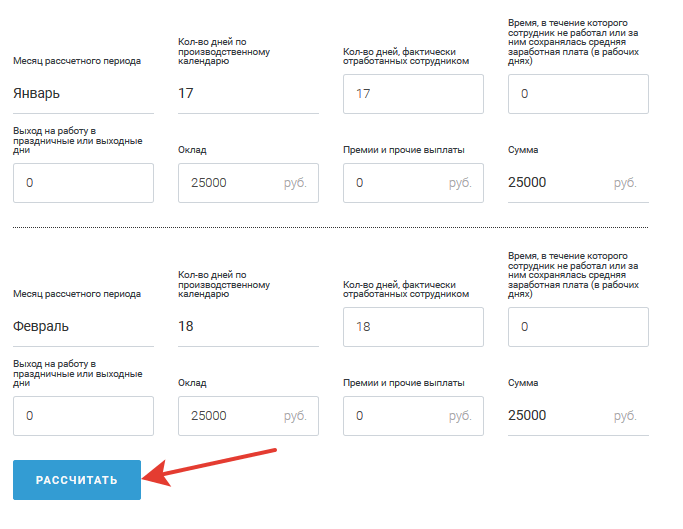

Калькулятор среднедневного заработка

Как работает калькулятор среднего заработка

Шаг 1. Выберите дату, на которую нужно произвести расчет.

Шаг 2. В каждом месяце введите данные в поля (если в месяце работник не выходил на работу в праздничные дни и у него не было нерабочих дней — просто оставьте поля пустыми).

Шаг 3. Заполните данными все 12 месяцев и в конце нажмите кнопку «Рассчитать».

Общие положения о среднем заработке

Ключевые понятия о среднедневном заработке закреплены в Постановлении Правительства № 922 от 24.12.2007 (в ред. 10.12.2016). Оплата по среднему заработку применяется при исчислении всех видов выплат, возникающих в рамках трудовых отношений. К таковым относятся:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет среднедневного заработка, в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, работник уходит в отпуск в апреле 2019 года, следовательно, в расчет следует включать период с 01.04.2018 по 31.03.2019.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средний дневной заработок в полном объеме или частично, —

в расчет не идут.

База для расчета

Обратите внимание, что не все виды начислений можно учесть в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средний заработок? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если вам нужно рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году – 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

Пример.

В апреле работник был в командировке с 1-ое по 10-ое числа. Остальные дни он отработал полностью. База для начисления отпуска — 1 000 000 рублей.

Производим исчисление:

1. 29,3 / 30 дн. в апреле × (30 дн. — 10 дн. командировки) = 19,5 дней за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок — 1 000 000 / 341,8 = 2925,69 рублей.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, что расчет среднего заработка для компенсации неиспользованного отпуска исчисляется в аналогичном порядке.

Средний заработок для командировки

Для исчисления оплаты средней зарплаты на время пребывания в служебной командировке придется так же исчислить базу для начисления и определить расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных Постановлением № 922. Разберемся в отличиях.

Что входит в расчет среднего заработка для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Однако эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых были начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником.

База жестко ограничена, она не может превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- 2016 г. — 718 000 руб.;

- 2017 г. — 755 000 руб.;

- 2018 г. — 815 000 руб.;

- 2019 г. — 865 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2019 году, то в расчет будут включены 2017 и 2018 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней. Однако если выпал високосный год, то период увеличивается до 731 дня.

Пример, как рассчитать средний дневной заработок для больничного.

Морковкин оформил больничный листок с 11 по 20 февраля 2019 г. За предшествующие годы его заработная плата составила:

- в 2017 г. — 595 500 руб., что не превышает 755 000 руб. — предельной базы по взносам на ВНиМ в 2017 г.;

- в 2018 г. — 850 000 руб., что превышает 815 000 руб. — предельной базы по взносам на ВНиМ в 2018 г., следовательно, в подсчет будет включена сумма, равная установленному лимиту СВ ВНиМ.

База для расчета больничного — 1 410 500 руб. (595 500 руб. + 815 000 руб.).

Средний дневной заработок Морковкина для оплаты больничного пособия равен 1932,19 руб. (1 410 500 руб. / 730 дн.).

Пример расчета исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было заработка или он получал зарплату ниже МРОТ, расчет нужно производить исходя из МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2019 году используется в формуле:

МРОТ на дату начала болезни × 24 / 730.

С 01.01.2019 МРОТ равен 11 280 рублей.

Как рассчитать среднедневной заработок?

Расчет среднедневного заработка может понадобиться в процессе всей трудовой деятельности сотрудника, независимо от того, на каком предприятии он работает.

Во время заключения контракта или бессрочного трудового договора работодатель и работник обязательно оговаривают условия оплаты труда. Размер зарплаты должен соответствовать занимаемой должности. Вместе с нею сотрудник может претендовать на другие предусмотренные соглашением или законом выплаты. К ним относятся отпускные, больничный, командировочные и многие другие. Для их начисления следует правильно рассчитать среднюю зарплату за один рабочий день.

Как определяется средняя зарплата за день?

Средней зарплатой является отношение фактически начисленной за определенный период суммы к отработанному периоду времени.

Средняя зарплата за день получается, если заработок за месяц поделить на количество отработанных в нем дат.

Кто может потребовать расчет?

Справку о среднем заработке могут попросить:

- пенсионный фонд — при начислении пенсии;

- центр занятости — при постановке на учет для начисления пособия по безработице;

- органы соцзащиты — для начисления пособий;

- кредитная организация — для получения займа;

- судебные инстанции — при расчете выплаты компенсации за прогул по вине работодателя.

Чаще всего средняя зарплата рассчитывается за 3, 6 и 12 месяцев

Для чего может понадобиться расчет среднего заработка?

Каждый сотрудник во время действия трудового договора по разным причинам может не выполнять свои трудовые функции. За этот период наниматель должен начислить ему заработок, который рассчитывается на основании размера максимальной среднедневной зарплаты.

Это может произойти в случае:

- нахождения на больничном или в декретном отпуске;

- ухода в ежегодный оплачиваемый отпуск;

- выполнения общественных или иных работ, не входящих в круг обязанностей, на время которых сохраняется зарплата;

- расчета при увольнении, в т.ч. после сокращения должности или ликвидации предприятия;

- расчета отпускных во время обучения;

- расчета командировочных, оплаты за донорские дни, времени при прохождении обязательного медосмотра или военной переподготовки;

- начисления оплаты за время простоя, возникшего по вине предприятия.

Какие выплаты учитываются при расчете средней зарплаты?

Трудовым законодательством определены конкретные виды доходов, которые обязательно используются во время расчета среднего заработка.

Кроме основной зарплаты, ним относятся:

- премиальные выплаты;

- компенсации, предусмотренные режимом или условиями работы;

- различные доплаты и надбавки.

Каждый из полученных работником видов дохода должен обязательно предусматриваться трудовым кодексом, местными (территориальными) актами, коллективным и трудовым договором.

Размер минимальных и максимальных начислений должен соответствовать тому периоду, который берется для определения среднего заработка.

Обратите внимание!

В расчет средней зарплаты не могут включаться выплаты, носящие социальный характер и рассчитывающиеся на основе средней зарплаты или МРОТ.

К таким выплатам относятся:

- отпускные за календарный период;

- пособие по нетрудоспособности;

- одноразовое пособие в связи с уходом в декретный отпуск;

- компенсационные затраты на питание и дорогу.

Расчет среднедневного заработка

Очень важно правильно определить период, который будет учитываться для проведения расчета. К таким временным промежуткам относятся рабочий день, календарный месяц — с 1 по 28, 29, 30 или 31 число в зависимости от календарных дней в этом периоде.

После выбора периода нужно определиться с числом рабочих дней, из которых высчитывают праздничные и выходные.

Проще всего этот период подсчитать путем умножения количества рабочих недель на пять рабочих дней в неделю, после чего из него высчитываются все нерабочие и праздничные дни

Для компенсации за отпуск в случае увольнения работника

Расчет среднедневного заработка при определении суммы компенсации за неиспользуемый отпуск осуществляется на основании следующей формулы: фактически начисленную зарплату за расчетный период, равный 12 месяцам, делят на количество отработанных за этот период месяцев, а полученную сумму делят на усредненное число дней в месяце — 29,3.

Обратите внимание!

Двенадцатимесячный расчетный период, кроме ежегодного оплачиваемого отпуска, используют при исчислении учебного отпуска или командировочных выплат.

Если сотрудник отработал на предприятии менее года, для расчета используется другой период.

К примеру, если работник устроился к нанимателю 1 февраля 2017 года, то период для расчета ежегодного отпуска будет равен 12 месяцам (с 1 февраля 2017 г. по 31 января 2018 года). Если же он решил уволиться 10 декабря 2017 года, то расчетным будет промежуток с 1 февраля 2017 года по 31 ноября 2017 года (т.е. полных 10 календарных месяцев).

Для больничного и отпуска по беременности и родам

Чтобы рассчитать пособие в случае потери трудоспособности или при уходе женщины в декретный отпуск, нужно приплюсовать два готовых заработка сотрудника, которые предшествовали наступлению события. После этого полученная сумма делится на 730 или 731 день, которые соответствовали этим двум годам. Полученная среднедневная зарплата затем умножается на количество дней, которые сотрудник находился на больничном. В итоге получается сумма, которую гражданин получит за время своей нетрудоспособности, подтвержденной выданным больничным листком.

Для расчета суммы командировочных

Чтобы начислить выплаты за время нахождения работника в командировке по заданию нанимателя, применяется несложный алгоритм. Сначала исчисляется общий доход сотрудника за два последних месяца, который затем делится на количество отработанных в этот период дней. После этого полученную сумму следует разделить на число дней нахождения командировке.

Резюме

Расчет среднего заработка может понадобиться во многих случаях. Если этим занимаются сотрудники бухгалтерии, то, скорее всего, это будет сделано правильно. Но в любом случае следует знать, о том, каким в конкретном случае будет расчетный период, а затем высчитать среднегодовую, среднемесячную и среднедневную зарплату. Помощь в этом окажут опытные юристы нашей компании.

Расчет средней заработной платы — формула, пример и как рассчитать отпускные

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2019 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.11.2018 г по 30.04.2019 г.

| Месяц | Зарплата, руб. |

| Ноябрь | 6300 |

| Декабрь | 6500 |

| Январь | 6000 |

| Февраль | 6150 |

| Март | 6000 |

| Апрель | 6000 |

| ИТОГО: | 36950 |

Размер СЗП составит:

36 950 руб./6 мес. = 6 158 руб.

В данном примере, мы видим, что работник в среднем получает 6158 руб. за месяц.

Доход для оформления справки включает в себя абсолютно все выплаты сотруднику за необходимый для расчета период.

Такие результаты учитываются центром занятости при расчете пособия по безработице.

Банком СЗП учитывается при оформлении кредита. Работник банка видит, хватит ли человеку денежных средств осуществить платеж по кредиту в зависимости от размера месячной зарплаты.

СЗП за месяц можно рассчитать по справке 2-НДФЛ.

Средняя зарплата для расчета больничного листа

При расчете пособия по болезни, необходимо суммировать доход за два года, предшествующих наступлению болезни, далее разделить на 730 (количество дней за эти два года). Полученный при таком расчете среднедневной заработок умножаем на количество дней по болезни и получаем сумму выплаты за период болезни.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

СДЗ = ФЗП(12 мес)/РП/29,3;

Где:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Расчетный период обычно составляет двенадцать месяцев, используется он при расчете командировочных, учебного отпуска, ежегодного оплачиваемого отпуска. Но в случае увольнения, он может составить менее 12, то есть сотрудник не полностью отработал условный рабочий год.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2019 г.). Если работник увольняется 2 февраля 2019 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2019 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2019 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.

Вывод

СЗП – это экономический показатель, который отражает отношение реального дохода, полученного сотрудником, к реальному времени, которое он отработал.

Во всех случаях, когда требуется ее расчет, бухгалтеру необходимо помнить, что размер СЗП не может быть ниже МРОТ, установленной в РФ.