Содержание

Счет 50 в бухгалтерском учете

Актуально на: 2 октября 2017 г.

Для учета наличия и движения денежных средств в кассах организаций Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен активный счет 50 «Касса» (Приказ Минфина от 31.10.2000 № 94н). Об открываемых к нему субсчетах и аналитическом учете мы расскажем в нашей консультации, а также приведем типовые бухгалтерские записи по счету 50.

Субсчета к счету 50

Перечень открываемых субсчетов к счету 50 организация определяет самостоятельно с учетом своих управленческих потребностей, исходя из целей анализа, контроля и отчетности. Принятые организацией субсчета к счету 50 утверждаются в составе Рабочего плана счетов в Учетной политике в целях бухгалтерского учета.

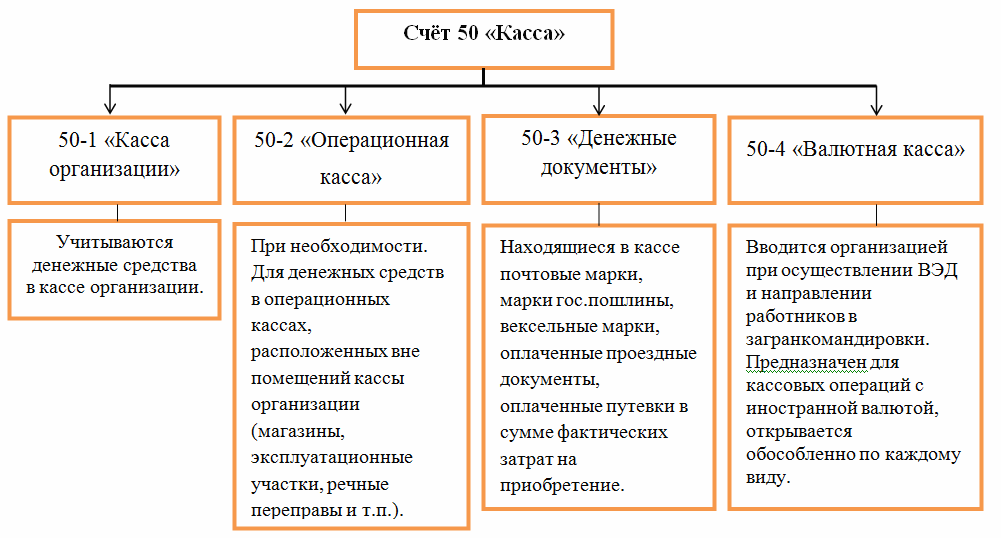

Планом счетов бухгалтерского учета предусмотрено открытие, в частности, следующих субсчетов к счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 50 | Что учитывается |

|---|---|

| 50-1 «Касса организации» | Наличные денежные средства в кассе организации |

| 50-2 «Операционная касса» | Денежные средства в кассах вокзалов, кассах хранения билетов, кассах отделений связи и т.д. |

| 50-3 «Денежные документы» | Находящиеся в кассе организации оплаченные авиабилеты и другие денежные документы |

Для ведения бухгалтерского учета операций с наличной иностранной валютой к счету 50 также должен быть открыт отдельный субсчет. Это необходимо для организации обособленного учета движения наличной иностранной валюты каждого вида. При этом учет иностранной валюты должен вестись не только в рублях, но и валюте платежа (п. 20 ПБУ 3/2006). Это необходимо как для обеспечения контроля за наличием и движением иностранной валюты, так и для целей оценки. Ведь иностранная валюта в кассе должна переоцениваться по курсу ЦБ РФ на каждую дату совершения операции, а также на конец месяца (п. 7 ПБУ 3/2006).

Естественно, аналитический учет наличных денежных средств (к примеру, по купюрам) не ведется. Аналитика требуется для учета денежных документов. Она строится по видам таких документов.

Типовые проводки по счету 50

Приведем некоторые типичные бухгалтерские записи по счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Оприходованы в кассу наличные денежные средства, снятые с расчетного счета по чеку | 50 | 51 «Расчетные счета» |

| Получена наличная оплата от покупателей | 62 «Расчеты с покупателями и заказчиками» | |

| Приобретены авиабилеты | 60 «Расчеты с поставщиками и подрядчиками» | |

| Получен краткосрочный заем наличными | 66 «Расчеты по краткосрочным кредитам и займам» | |

| Возвращены подотчетным лицом в кассу неизрасходованные средства | 71 «Расчеты с подотчетными лицами» | |

| Отражен излишек наличных денег в кассе | 91 «Прочие доходы и расходы» | |

| Внесены наличные на расчетный счет | 51 | 50 |

| Предоставлен процентный заем наличными | 58 «Финансовые вложения» | |

| Выдана заработная плата из кассы | 70 «Расчеты с персоналом по оплате труда» | |

| Выдано работнику из кассы на командировочные расходы | 71 | |

| В результате инвентаризации выявлена недостача наличных в кассе | 94 «Недостачи и потери от порчи ценностей» |

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Активные бухгалтерские счета

Эта статья, в первую очередь, будет интересна начинающим бухгалтерам, а также предпринимателям, желающим разобраться в сложностях ведения бухгалтерского учета.

Начнем с самых простых вещей, так сказать, с азов бухгалтерского учета.

Что такое бухгалтерский учет

В Федеральном законе от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» дано довольно сложное понятие бухгалтерского учета. В частности, там говорится, что «…Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности»

Иными словами, каждый шаг функционирования фирмы следует документировать, и делать это непрерывно, т.е. сплошным путем, таким образом, упорядочивая информацию о деятельности компании.

Т.е. система учета должна быть построена таким образом, чтобы в любой момент можно было дать четкие ответы, где что находится на фирме и в каких суммах.

Бухгалтерские счета. Понятие и группировка

Для этого и предусмотрены бухгалтерские счета. Это своего рода таблицы, состоящие из двух столбцов, левого и правого, в которых накапливается информация о хозяйственных процессах, происходящих в организации. Левый столбец счета принято называть Дебетом, а правый — Кредитом. Каждому счету присваивается определенный номер по Плану счетов, утвержденному Приказом Минфина РФ от 31.10.2000 № 94Н.

Допустим, «товары» учитываются на счете 41, согласно Плану счетов. Для учета материалов принято использовать счет 10 и т.д.

По своему содержанию выделяют активные и пассивные счета.

В свой черед, пассивные счета служат для учета источников формирования имущества, показывают, откуда у организации появилось то или иное имущество. Это как бы «информация» о тех людях или компаниях, благодаря чему или кому возникли наши средства. Например, «уставный капитал» (сч.80), «займы и кредиты» (сч.66,67)и т.д.

В этой статье мы подробнее остановимся на активных счетах.

Разберем структуру активного счета и принцип его работы на конкретных примерах.

Активный счет состоит из Сальдо на начало (стрелочка 1) – это остаток по счету на начало периода. Дебет (стрелочка 2) – это левая часть таблички. Кредит (стрелочка 3) – правая часть таблички, и сальдо конечное (стрелочка 4) – остаток на конец периода.

Оборот по дебету – это сумма всех записей по дебету счета. (стрелочка 5).

Оборот по кредиту – это сумма всех записей по кредиту счета. (стрелочка 6).

Схема работы активного счета

Давайте теперь выучим правила работы активных счетов. Как я уже отмечала ранее, на активных счетах учитывается наличие и движение имущества предприятия в стоимостном выражении. На счете происходит всего 2 вида движения — это увеличение счета, и уменьшение счета.

Для наглядности, обращаемся снова к табличке:

Наличие имущества и его увеличение отражается по дебету активного счета (стрелочка 1). Соответственно уменьшение производится по кредиту счета (стрелочка 2).

Получается, что при поступлении имущества, т.е. при увеличении активного счета, мы ставим запись в дебет счета, а выбытие имущества, или другими словами уменьшение счета, отражаем по кредиту.

Для определения конечного остатка по активному счету следует прибегнуть к следующей формуле:

Из чего заключаем: для определения конечного сальдо, нужно сальдо начальное сложить с оборотом по дебету и вычесть обороты по кредиту.

Сальдо активного счета может быть только дебетовое

Давайте проанализируем следующий пример:

На начало дня в кассе остаток денежных средств составлял 0 руб.

В течение дня в кассу поступили:

10 000 руб.- денежные средства от учредителя в качестве взноса в УК.

120 000 руб. – оплата за товары от покупателей.

4 000 руб. – снято с р/с в кассу предприятия.

Произошло следующее выбытие денежных средств:

2 000 руб. – выдано под отчет работнику организации.

70 000 руб. выплата з/п сотрудникам.

40 000 руб.- оплата за товар поставщику.

На основе этих данных составим структурную таблицу счета 50 «Касса» и посчитаем сальдо на конец рабочего дня.

Итак, т.к. по условиям сальдо на начало дня у нас составило 0 руб., то запись будет выглядеть так (стрелочка1).

Идем далее, согласно условию задачи имело место поступление денежных средств от учредителя в сумме 10 000 руб.

Т.к. счет активный, то увеличение активного счета происходит по дебету, значит, данную сумму записываем в Дт сч.50 (стрелочка 2). Аналогично заносим другие поступления по нашему примеру (стрелочка 3,4).

Следующие действия — выбытие денежных средств, а именно, выдано сотруднику под отчет 2 000 руб. Уменьшение активов отражается по кредиту активного счета, следовательно, указанную сумму вписываем в Кт сч.50 (стрелочка 5). Затем подобным образом вносим сведения о выбытии денег по условиям примера (стрелочка 6,7).

В конце дня подсчитываем обороты по Дт сч.50. Это итоговая сумма всех записей по дебету счета (стрелочка 8), и по Кт сч.50 (стрелочка 9). Наши значения подставляем в формулу расчета конечного сальдо по активному счету, указанную выше.

Как действует схема пассивного счета, Вы можете прочитать . В этой статье Вы узнаете о том, что такое двойная запись, и как составляются проводки. Но, если Вам этого недостаточно для полноценной работы, то курс для начинающих бухгалтеров «Бухучет и налогообложение для начинающих +1С 8.3» в очной или дистанционной форме, это как раз то, что необходимо.

Обучение проводится на примере реальной компании в формате сплошной сквозной задачи. Поэтому по окончании курса, вы сможете свободно работать главным бухгалтером малого предприятия и использовать навыки работы в 1С практически. Посмотрите пример видео урока одной из тем этого курса.

Проверьте, насколько внимательно Вы изучили статью, пройдите тест:

Увеличение имущества организации отражается:

— по Дебету активного счета

— по Кредиту активного счета Сальдо активного счета:

— только Кредитовое

— только Дебетовое

— может быть как Дебетовым, так и Кредитовым Активные счета служат для отражения:

— наличия и движения имущества

— источников формирования имущества и обязательств

|

Автор статьи: Матасова Татьяна Валериевна — эксперт по вопросам налогового и бухгалтерского учета |

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации»,

- 50-2 «Операционная касса»,

- 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |