Содержание

- Штраф за несвоевременную сдачу отчетности в ПФР в 2020 году

- Состав и сроки представления отчетности в ПФР с 2017 года

- Штраф за несвоевременную сдачу отчетности в ПФР

- Документальное оформление правонарушения

- Код КБК на уплату штрафа

- Как снизить штраф, назначенный ПФР

- Штрафы за несдачу нулевой отчетности

- Штрафы за несдачу «нулевой» бухгалтерской отчетности

- Штрафы за несдачу «нулевой» отчетности в надзорные органы

- Штрафы за несдачу «нулевой» налоговой отчетности

- Штрафы за несдачу «нулевой» отчетности в ФCC

- Зачем понадобился новый отчет

- Основное назначение СЗВ-ТД

- Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

- Кто обязан сдавать отчет СЗВ-ТД

- Бланк СЗВ-ТД

- Порядок заполнения отчета

- Как часто нужно сдавать СЗВ-ТД

- Наказание за СЗВ-ТД

- Как представлять отчет: на бумаге или электронно

Штраф за несвоевременную сдачу отчетности в ПФР в 2020 году

Штрафные санкции за несвоевременную сдачу отчетности в ПФР могут быть назначены по законодательству о персонифицированном учете и по статье 15.33.2 КоАП РФ. В последнем случае за нарушение сроков сдачи отчетности в ПФР назначается административный штраф на должностных лиц в размере от 300 до 500 рублей. В статье расскажем про штраф за несвоевременную сдачу отчетности в ПФР в 2020 году, рассмотрим порядок расчета.

Состав и сроки представления отчетности в ПФР с 2017 года

Организации и индивидуальные предприниматели, имеющие наемных работников, либо заключившие гражданско-правовые договора с физическими лицами, представляю в ПФР с 2017 года следующие отчетные формы: (нажмите для раскрытия)

- Ежемесячно «Сведения о застрахованных лицах» по форме СЗВ-М – до 15 числа месяца, следующего за отчетным месяцем. Читайте также статью: → «Ответственность и штрафы за несвоевременную сдачу СЗВ-М».

- Раз в год «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ – до 01 марта года, следующего за отчетным годом.

- Ежеквартально Реестр застрахованных лиц по суммам дополнительных страховых взносов на накопительную пенсию и суммам взносов работодателя (софинансирование) – до 20 числа месяца, следующего за отчетным кварталом.

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Штраф за несвоевременную сдачу отчетности в ПФР

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

- Акт, возражения к нему рассматриваются руководителем (заместителем руководителя) территориального органа ПФР в течение 10 дней после окончания срока на представление возражений по акту. Срок рассмотрения может быть продлен, но не более чем на 1 месяц.

- Акт обычно рассматриваются в присутствии страхователя (представителя страхователя), которого предварительно извещают о времени и месте рассмотрения акта. В случае неявки страхователя (представителя страхователя) акт может быть рассмотрен только руководством территориального органа ПФР.

- По результатам рассмотрения выносится решение либо о привлечении страхователя к ответственности за правонарушение, либо об отказе в привлечении к ответственности.

- Решение по акту доводится до страхователя одним из способов, перечисленным выше в пункте 2.

- Решение вступает в силу по истечении 10 дней с момента вручения.

- В случае несогласия с решением страхователь может обратиться с возражениями в вышестоящий орган ПФР в течение 3-х месяцев с того дня, когда узнало (или могло узнать) о нарушении своих прав.

- Страхователю направляется требование об уплате штрафных санкций в течение 10 дней со дня вступления решения в силу. Читайте также статью: → «Особенности проверки и контроля при уплате страховых взносов в 2020».

- Срок уплаты штрафа – 10 календарный дней с даты получения требования.

- В случае неуплаты штрафных санкций (неполной уплаты) их взыскание производится в судебном порядке.

- Срок давности по привлечению к ответственности за данное правонарушение – 3 года.

|

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2017 г.

Так, данным постановлением, например, утверждены: (нажмите для раскрытия)

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Код КБК на уплату штрафа

Так как штрафы за несвоевременную сдачу отчетности в ПФР, назначается ПФР, оплачиваться они должны на КБК внебюджетных фондов, а именно

КБК 39211620010066000140

Как снизить штраф, назначенный ПФР

В законодательстве по персонифицированному учету снижение штрафов за несвоевременную сдачу отчетности не предусмотрено. Но любое решение проверяющих всегда можно оспорить в суде. На это указал, например, Конституционный суд РФ в Постановлении от 19 января 2016 г. № 2-П.

Компания может заявить о смягчающих обстоятельствах. Например, если нарушение сроков сдачи отчетности произошло впервые и составило всего несколько дней.

Пример – в Определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932. Некоторые случаи судебных разбирательств в пользу страхователя приведены в Таблице 1.

| № п/п | Содержание дела (что удалось отстоять) | Номер дела |

| 1 | Компания предоставила СЗВ-М за май 2016 г. на 51 человек в установленный срок. Позднее, обнаружив ошибку, представило дополняющий СЗВ-М на 21 человек. Последний был представлен в июле 2016 г. ПФР сочли, что сроки представления дополняющих сведений нарушены, был выставлен штраф на сумму 10 500,00, который полностью удалось отменить в суде. Была признана невиновность компании, самостоятельно обнаружившей ошибку (п. 39 Инструкции Минтруда от 21.12.2016 № 766н). | Постановление Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016 |

| 2 | Компания опоздала со сдачей формы СЗВ-М, т.к. пыталась отравить ее по ТКС в последний день сдачи отчетности, но отключили электричество и отправить форму не удалось. Начислен был штраф 74 тыс. руб. В суде ПФР доказывал, что отправка отчета в последний день срока – проявление недобросовестности. Уд признал отсутствие электричества объективной причиной, позволяющей сдать отчетность в более поздний срок. Компании удалось полностью отстоять свои права, штраф отменен. | Постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016 |

| 3 | По причине тяжелых личных обстоятельств у единственного бухгалтера компании удалось снизить штраф за несвоевременное представление СЗВ-М в 10 раз. С 54,5 тыс. руб. до 5,4 тыс. руб. Срок просрочки – 16 дней. Суд отметил, что назначенная сумма штрафа не соответствует справедливости и соразмерности наказания. Правонарушение совершено впервые. Срок просрочки не очень большой. | Постановление Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016 |

| 4 | Компания опоздала со сроком сдачи СЗВ-М. Штраф был начислен в размере 2,1 млн. руб. (4 185 сотрудников). В суде удалось добиться снижения штрафа до 30 тыс. рублей (в 70 раз!) | Постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016 |

Ответы на распространенные вопросы

Вопрос № 1. Компания подала отменяющие сведения СЗВ-М с нарушением срока на 5дней. Будет ли штраф?

Штрафа в данном случае не будет. Как неоднократно отмечали сотрудники ПФР, отвечающие на вопросы бухгалтерских изданий, в данном случае речь идет об исправлении данных, уже представленных ранее и вовремя.

Вопрос № 2. Отчет СЗВ-М отправляли по ТКС, сообщение об ошибке пришло на следующий день, после истечению срока отправки отчета. Исправленный отчет отправили еще через день. Будет ли штраф за нарушение сроков? Читайте также статью: → «Образец, сроки подачи и правила заполнения отчета СЗВ-М».

В данном случае штрафа не будет, так как страхователю дается 5 дней на исправление ошибок.

Вопрос № 3. Вправе ли ПФР списать штраф, начисленный за нарушение сроков представления отчетности с расчетного счета страхователя?

Нет, такой возможности у ПФР нет. Штраф может быть списан только по решению суда.

Штрафы за несдачу нулевой отчетности

В каком размере могут оштрафовать компанию (индивидуального предпринимателя) за несдачу «нулевой» отчетности?

Несдача «нулевой» отчетности может обернуться для компании и ИП штрафами. Размер штрафа зависит от вида несданной отчетности.

Штрафы за несдачу «нулевой» бухгалтерской отчетности

Несдача «нулевой» бухгалтерской отчетности карается штрафом в размере 1000 рублей за каждую непредставленную форму отчетности (п.1 ст.126 НК РФ).

Кроме того, несдача «нулевой» бухгалтерской отчетности влечет наложение на должностных лиц компании административного штрафа в размере от 300 рублей до 500 рублей (п.1 ст.15.6 КоАП РФ).

Уплата штрафа не освобождает от необходимости представить бухгалтерскую отчетность в налоговый орган (п.4 ст.4.1 КоАП РФ).

СДАЧА НУЛЕВОЙ ОТЧЕТНОСТИ ДЛЯ ООО

Штрафы за несдачу «нулевой» отчетности в надзорные органы

Штрафы за несдачу «нулевой» отчетности в надзорные органы

Помимо отчетности в налоговую инспекцию, в ПФР, в ФСС, статистику, некоторые компании предоставляют специальную отчетность в надзорные органы. Например, микрофинансовые организации должны предоставлять отчет о микрофинансовой деятельности и персональном составе руководящих органов в Банк России.

В соответствии со статьей 19.7.3 КоАП РФ непредставление или нарушение порядка либо сроков представления в Банк России отчетов, уведомлений и иной информации, предусмотренной законодательством и (или) необходимой для осуществления этим органом (должностным лицом) его законной деятельности, либо представление информации не в полном объеме и (или) недостоверной информации, влечет наложение административного штрафа на юридических лиц от 500 000 до 700 000 рублей.

Однако размер штрафа может быть существенно снижен в том случае, если компания фактически не осуществляла финансовую деятельность, а, следовательно, существенный ущерб публичным интересам не причинен.

НУЛЕВАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

При этом, учитывая положения постановления КС РФ от 25.02.2014 г. №4-П, суды могут существенно снизить размер административного штрафа.

Важно! Так, в одном из дел, суд пришел к выводу, что несвоевременное предоставление соответствующего отчета, содержащего «нулевые» показатели, не повлекло причинение существенного ущерба публичным интересам либо иные последствия негативного характера, а поэтому снизил размер подлежащего назначению штрафа до 100 000 рублей (Постановление Арбитражного суда Западно-Сибирского округа от 25.11.2014 г. №А46-976/2014).

Штрафы за несдачу «нулевой» налоговой отчетности

Штрафы за несдачу «нулевой» налоговой отчетности

Следует отметить, что налоговое законодательство не содержит понятия «нулевой» налоговой декларации (налогового расчета). Указание в налоговой декларации (расчете) в строке о сумме налога (авансового платежа) значения «ноль» может быть обусловлено, в частности, отсутствием у налогоплательщика объекта налогообложения по соответствующему налогу либо может являться результатом расчета налога (авансового платежа). В случае если лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеет по этим налогам объектов налогообложения, п.2 ст.80 НК РФ ему предоставлено право представлять по данным налогам единую (упрощенную) налоговую декларацию (Письмо ФНС РФ от 01.11.2016 г. №СД-3-3/5091).

Несмотря на то, что законодательством не предусмотрена обязательность представления пояснений, во избежание неверного толкования «нулевой» отчетности контролирующими органами лучше представить разъяснения об отсутствии деятельности.

Важно! Следует иметь в виду, что отсутствие налога к уплате не является основанием для освобождения от обязанности по сдаче налоговой отчетности. Минимальный штраф взимается даже за непредставление «нулевой» отчетности, что подтверждается арбитражной практикой (Определение АС г. Москвы от 01.02.2016 г. №А40-81513/2014).

Так, согласно п.2 письма ФНС РФ от 26.11.2010 г. №ШС-37-7/16376, при представлении налоговой декларации (расчета по страховым взносам), сумма к уплате (доплате) по которой составляет 0 рублей, с нарушением установленного законодательством о налогах и сборах срока взимается минимальный штраф – 1 000 рублей либо 200 рублей за непредставленный расчет по авансовым платежам (п.1 ст.119 НК РФ, п.1 ст.126 НК РФ, Письмо ФНС РФ от 19.11.2017 г. №ГД-4-11/22730@).

БУХГАЛТЕРСКИЕ УСЛУГИ С РОСКО! ОБРАТИСЬ К ЛИДЕРУ!

Штрафы за несдачу «нулевой» отчетности в ФCC

Штрафы за несдачу «нулевой» отчетности в ФCC

Согласно п.1 ст.24 Федерального закона от 24.07.1998 г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователи ежеквартально представляют в установленном порядке территориальному органу страховщика по месту их регистрации расчет по начисленным и уплаченным страховым взносам.

КРЕДИТ ООО С НУЛЕВОЙ ОТЧЕТНОСТЬЮ

В том случае если компания в отчетном периоде не начисляло выплат, облагаемых страховыми взносами, то отчетность по форме 4 — ФСС будет «нулевой».

А у ИП возникает обязанность сдавать «нулевую» отчетность, только если у него есть работники или иные лица, в отношении которых должна осуществляться уплата страховых взносов, но не начислялись страховые взносы (отсутствовали выплаты, на которые начисляются взносы).

Важно! Несдача «нулевой» отчетности в ФСС РФ карается штрафом в размере 1 000 рублей (п.1 ст.26.30 Закона №125-ФЗ, Постановления ФАС Восточно — Сибирского округа от 21.05.2014 г. №А33-7709/2013, Московского округа от 21.04.2014 г. №Ф05-3050/14 (Определением ВАС РФ от 16.07.2014 г. №ВАС-9009/14 отказано в передаче дела в Президиум ВАС)).

Кроме того, за нарушение сроков представления расчета по начисленным и уплаченным страховым взносам в ФСС РФ установлен административный штраф для должностных лиц в размере от 300 до 500 рублей (п.2 ст.15.33 КоАП РФ). Однако данная ответственность к ИП не применяется (примечания к ст. 15.33 и ст.2.4 КоАП РФ).

ОТЧЕТНОСТЬ В СТАТИСТИКУ: КОМУ И КОГДА ПРЕДСТАВЛЯТЬ (ЧАСТЬ 1)

ОТЧЕТНОСТЬ В СТАТИСТИКУ: КОМУ И КОГДА ПРЕДСТАВЛЯТЬ (2 ЧАСТЬ)

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

📌 Реклама Отключить

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

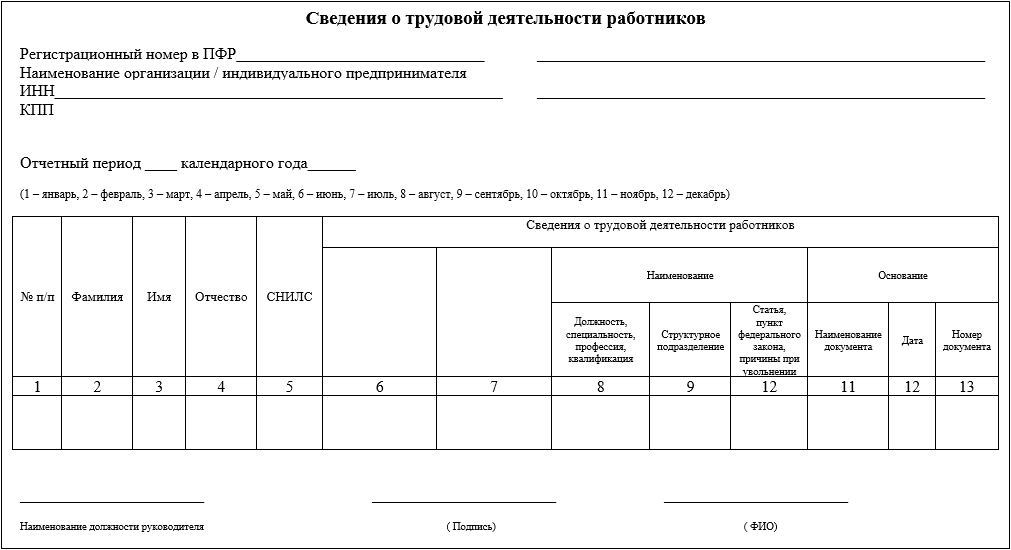

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

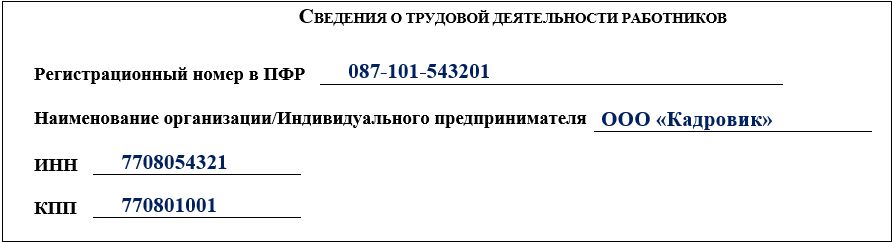

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

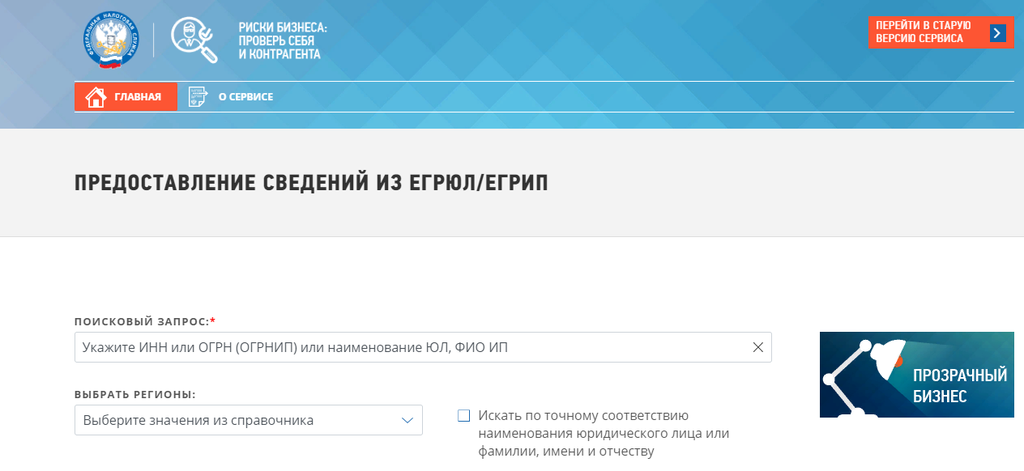

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

📌 Реклама Отключить

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

📌 Реклама Отключить

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

Подводим итоги

- Отчетная форма СЗВ-ТД вводится в связи с переходом на электронные трудовые книжки.

- СЗВ-ТД включает данные о работодателе и сведения о трудовой деятельности сотрудников.

- Представляется отчет в ПФР начиная с февраля 2020 года — первый отчет за январь 2020;

- Периодичность сдачи отчета — ежемесячная: отчитываться нужно не позднее 15-го числа месяца, следующего за отчетным месяцем.

Штрафы за несдачу РСВ и отчетов в Пенсионный фонд

Штраф за непредоставление отчетности в ПФР — это мера воздействия на работодателей, не отчитывающихся вовремя о застрахованных работниках. Кроме ПФР нужно сдать и отчет РСВ в ФНС, поскольку начиная с 2017 года администрированием страховых взносов занимается ФНС. Рассмотрим подробнее, какие штрафы и за какие нарушения в подаче РСВ, СЗВ-М и СЗВ-СТАЖ предусматривает законодательство.

Сроки сдачи отчетов

Отчет по форме РСВ подается ежеквартально не позднее 30-го числа месяца, следующего за отчетным периодом. Следовательно, расчет по страховым взносам за 1 квартал необходимо подать до 30.04.2020.

СЗВ-М сдается ежемесячно, 15-го числа (например, за сентябрь 2020 — 15 октября).

СЗВ-СТАЖ. За 2019-й его предоставляют в ПФР до 02.03.2020 (так как 1 марта выпадает на воскресенье).

Кто отчитывается

Расчет по страховым взносам, СЗВ-М и СЗВ-СТАЖ обязаны подавать все страхователи, то есть юридические лица и предприниматели, у которых числятся сотрудники. РСВ необходимо подавать, даже если компания в отчетном периоде не вела деятельность и выплаты физическим лицам не производились.

Подают РСВ в электронном или бумажном виде. Если в компании числится более 25 сотрудников, форма отправляется в электронном виде, если сотрудников меньше чем 25, отчет можно подготовить на бумаге.

За что штрафует ФНС

Существующее законодательство предусматривает несколько видов нарушений в подготовке и подаче РСВ, за которые предусмотрено материальное наказание:

- нарушение сроков подачи;

- неверное указание персональных данных застрахованных лиц;

- неправильные расчеты сумм страховых отчислений.

За не сданную вовремя отчетность

Согласно статье 119 НК РФ, штраф за несдачу РСВ 1 составляет 5 % от неуплаченной в срок суммы взносов, подлежащей уплате на основании расчета за каждый полный или неполный месяц просрочки. Существует верхняя планка, ограничивающая размер санкций, — 30 % от указанной суммы. Нижняя планка — 1000 руб. Если все взносы были перечислены вовремя, нарушитель отделается штрафом в размере 1000 руб. Кроме того, согласно статье 15.5 КоАП РФ, для должностных лиц предусмотрен штраф в размере от 300 до 500 руб.

За ошибки в расчетах и персональных данных

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то, по статье 120 НК РФ, предусмотрено материальное наказание в размере 20 % от суммы неуплаченных отчислений, но не менее 40 000 руб.

Если в отчете указаны недостоверные персональные данные сотрудников, такая отчетность считается непредоставленной. Чтобы этого не произошло, стоит особо внимательно заполнять поля Ф.И.О., СНИЛС и ИНН.

Отметим, что существует возможность избежать штрафных санкций. После получения отчета налоговики проводят проверку. Если во время нее выявлены какие-либо ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

За что штрафует ПФР

Кроме наказаний со стороны ФНС за просрочки и ошибки предусмотрен штраф за несвоевременную сдачу отчетности в ПФР: речь идет о таких отчетах, как СЗВ-М и СЗВ-СТАЖ. Штраф за СЗВ-СТАЖ составляет 500 рублей за каждого застрахованного. Ошибки в документе или внесение не всех сотрудников тоже будут стоить по 500 рублей за каждого работника. Предоставление документа в бумажном виде вместо электронного обойдется в 1000 рублей.

Что касается СЗВ-М, то штраф за несвоевременную сдачу отчета в ПФР составляет 500 рублей за каждого сотрудника. Непредоставление сведений о застрахованном лице или подача недостоверных данных карается такой же суммой. Штраф за несданный отчет в ПФР тоже составляет 500 рублей за каждого работника. Об этом говорит статья 17 Федерального закона 01.04.1996 № 27-ФЗ.

Как заплатить штраф

Если избежать материального наказания все же не удалось, рекомендуется в кратчайшие сроки заплатить полагающуюся сумму. При перечислении средств указываются разные КБК в зависимости от типа страховых взносов:

- 182 1 02 02010 06 3010 160 — на ОПС;

- 182 1 02 02090 07 3010 160 — на ВНиМ;

- 182 1 02 02101 08 3013 160 — на ОМС.

Сумма штрафа разбивается в соответствии с процентными ставками каждого конкретного взноса. Например, если нарушитель не предоставил вовремя отчет, но своевременно сделал все отчисления, ему вменяются санкции в размере 1000 руб. Эта сумма разбивается на отдельные виды страхования:

- ОПС — 22 %;

- ОМС — 5,1 %;

- ВНиМ — 2,9 %.

В сумме эти взносы составляют 30 %, следовательно, расчет производится по следующей схеме: