Содержание

- Что такое срочная сделка на финансовом рынке: Какие бывают виды срочных сделок

- Что такое сделка?

- Что такое срочная сделка?

- Какие виды срочных сделок существуют?

- Форвард с открытой и закрытой датой?

- Законы валютного рынка?

- Какие финансовые инструменты используют для срочных сделок?

- Какими законами регулируются срочные сделки?

- Сделки (стр. 2 из 7)

- Срочные финансовые инструменты рынка ценных бумаг

- Фьючерсы

- Опционы

- Финансовые сделки: понятие, классификация, особенности.

- Порядок учета хозяйственных операций, связанных с исполнением форвардного контракта на покупку валюты

Что такое срочная сделка на финансовом рынке: Какие бывают виды срочных сделок

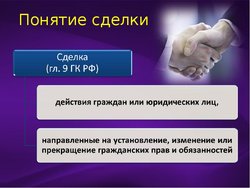

Что такое сделка?

Сделка представляет собой определенные действия физических либо же юридических лиц, направленные на установление, ликвидацию или же изменения гражданских прав.

Сделка имею свои особенности, по которым ее можно распознать:

- Это официальный документ юридического характера.

- Образуется по итогам деятельности общества.

- Это законная, официальная деятельность человека.

- Она создана для влияния на отношения гражданского типа между людьми, а именно, на их образование или ликвидацию.

- Она дает начало правоотношениям между субъектами, совершающими данное действие (только прямые субъекты).

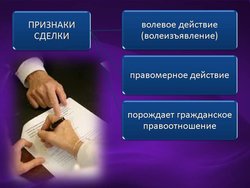

Такой вид действий людей произошел из понятия немецкой доктрины. Сделка – действие, результатом которого является образование правоотношений, контролирующихся законом. При этом удовлетворяется воля каждого субъекта. Получается, сделка занимает золотую середину, которая называется компромисс. Он находится между законами, контролирующими отношения, и интересами субъектов. Из такого определения вытекает факт того, что сделка не может существовать без заинтересованности в ней субъектов. Смысл сделки лежит в том, что она совершается чисто при преследовании интеллектуальных целей. Действительными сделками называются те сделки, которые созданы законно и никак не нарушают права Российской Федерации (это обязательная необходимость для сделки). Есть некоторые положения, которые делают возможным создание действительной сделки:

- Схожие интересы субъектов.

- Субъекты могут самостоятельно заключить сделку.

- Соблюдение установленной форы сделки.

Если же одно из данных трех положений не выполняется, то сделка является недействительной.

Что такое срочная сделка?

Необходимо не путать сделки, которые совершались с какими-либо условиями, и срочные сделки. Срочной сделкой называется соглашение субъектов по поводу какого-то определенного объекта. Субъекты имеют взаимные права и обязанности. При заключении срочной сделки важным условием является, естественно, срок. Но помимо него есть отсрочка, которая во всех сделках составляет не более 2 суток. То есть сам срок плюс отсрочка – это время, в течение которого субъекты должны выполнить все договоренности и обязательства. Все условия, по которым подписывается сделка, указываются в ее документации. То есть, сделка – это согласие, имеющее промежуток времени, по истечению которого необходимо выполнить все обязательства. Наравне со сделкой используется понятие базового актива. Базовый актив представляет собой определенный объект, цена которого является главное базой по расчетам для исполнения данной сделки (к примеру, акции, ценные бумаги). Такой вид сделки применяется в основном при страховании. Это помогает в плохом случае снизить риск потери финансов. Объектом для такого страхования могут являться все активы, должные обязательства и деньги.

Сделку можно описать еще другим способом, более простым. Срочной сделкой называется операция, в которой объектом будет выступать права и обязанности к соглашению (а не товар, как принято). Данный вид контракта будет воплощаться в жизнь только по наличным финансам. Цель срочной сделки заключается том, чтобы свести к минимуму все риски потери денег. Для этого устанавливают четкую фиксацию на стоимость сразу при заключении сделки. Таким образов, при срочной сделке каждый субъект получает официальные гарантии на выполнение свои требований, которые зафиксированы в договоре. У продавца нет огромного риска потерять свои финансы, а приобретателю даются права на покупку активов по заранее обговоренной стоимости и право на получение с этих активов выручки.

Какие виды срочных сделок существуют?

Среди сделок такого характера имеются разного рода контракты, которые определяются как срочные специальные органы от лица государства (к примеру, опцион и фьючерс). Все данные контракты будут подробно давать определение образованного финансового средства, область сферы которого распространена на малое количество договоров. Такое образованное финансовое средство от базового актива называют деривативом. Его положения и стоимость строятся на работе с параметрами самого актива. Базовый актив представляет собой это определенный материальный товар с дневной отсрочкой по его приобретению или поставке. Фьючерсы в виде основы под базовый актив работают после подписания правомерного официального соглашения на прямые поставки этого товара. Опционы же дают возможность переложить такое право на следующую передачу полномочий лица по отношению к договору или товару.

Часто субъекты заключают множество сделок в один период времени с разным смыслом, но одинаковой ценой. В этом случае сделки называют «свопами». Данная срочная сделка имеет несколько видов: валютная, товарная, процентная сделки.

Виды срочных сделок конкретнее:

- Форвардом называют обусловленный тип соглашения, в котором имеются указывания в виде обязанности на приобретение или торговлю определенного средства по установленной заранее цене в назначенное время. Такая сделка именуется внебиржевой сделкой. Она представляет собой обязательное оформление контракта конкретно между субъектами. В роли посредников выступают дилеры.

Такой вид имеет свои положительные особенности:

- Страхование опасности потери финансов по личным интересам;

- Нет вспомогательных финансовых взносов в течение заключения сделки;

- Имеет внебиржевые типы. Это дает возможность ставить личные условия и цену базового актива.

Но так же наряду с плюсами имеются и минусы:

- Невозможно расторгнуть или изменить положения и условия договора сразу после его подписания;

- Не имеется рынок вспомогательного типа. Это не дает шанса на продажу договора в пользу личной выгоды. Такая срочная сделка снижает вероятность ликвидности;

- Трудно найти второго субъекта сделки, хотевшего организовать противоположную сделку;

- Большие риски нарушения и неисполнения обязательств в договоренный срок.

- Что такое фьючерсный контракт? Фьючерс в некоторых критериях напоминает форвард. Различие в образовании договора выполняется на бирже, что производит фьючерс стандартным типом сделки. Данная биржа самостоятельно определяет качество средства, объем и время доставки. При оформлении такой сделки субъекты только заранее устанавливают цены активов и число образованных договоров.

Особенности такой сделки:

- Можно застраховать все финансовые риски;

- Субъекты бирж могут легко организовать такую сделку;

- Клининговая плата дает отличные гарантии;

- Большая ликвидность за счет постоянного заключения сделок;

- Маленькая цена операций.

Несовершенства сделок:

- Обстоятельства, данные стандартом, редко удовлетворяют интересы субъектов;

- Уменьшение финансов, вложенных в счет брокера в виде гарантийных выплат;

- невозможно целиком застраховать риски, которые могут возрастать в проведении долгосрочных операций.

- Опционная сделка- вид срочной сделки, которая дает возможность на приобретение определенного актива через какое-либо время по ранее установленной цене. В случае с опционом обязанность выполнения условий сделки лежит только на одном субъекте — продавце. Получение такого права поощряется дополнительными средствами.

Опцион насчитывает в себе несколько подвидов – внебиржевые и биржевые сделки. Особенность внебиржевых опционов — ловкость, биржевых опционов — унификация, большая возможность ликвидности.

У этого вида и подвидов есть свои преимущества:

- Вероятность на приобретение прибыли без материальной покупки биржевого средства;

- Цена опциона дешевле, чем стоимость базового актива, лежащего в его основе;

- Вероятность потери финансов ограничена ценой опционного договора;

- Вероятность страхования позиций от возможных перепадов стоимости.

Но они так же имеют недостатки: Большая цена договора, трудность в обращении, восприимчивость ко времени. Из-за четко установленного времени многие сделки не выполняются субъектами.

- Своп– это операция, состоящая из противолежащих сговоров, заключаемых на одинаковые финансовые средства и в один и тот же день. Такой вид срочной сделки имеет подвиды — товарный, процентный, валютный виды.

Форвард с открытой и закрытой датой?

Термин открытой и закрытой даты сделки относится к валютной позиции.

- Валютная позиция – это остатки финансов в чужестранных валютах, формирующих активы в нужных валютах, и образуют отношения, с которыми изменяется возможность приобретения добавочных затрат или прибыли при изменении оборотов курсов валют.

Валютная позиция имеет два вида — закрытую и открытую позицию:

- Закрытая позиция представляет собой позицию в другой иноземной валюте, обязанности и необходимости в которой совмещаются;

- Открытая позиция возникает при не совмещении необходимости и обязанности по другой иноземной валюте и представляет собой разницу чисел между этими критериями в данной валюте.

- Форвард с открытой датой — это контракт данного типа, который не имеет установленной расчетной даты.

Открытая позиция валюты, в свою очередь, делится на два подвида:

- Длинная позиция. Это когда численность приобретенной валюты превосходит численность проданной, то есть необходимость по приобретенной валюте превосходит обещания по проданной валюте.

- Короткая позиция. О ней говорят тогда, когда сбыто валюты больше, чем приобретено. Обещания по реализованной валюте превосходят запросы по приобретенной валюте.

- Валютная позиция банка — это сформулированное в иноземной валюте обязательство банка и его условия.

Условия банка называют активами. А обязательство банка – пассивами.

Законы валютного рынка?

Валютный рынок представляет собой взаимодействующую систему экономических и финансовых правоотношений среди субъектов рынка по реализации операций с чужестранными валютами, финансовыми документами и движением финансового потока.

Субъектами такого рынка могут выступать лица физического и юридического характера:

- Основные банки чужестранных стран;

- Коммерческие банки;

- Объединения и производства, которые используют в работе торговые операции с другими странами;

- Вкладываемые организации или же фонды (пенсионный, страховой фонд);

- Валютные биржи;

- Брокеры;

- Частники.

Это система, которая соединяет воедино нужные средства для создания отношений между его участниками. То есть создаются правоотношения, а участники уже будут называться субъектами.

Данный рынок имеет признаки, по которым его можно отличить от остальных.

- Применение электронного программного обеспечения и коммуникации высшего качества для осуществления валютных операций;

- Торговля реализовывается в промежутке одних суток;

- Применение устройств и средств, которые подходят для разных валютных операций;

- Применение приемов страхования;

- Присутствие на рынке спекулятивных сделок.

Цели и функции валютного рынка:

- Основание обстоятельств для снижения и защиты от имеющихся финансовых рисков;

- Поддержание отношений с прочими видами рынков;

- Предоставление вероятности диверсификации полной документации для всех субъектов;

- Контроль валютных курсов;

- Предоставление вероятности реализации валютной политики;

- Вероятность мгновенного расчета между приобретателем и продавцом ценностей валютного характера;

- Присутствие вероятности приобретения спекулятивной выручки.

Какие финансовые инструменты используют для срочных сделок?

Производный финансовый инструмент – это договор, который предусматривает наличие некоторых требуемых обязанностей:

- Долг сторон или стороны соглашения периодически или одноразового уплачивать финансовые средства; создание новых обговоренных условий. При этом соглашение может иметь долг субъектов представить важные материалы и заключить контракт, являющийся производным финансовым средством.

- Долг субъектов на соглашениях, установленных при начале контракта, по выставлению необходимости приобрести или продать что-то ценное и материальной, которое обличает производный финансовый инструмент;

- Долг субъекта передать что-то ценное и материальное в личное имущество другому субъекту не раньше 3 дня после подписания сделки, долг другого субъекта принять и внести плату это и обозначить то, что данный контракт получается производным финансовым инструментом.

У финансовых инструментов такого типа сделок имеются особенности:

- Спешностью, то есть осуществление обещания совершится, но в назначенный момент в будущем;

- Производностью, так как в основании производного инструмента располагается довольно ценная основа в виде актива, и стоимость производного инструмента устанавливается на основании стоимости базового актива;

- Нацеленностью на сведение до минимума финансовых и политических опасений субъектов сделки.

Данные финансовые инструменты в экономике используют для многообразных целей. Например, для правления активами, страхования рисков, финансового сотрудничества.

Финансовые инструменты делятся на два вида: обращающиеся, не обращающиеся средства.

Обращающийся вид имеют свой список условий:

- Принцип их начала и осуществления определяется устроителем продажи, обладающим правом в соответствии с законом РФ или чужестранных держав;

- Уведомление об их стоимости выпускается в СМИ или оповещается установителем продажи.

К данному виду относятся фьючерсная и форвардная (биржевого характера) сделки.

К не обращающемуся виду причисляется абсолютно любая сделка, которая соответствует законным положениям.

Финансовые инструменты активно используется так же в сфере налогообложения, и контролируются уже Налоговым Кодексом Российской Федерации.

Какими законами регулируются срочные сделки?

Так как срочные сделки широко используются во многих областях, то, непосредственно, их будут контролировать и разные области права.

Из-за того, что сделки заключаются между субъектами (то есть участниками – живыми людьми), Гражданский Кодекс Российской Федерации не может их игнорировать. Часть №1 Гражданского кодекса Российской Федерации имеет раздел №3, который подробно рассказывает о видах и положениях договора. Глава №27 Гражданского кодекса Российской Федерации гласит о понятиях определенных договоров и их критериях.

Ст. 424 Гражданского кодекса Российской Федерации имеет общие законы, которые затрагивают образование стоимости. На основании которой заключается договор.

По ст. 423 и 424 Гражданского кодекса Российской Федерации можно сказать, что деривативы выстывают подвидом обратного договора, который по ст. 424/2 ГК РФ, имеет все условия контракта.

Также регулирует законопроект, Федеральный закон Российской Федерации «О срочном рынке». В данном законе описывается отношение судебных властей к таким типам сделок, целесообразный принцип рынка всех сделок и договоров, принцип образования деятельности на биржах.

Федеральный закон Российской Федерации «О производных финансовых инструментах». Данный закон регулирует все отношения, которые каким-либо образом касаются ФИСС. Также каждый субъект и принцип деятельности субъектов. Даже основу, по которой субъекты выполняют определенную работу.

В связи с тем, что налоговая сфера также активно использует сделки данного типа, Налоговый Кодекс Российской Федерации выступает в контроль. Ст.301/3 Налогового Кодекса Российской Федерации имеет порядок, принцип, условия заключения сделок. Ст.149/2-12 подробно говорит, какие средства входят в группу финансовых инструментов срочных сделок, также контролирует их. Вся ст.149 прямо или же косвенно говорит о базовом активе.

Важно! По всем вопросам о срочных сделках, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Или можете задать вопрос в любом сплывающем окне, для того, что бы юрист по вашему вопросу смог Вам максимально быстро ответить и проконсультировать.

Юристы по сделкам на финансовых рынках, и адвокаты, кто зарегистрирован на Российском Юридическом Портале, постараются Вам помочь с практической точки зрения в сложившемся вопросе и проконсультируют Вас по всем интересующим вопросам.

Сделки (стр. 2 из 7)

Односторонние сделки. Односторонней считается сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражение воли одной стороны (п.2 ст. 154). Примером такой сделки может послужить выдача доверенности, составление завещания, отказ от наследства, принятие наследства, отказ стороны от исполнения договора полностью или частично, если такой отказ допускается соглашением сторон (п3. Ст. 450 ГК РФ) и т.д. Но надо учитывать, что в случае односторонней сделки не следует иметь в виду только выражение воли одного лица, а только одной стороны.

К односторонним сделкам применяются общие положения об обязательствах и о договорах постольку, поскольку это не противоречит закону, одностороннему характеру и существу сделки (ст. 156). Однако они не подлежат применению, если это противоречит закону, одностороннему характеру сделки.

Существенным является то, что своей волей лицо не может обязать третьих лиц по отношении к лицу, совершившему сделку, так как это прямо указано в ст. 155 Гражданского кодекса: «Односторонняя сделка создает обязанности для лица, совершившего сделку. Она может создавать обязанности для других лиц лишь в случаях, установленных законом, либо соглашением с этими лицами». Но односторонняя сделка может создавать права для третьих лиц (например, завещание имущества).

Двусторонние сделки. Двусторонней сделкой признается сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо выражение воли двух сторон. При совершении двусторонней сделки необходимо совпадение двух встречных волеизъявлений, такие сделки можно назвать взаимными.

Двусторонняя сделка совершается путем заключения договора. С учетом вышеуказанных деталей можно привести простой пример – договор купли-продажи. При заключении такого договора (который должен быть составлен) достигается совпадение двух волеизъявлений – продавец обязуется продать какой-либо предмет, а покупатель обязуется этот предмет купить. И как в случае с односторонней сделкой продавцом или покупателем может оказаться группа лиц, но она составляет только одну сторону сделки.

Многосторонние сделки. Отличие многосторонней сделки от двусторонней заключается к количестве сторон – более трех. Примером может послужить договор простого товарищества, где интересы каждой стороны направлены на удовлетворение общего интереса. Каждое лицо в таком договоре считается стороной.

В зависимости от того, осуществляются каких-либо действий по сделке на возмездной или безвозмездной основе, можно разделить сделки на возмездные и безвозмездные.

Возмездные сделки. Возмездной признается такая сделка, по которой одна сторона за исполнение своих обязанностей по сделке за плату, вознаграждение или встречное предложение (п1. Ст. 423 ГК РФ).

Примером может послужить договор поручения, по которому одна сторона (поверенный) обязуется совершить от имени другой (доверителя) определенные действия. В случае предпринимательской деятельности доверитель обязан уплатить поверенному вознаграждение, если договором не предусмотрено иное.

Возмездное начало в большинстве сделок может иметь место, даже если это не указано в договоре. При отсутствии указаний закона на безвозмездность договора лицо вправе требовать плату за исполнение своих обязанностей.

Как правило в договоре указывается цена. В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы и услуги (п3. Ст. 424 ГК РФ).

Безвозмездные сделки. Таковой признается сделка, по которой одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предложения (п.2 ст. 423 ГК РФ). Примером может послужить договор дарения, договор безвозмездного пользования имуществом. Сторона, предоставляющая безвозмездную услугу, обычно несет менее строгую ответственность за неисполнение такого договора.

В зависимости от того, позволяет ли сделка определить срок ее исполнения или нет, различают сделки срочные и бессрочные.

Срочные сделки. В таких сделках определен момент:

— Вступления сделки в действие

— Прекращение сделки

Срок, который стороны определили как момент возникновения прав и обязанностей по сделке, называется отлагательным.

Если сделка вступает в силу сразу после ее совершения, то стороны могут определить срок, когда сделка должна прекратиться. Такой срок называется отменительным. Примером может послужить договор аренды с указанием срока прекращения сделки.

Возможно ли упоминание в договоре и отлагательного и отменительного сроков? Например, договор предусматривает, что арендодатель передает имущество в пользование арендатору 20 октября 2001 года; арендатор обязуется вернуть имущество арендодателю, допустим, 20 октября 2002 года.

Бессрочные сделки. В бессрочных сделках сроки исполнения не определены, также нет условий, позволяющих определить этот срок. В таких случаях обязательство должно быть исполнено в разумный срок после возникновения обязательства.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства (п2. Ст. 314 ГК РФ).

Статья 157 Гражданского кодекса посвящена сделкам, совершенным под условием. Таким образом можно выделить два вида сделок, разделение которых проводится на основе наличия определенного условия, в зависимости от которого наступают правовые последствия сделки – условные и безусловные сделки.

Условные сделки – это сделки, при совершении которых возникновение прав и обязанностей ставится в зависимость от обстоятельств, относительно которых неизвестно, наступят они или нет.

Условные сделки можно разделить на сделки, совершенные под отлагательным условием (п.1. Ст. 157 ГК РФ) и на сделки, совершенные под отменительным условием (п. 2. Ст. 157 ГК РФ).

Сделками, совершенными под отлагательным условием, считаются такие сделки, в которых возникновение прав и обязанностей ставится в зависимость от наступления обстоятельств, относительно которых неизвестно, наступят они или нет. Например, страховая компания обязуется выплатить компенсацию в случае причинения какого-либо вреда клиенту, если клиент сам не является виновником.

Сделками, совершенными под отменительным условием, считаются такие сделки, в которых стороны прекращение прав и обязанностей поставили в зависимость от наступления обстоятельств, относительно которых неизвестно, наступят они или нет.

Следует заметить, что право предъявляет рад требований к сделке, совершенной под условием. А именно:

— Обусловленное условие должно уметь место только в будущем, т.е. указанное в сделке обстоятельство не имеет место в момент совершения сделки;

— Условие не должно быть неизбежным, должно быть неизвестно, наступит ли обстоятельство или нет;

— Условие является дополнительным элементом сделки, т.е. сделка данного вида может быть совершена и без такого условия.

Статья 157 защищает интересы участников сделки. Если наступлению условия недобросовестно воспрепятствовала сторона, которой наступление невыгодно, то условие признается наступившим.

И наоборот, если наступлению условия недобросовестно содействовала сторона, которой наступление выгодно, то условие признается ненаступившим. Этим закон подчеркивает то, что наступление условий, равно как и само обстоятельство, не должно зависеть от воли участников сделки.

Безусловные сделки. Наступление правовых последствий безусловной сделки не поставлено в зависимость от какого-либо обстоятельства, указанного в сделке.

В зависимости от того, может ли сделка быть действительной только при наличии ее правового основания или независимо от этого, сделки могут быть каузальными и абстрактными.

Каузальные сделки. В таких сделках присутствует явная связь с ее основание (название казуальных сделок от лат. «causa» — основание), и действительность сделки ставится в зависимость от наличия этого основания. Самим основанием признается ближайшая правовая цель, ради которой совершается сделка.

Допустимо оспаривание наличия этого самого основания сделки, соответствия сделки цели, ради которой она совершалась. При предоставлении доказательств вышеуказанных фактов (отсутствие основания и т.д.) сделка признается недействительной.

Абстрактными считаются сделки, из которых не видно какое они имеют основание. Кауза, т.е. основание существует (без нее не бывает сделки), но она не видна, не обозначена. При совершении абстрактных сделок их основание отходит как бы на второй план. Примером может послужить выдача чека, по которому банк обязан уплатить определенную сумму.

Основание сделки является юридически безразличным. Этим объясняется запрет оспаривать основание абстрактной сделки при соблюдении при ее совершении определенных требований.

Реальные сделки (от лат. Res – вещ). Такие сделки совершаются только при передачи вещи одним из участников. В реальной сделке права и обязанности не могут возникнуть до момента передачи вещи. Примером может послужить дарение, заем, хранение.

Консенсуальные сделки. Если в вышеуказанной сделке важен факт передачи вещи, то в консенсуальных сделках решающее значение имеет достижение сторонами соглашения о совершения сделки. Например, договор купли-продажи является результатом соглашения продавца продать товар, а покупателя приобрести этот товар. С этого момента сделка считается совершенной.

Срочные финансовые инструменты рынка ценных бумаг

На рынке срочных контрактов обращается множество финансовых инструментов. Наиболее характерными из них являются фьючерсные и опционные контракты, варранты, депозитарные свидетельства, конвертируемые финансовые инструменты. Финансовый инструмент — ценная бумага или производный финансовый инструмент.

Фьючерсы

Фьючерсный контракт представляет собой обязательство поставить либо приобрести некий товар (базисный актив) в указанную дату но фиксированной цене. Операторами рынка срочных контрактов являются хеджеры и спекулянты. Выполняя операции с применением фьючерсных контрактов, хеджеры страхуются от неблагоприятных ценовых изменений на базисный актив путем заключения фьючерсных сделок на рынке срочных контрактов. Спекулянты получают прибыль при совершении удачных операций купли-продажи фьючерсных контрактов, принимая на себя риск неблагоприятного изменения цены.

Биржа срочных контрактов обеспечивает ликвидность фьючерсов, предоставляя возможность заключать сделки как хеджерам, так и спекулянтам. Возможны другие варианты, когда с обеих сторон выступают два хеджера, но один страхуется от повышения цены, а другой от понижения.

Опционы

Опцион представляет собой двусторонний договор, дающий право купить или продать определенное количество базисного актива по фиксированной цене в будущем в обмен на уплату некоторой суммы (премии). Опцион ком — опцион на покупку, опцион пут — опцион на продажу (рис. 12.2).

Рис. 12.2. Конфигурация опционов колл и пут на покупку и продажу базисного актива

Опцион — разновидность срочной сделки, не требующей обязательного исполнения со стороны покупателя опциона с потерей им премии опциона. Количественные параметры опциона представлены премией и ценой исполнения опциона (рис. 12.3).

Рис. 12.3. Финансовый результат операции при покупке опциона колл

Кроме того, количественные параметры опционного контракта выражаются еще и такими значениями, как внутренняя стоимость, которая равна разнице между текущей ценой базисного актива и ценой исполнения опциона. Внутренняя стоимость представляет собой своеобразный доход держателя опциона, получаемый в том случае, если бы немедленно был реализован контракт. Внешняя, или временная, стоимость контракта есть разница между премией и внутренней стоимостью опциона, величина которой зависит от таких параметров, как срочность контракта, устойчивость курса базисного актива на рынке и динамики процентных ставок.

По времени исполнения опционы подразделяются на опционы, которые могут быть реализованы до окончания срока его действия в любое время (американские опционы), только в согласованную будущую дату (европейские опционы) и автоматически, когда стоимость базисного финансового инструмента станет выше (опцион колл) или ниже (опцион пут) цены его исполнения (автоматически исполняемые опционы).

По форме реализации опционы могут быть представлены опционами с физической поставкой заложенных в его основу ценных бумаг и опционами с расчетом в виде разницы между стоимостью базисного актива на рынке реального товара и ценой исполнения опциона.

Своп — контракт, по которому одна стороны обменивают один актив на другой. Процентный своп — сделка, по которой обязательства с фиксированной процентной ставкой конвертируются в обязательства с плавающей процентной ставкой. Валютный своп — сделка, по которой обязательства в одной валюте конвертируются в обязательства в другой валюте. Товарный своп — сделка, по которой плавающая цена конвертируется в фиксированную.

Процентный кэп (от англ. сар — верхний предел процентных ставок) — многопериодный процентный своп опционных контрактов, но которому сторона, выплачивающая премию, имеет право на получение от другой ежепериодной разницы в случае, если рыночное значение процентной ставки на конец расчетного периода превысит величину, зафиксированную в свопе.

Процентный флур (от англ. fioor — нижний предел процентных ставок) — многопериодный процентный свои опционных контрактов, по которому сторона, выплачивающая премию, имеет право на получение от другой ежепериодной разницы в случае, если рыночное значение процентной ставки на конец расчетного периода окажется ниже величины, зафиксированной в свопе.

Конвертируемые акции — привилегированные акции, которые при определенных условиях могут быть конвертированы в обыкновенные акции эмитента. Функционально конвертируемая ценная бумага представляет собой ценную бумагу с неотделяемым варрантом при условии, что только эта ценная бумага может быть использована для оплаты стоимости конвертации.

Конвертируемые облигации — облигации, которые предоставляют инвестору право обменять их на привилегированные или обыкновенные акции этого же эмитента. Большинство конвертируемых облигаций предоставляют эмитенту право досрочного отзыва, что позволяет ему погасить облигации, уплатив при этом небольшую премию, если рыночная цена облигации существенно отличается от цены конвертации.

Варранты — вид сертификата, предусматривающего возможность приобретения пакета цепных бумаг по номинальной стоимости до их выпуска в обращение. Срок обращения варрантов составляет несколько лет, но обычно варранты исполняются до истечения срока, как американские опционы. Начальная цена исполнения в момент выпуска варрантов устанавливается выше рыночной стоимости базисного актива.

Депозитарные свидетельства — финансовые инструменты, выпускаемые банком и имеющие в качестве финансового обеспечения ценные бумаги иностранного эмитента, хранящиеся в банке-кастодиане с целью содействия его операциям на внутреннем рынке ценных бумаг. Самым распространенным видом свидетельств являются американские депозитарные свидетельства (ADR).

Райты — финансовые инструменты, предоставляющие акционерам преимущественные права приобретения новой эмиссии обыкновенных акций до публичного размещения. Райты имеют срок обращения от двух до десяти недель со времени эмиссии и цену исполнения ниже рыночного курса акций.

Финансовые сделки: понятие, классификация, особенности.

⇐ ПредыдущаяСтр 56 из 67

Финансовые обязательства

Предметом финансово-правовых обязательств, которые возникают из законов или иных нормативно-правовых актов, всегда являются денежные средства.

Большинство признаков обязательства, выделяемых в качестве отличительных особенностей данного вида правоотношения, не определяют его принадлежности исключительно к сфере гражданского права. Возникновение обязанности физического или юридического лица к совершению определенных действий по передаче материальных благ происходит и в рамках публично-правового регулирования, устанавливаемого финансовым законодательством.

То есть, обязательственное право представляет собой комплексный институт, охватывающий частные и публичные имущественные отношения, связанные с перемещением материальных благ.

Понятие финансового обязательства

Финансовые обязательства представляют собой имущественные отношения, юридическим содержанием которых является право кредитора требовать от должника совершения определенных активных действий по предоставлению конкретных материальных благ.

Обязательственные правоотношения, как правовая форма существования экономических отношений, традиционно рассматриваются юридической наукой с точки зрения их включенности в предмет гражданского права.

Финансовые обязательства, как вид обязательственных отношений, обладают рядом общих признаков с гражданско-правовыми обязательствами, но отличаются от них публично-правовой природой. Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных активов другим компаниям и организациям.

Источниками возникновения финансовых обязательств являются:

1) кредитные договоры;

2) договоры банковского вклада (депозита);

3) договоры банковского счета;

4) договоры, объектами которых выступают:

· ценные бумаги;

· драгоценные металлы;

· иностранная валюта;

· денежные средства;

· права требования по производным финансовым инструментам;

· права требования по договорам займа и кредитным договорам;

· права требования по договорам банковского вклада (депозита).

Сторонами разнообразных финансовых обязательств могут быть:

1) Россия в лице федеральных органов исполнительной власти;

2) Центральный банк РФ;

3) международные финансовые организации, членом которых является Российская Федерация;

4) кредитные организации;

5) профессиональные участники рынка ценных бумаг, за исключением регистраторов и финансовых консультантов;

6) страховые организации;

7) инвестиционные и пенсионные фонды, а также их управляющие компании;

8) профессиональные участники рынка производных финансовых инструментов, за исключением финансовых консультантов;

9) участники товарных бирж.

Финансовые обязательства могут быть прекращены на основании взаимозачета (неттинга).

Финансовое обязательство – это любое обязательство, которое является контрактным обязательством:

1) передать денежные средства или иной финансовый актив;

2) обменять финансовые инструменты с другим предприятием на потенциально неблагоприятных усвловиях.

Гражданское право: Учебник. В 2 т. / Под ред. Б.М. Гонгало. Т. 2. — 2-е изд., перераб. и доп. — М.: Статут, 2017. Том 2.

К обязательствам по оказанию финансовых услуг относятся:

1) договор займа;

2) кредитный договор;

3) финансирование под уступку денежного требования (факторинг);

4) договор банковского вклада;

5) договор банковского счёта;

6) договор страхования.

Заем и кредит

В экономическом смысле термин «кредит» означает любое временное использование чужого капитала, например заем денег на возвратной основе, предоставление отсрочки или рассрочки платежа, авансирование. Для регулирования этих отношений законом предусмотрены модели договоров займа и кредита, а также коммерческий кредит.

Договор займа

1. По договору займа займодавец передает заемщику в собственность деньги или родовые вещи, а заемщик обязуется вернуть такое же количество денег или вещей того же рода и качества (ст. 807 ГК).

Как видно, взаймы берут для того, чтобы израсходовать, истратить, потребить. Если такое распоряжение состоялось, то вернуть те же самые деньги или вещи невозможно (например, полученными от займодавца деньгами заемщик рассчитался с третьим лицом, а занятое топливо сжег). Займодавцу возвращается не то же самое, а равное количество денег или таких же вещей. Поэтому предмет займа передается в собственность, а не во владение или в пользование, как это происходит, в частности, при аренде.

Если цель заемщика – приобретение в собственность для потребления, то юридическая цель займодавца – получить от заемщика возврат равного количества денег или вещей, а также плату, когда заем возмездный.

Еще одно значение договора займа состоит в том, что любой денежный долг либо долг по передаче родовых потребляемых вещей можно новировать в заемное обязательство (ст. 410 и 818 ГК). Такая новация упрощает отношения сторон, сужая круг возражений должника.

Побочный положительный эффект для кредитора – перерыв течения исковой давности.

Договор займа является реальным, односторонне обязывающим, по общему правилу возмездным.

Реальный характер договора займа закреплен в легальном определении: «займодавец передает…» (а не «обязуется передать»); а также в абз. 2 п. 1 ст. 807 ГК – договор считается заключенным с момента передачи денег или вещей. Это означает, что обещание займа, даже сделанное в письменной форме (подписанный договор займа), никаких обязанностей не порождает. Заемщик не может требовать обещанного.

Представляется, что правило о реальном характере займа нельзя обойти с помощью конструкции предварительного договора о предоставлении займа. Предварительный договор обязывает к заключению основного договора (ст. 429 ГК). Применительно к займу это означало бы обязанность займодавца передать деньги или вещи, что противоречит существу реальной сделки, делая ее консенсуальной.

Реальный характер займа позволяет давшему обещание «остыть» и передумать давать взаймы без каких-либо негативных для себя юридических последствий. Это можно объяснить тем, что несправедливо пообещавшего дать взаймы обязывать к исполнению, в то время как заемщик даже принимать это исполнение не обязан. Кроме того, в правоотношении займа нет встречных обязанностей (встречного исполнения, ст. 328 ГК), нет равнозначного обмена. Такие договоры, в которых отсутствует встречность, обмен, принято называть односторонне обязывающими: у кредитора – только право, а у должника – только обязанность. В законе односторонние договоры зачастую сконструированы как реальные либо как консенсуальные, но не допускающие понуждения кредитора к исполнению в натуре. Так, ссудодателя по консенсуальному договору ссуды можно обязать лишь к возмещению реального ущерба на случай его отказа от передачи вещи в пользование (ст. 692 ГК).

Возмездность является общим правилом для договоров займа денег.

Если в договоре займа ничего не сказано ни о его возмездности, ни о размере процентов, срабатывает презумпция возмездности. Проценты по такому договору подлежат уплате ежемесячно по ставке рефинансирования на момент возврата займа или его части. Они начисляются за весь период до дня возврата займа, в том числе досрочного.

Безвозмездными предполагаются:

· займы родовых вещей (неденежные займы);

· договоры займа между гражданами на незначительные суммы (не превышающие 50 МРОТ) в непредпринимательских целях.

2. Предмет договора займа – это деньги или заменимые потребляемые родовые вещи. Деньги и родовые вещи всегда могут быть заменены.

Поэтому их гибель не освобождает от обязанности по возврату займа.

Более того, предмет займа всегда тратится или уничтожается в процессе потребления.

Сумма займа может быть также предоставлена в распоряжение заемщика путем перечисления безналичных денежных средств на его счет.

Заемные (а также кредитные) отношения в иностранной валюте с участием нерезидентов допускаются без ограничений. Однако расчеты в валюте по заемным обязательствам между резидентами возможны только в безналичной форме и при соблюдении определенных условий.

Условие о предмете – единственное существенное условие договора займа.

3. Общее правило: давать и брать взаймы могут любые субъекты, включая публичные образования, без ограничений. Исключение: юридические лица могут публично занимать деньги под проценты у граждан, только если такое право дано им специальным законом (п. 4 ст. 807 ГК). Это запрет на привлечение денег финансовыми пирамидами («МММ», «Русский дом Селенга» и т.п.). Ограничение не касается привлечения денег посредством продажи облигаций (ст. 816 ГК) – ценных бумаг, эмиссия которых находится под государственным надзором (ст. 19 Закона о РЦБ). Не ограничено привлечение денег граждан банками на основании договоров банковского вклада.

4. Форма договора. Письменная форма обязательна для займов:

· на сумму, начинающуюся с 10 МРОТ;

· где займодавец – юридическое лицо.

Заем считается предоставленным, если из документа (договора займа в письменной форме, расписки и т.п.) следует, что деньги (вещи) переданы. Платежное поручение с указанием на заемный характер перечисления денежных средств также вполне допустимо в качестве доказательства заключения договора займа.

Обычно в письменном договоре займа указывают предмет займа и обязательство заемщика по возврату. Передачу займа оформляют распиской заемщика, выполненной в виде отдельного документа или надписи на договоре-документе. Другой способ подтверждения выдачи займа – указание в тексте договора: «займодавец передал». В третьем варианте договор займа и его условия могут подтверждаться одной только распиской заемщика (п. 2 ст. 808 ГК).

Последствие несоблюдения письменной формы договора займа общее: недопустимость свидетельских показаний для доказывания факта заключения договора и его условий (п. 1 ст. 162 ГК). Для займа, являющегося реальной сделкой, заключение договора и предоставление займа – это один и тот же факт, который не подлежит доказыванию свидетелями.

Доказывать передачу займа можно не только письменными, но и другими доказательствами (например, видеоили аудиозаписями).

Однако документ о предоставлении займа не всегда соответствует действительности. Он может быть выдан под воздействием, например, обмана или угрозы. На такие случаи закон предусматривает оспаривание займа по безденежности (ст. 812 ГК). Это требование заемщика о признании договора займа незаключенным полностью или в части, а не иск о признании договора займа недействительным на основании п. 2 ст. 174 или ст. 179 ГК, как может показаться. Различия между этими способами защиты принципиальные. Во-первых, срок давности по иску о признании договора незаключенным составляет три года в отличие от годичного срока для признания недействительной оспоримой сделки. Во-вторых, заем может быть оценен судом как безденежный на основании возражения заемщика против предъявленного займодавцем иска о взыскании, в то время как признание оспоримой сделки недействительной возможно только посредством предъявления иска. Усиливает различия то, что применение исковой давности к возражениям действующим законом не предусмотрено.

Основание требования о безденежности займа: предмет займа не передан или передан в меньшем размере, чем указано в долговом документе.

Если заем должен быть оформлен письменно и у займодавца есть письменное доказательство предоставления займа, то доказывать безденежность свидетельскими показаниями нельзя (как и предоставление займа). Исключение сделано для случаев подписания заемщиком документов о получении займа под влиянием обмана, насилия, угрозы, стечения тяжелых жизненных обстоятельств, сговора либо иных совместных действий представителя заемщика с займодавцем в ущерб интересам заемщика.

5. Содержание заемного обязательства состоит из обязанностей заемщика по возврату займа в срок и в порядке, которые предусмотрены договором, а также по уплате процентов, если заем возмездный.

Беспроцентный заем можно вернуть раньше срока, если это не запрещено договором, – кредитор от этого не страдает. Напротив, для возврата возмездного займа требуется согласие займодавца.

Потребительский процентный заем позволено не только вернуть досрочно, но и по частям (ср. ст. 311 ГК). Для этого достаточно уведомить кредитора за 30 дней (абз. 2 ст. 810 ГК, ч. 4 ст. 11 Закона о потребительском кредите).

Заем, выданный на неопределенный срок или до востребования, подлежит возврату в течение 30 дней со дня предъявления требования о возврате.

На займодавце лежат общие так называемые кредиторские обязанности по принятию исполнения (ст. 406 и п. 2 ст. 408 ГК).

6. Последствия нарушения договора. К числу нарушений договора займа относятся:

а) просрочка возврата займа;

б) просрочка возврата очередной части в случае, когда договором предусмотрено возвращение займа по частям (п. 2 ст. 811 ГК);

в) снижение уровня обеспечения (ст. 813 ГК);

г) нецелевое использование займа и необеспечение займодавцу возможности контроля за целевым использованием (ст. 814 ГК).

Просрочка возврата займа влечет ответственность в виде взыскания договорной неустойки, а если она не предусмотрена договором – процентов, предусмотренных ст. 395 ГК, до дня возврата займа. Неисправный заемщик за период просрочки должен уплатить и неустойку, и проценты на сумму займа (как плату, п. 1 ст. 809 ГК). Повышенные проценты – предусмотренное договором займа увеличение процентов на случай просрочки заемщика – рассматриваются судебной практикой в части увеличения как мера ответственности. Следовательно, они могут быть снижены судом (ст. 333 ГК).

Сложные проценты, т.е. проценты как мера ответственности, начисленные на проценты за пользование займом (проценты на проценты), допускаются только в случаях, предусмотренных договором займа в предпринимательских отношениях (п. 2 ст. 317.1 ГК).

Нарушение заемщиком срока возврата очередной части займа (если предусмотрен возврат по частям) дает кредитору право не только взыскать неустойку или проценты, но и потребовать досрочного возврата займа с причитающимися процентами (так называемая акселерация).

Заявленное займодавцем требование о досрочном возврате займа не прекращает действие акцессорных обеспечительных обязательств, а также обязанностей заемщика (например, по уплате процентов)2.

Такое же последствие предусмотрено для случаев нарушения заемщиком обязанностей по поддержанию уровня обеспечения и целевому использованию займа, в том числе по предоставлению займодавцу возможности контроля за целевым использованием.

Снижение уровня обеспечения может выражаться в:

· утрате обеспечения вследствие прекращения обязательств, обеспечивавших возврат займа (залог, поручительство, независимая гарантия и т.п., например, ликвидация гаранта);

· ухудшении условий обеспечения (например, банкротство поручителя, существенное снижение стоимости предмета залога);

· неисполнении заемщиком договорных условий по совершению определенных действий или воздержанию от них, направленных на обеспечение возврата займа. Например, поддержание определенного уровня экономических показателей, информирование займодавца об определенных событиях и действиях, обязательство не обеспечивать чужие обязательства (принимать поручительство) и т.д.5 (такие условия называют ковенантами).

Вина заемщика в снижении уровня обеспечения юридически безразлична (ст. 813 ГК).

Следует учитывать специальные правила о защите потребителей.

Так, понижение стоимости предмета залога в потребительском или ипотечном кредите не может влечь неблагоприятные для заемщика последствия (п. 2 ст. 340 ГК). Судебная практика со ссылкой на ч. 4 ст. 29 Закона о банках и банковской деятельности оценивает как ничтожные условия договоров потребительского займа (кредита), содержащие основания его расторжения, не предусмотренные законом.

Под «причитающимися процентами» при досрочном возврате займа судебная практика понимает сумму процентов до дня, когда сумма займа должна быть возвращена по условиям договора, несмотря на возврат до срока. Однако отношение арбитражных судов к «причитающимся процентам» в последние годы изменилось: проценты, начисленные с момента фактического возврата до дня возврата, определенного договором, не должны превышать понесенные займодавцем убытки во избежание его неосновательного обогащения. Обоснование: с момента возврата займа займодавец имеет возможность использовать возвращенные средства и получать с них доход.

Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК).

Кредитный договор имеет очевидное сходство с договором займа, поскольку опосредует один и тот же экономический интерес – временное использование чужого капитала при недостаточности собственного.

Этим обусловлено применение к кредитному договору «по умолчанию» правил ГК о договоре займа, если иное не предусмотрено нормами § 2 гл. 42 ГК или не вытекает из существа кредитного договора.

Вместе с тем в отличие от договора займа кредитный договор – консенсуальный и двусторонне обязывающий. Однако в практике арбитражных судов главенствует подход, в соответствии с которым понуждение к исполнению обязанности выдать кредит в натуре не допускается. Необоснованный отказ выдать кредит может повлечь лишь обязанность кредитора по возмещению убытков. Однако у кредитора есть возможность правомерно отказать в выдаче кредита, если обстоятельства свидетельствуют о будущей неисправности заемщика (например, есть публикация о намерении заемщика обратиться с заявлением о своей несостоятельности). В свою очередь заемщик наделен правом передумать и отказаться от получения кредита даже после заключения договора (п. 2 ст. 821 ГК). Для этого необходимо лишь заранее уведомить кредитора.

Как видно, принудить заемщика к получению кредита (как и займа), т.е. к исполнению договора, нельзя. Такое нехарактерное для подавляющего числа обязательств положение сторон (есть обязанность исполнить, но нет обязанности принять исполнение) оправдывает указанный подход арбитражных судов.

Кредитный договор не является публичным (ст. 426 ГК), поскольку личность конкретного должника и его кредитоспособность небезразличны для кредитора.

Кредитор обычно является сильной стороной при заключении кредитного договора, что дает ему возможность диктовать условия (неравенство переговорных возможностей). Если должник фактически лишен возможности влиять на разработанный банком проект соглашения, кредитный договор может быть признан судом договором присоединения (ст. 428 ГК)2.

2. Предмет кредитного договора – денежные средства (п. 1 ст. 819 ГК).

В юридической литературе отмечается, что речь идет о безналичных денежных средствах. Они, в отличие от денег, не вещи, а права требования.

Однако наличные деньги вполне способны быть предметом потребительского кредита.

Условие о предмете – денежной сумме или лимите кредитования – является единственным существенным условием кредитного договора.

При кредитовании с лимитом это условие считается согласованным, если определены и лимит, и порядок предоставления кредита.

Способы предоставления кредита:

а) разовое зачисление всей суммы кредита на банковский счет заемщика;

б) кредитная линия – зачисление средств на счет заемщика отдельными частями (траншами) в течение определенного срока. Есть два вида кредитных линий: 1) с лимитом выдачи и 2) с лимитом задолженности (возобновляемая). По условиями первой заемщик может получить кредит в пределах предусмотренной суммы, например два транша по 5 млн. «Лимит выдачи» – 10 млн. Вторая дает заемщику возможность неоднократно получать от кредитора на свой счет различные суммы, гасить образовавшийся долг и получать новые транши снова (в пределах лимита и согласованного срока). Главное требование – нельзя единовременно превышать лимит задолженности. Допускаются различные сочетания условий о лимитах выдачи и задолженности;

в) кредитование счета заемщика (овердрафт) – зачисление кредитором на банковский счет заемщика денежных средств в случаях, когда собственных средств заемщика недостаточно для оплаты выставленных к счету расчетных документов (платежных и инкассовых поручений, платежных требований и т.д.);

г) выдача наличных в кассе кредитора. Допускается только по договорам потребительского кредитования;

д) другие не противоречащие закону способы.

3. Субъекты: кредиторами могут быть банки и кредитные организации; заемщиками – любые субъекты гражданских отношений.

4. Форма кредитного договора письменная. Ее несоблюдение влечет ничтожность договора. Следует при этом помнить о положениях абз. 4 п. 2 ст. 166 и п. 2 ст. 431.1 ГК, запрещающих оспаривать договор той стороне, которая знала о пороке в договоре, но выражала волю на сохранение его силы (например, получила кредит, платила проценты и вернула часть долга). Это ограничение (эстоппель) не позволяет недобросовестному заемщику добиться признания кредитного договора недействительным и таким способом лишить кредитора акцессорных обеспечительных обязательств.

5. Содержание кредитного обязательства. Основная обязанность заемщика – вернуть сумму кредита с процентами в согласованный срок, как и в договоре возмездного займа. В кредитном договоре, заключенном с заемщиком, осуществляющим предпринимательскую деятельность, кредитору может быть дано право в одностороннем порядке менять срок возврата и размер процентов (п. 2 ст. 310 ГК, ч. 2 ст. 29 Закона о банках и банковской деятельности). Реализация этого права ограничена требованиями разумности и добросовестности.

Способ защиты заемщика – иск о признании односторонней сделки кредитора недействительной либо возражение заемщика о злоупотреблении правом против иска кредитора о взыскании (ст. 10 ГК).

Нередко кредитные учреждения помимо процентов берут с заемщиков отдельную плату – различные банковские комиссии. Правомерным является взимание платы за оказание заемщику самостоятельной услуги (ст. 779 ГК). Нельзя взимать плату за действия, неразрывно связанные с процессом кредитования, которые кредитор должен совершить в силу закона (например, рассмотрение заявки на кредит). Такие действия не создают для заемщика отдельного имущественного блага. Если периодически взимаемая плата (например, за ведение ссудного счета) зависит от размера задолженности, то такая плата является формой процентов. В потребительском кредите (займе) взимание подобной платы запрещено.

6. Нарушение обязанности по целевому использованию кредита дает кредитору помимо права потребовать досрочного возврата (ст. 814 ГК) еще и право на отказ от дальнейшего кредитования (п. 3 ст. 821 ГК).

Порядок учета хозяйственных операций, связанных с исполнением форвардного контракта на покупку валюты

Оксана Кулагина, ведущий консультант АКГ «Интерком-Аудит»

Опубликовано в журнале «Все для бухгалтера» №7, 2009

Понятие форвардных сделок закреплено в статье 8 Закона Российской Федерации от 20.02.1992 №2383-1 «О товарных биржах и биржевой торговле», а также в Письме ГКАП России от 30.07.1996 №16-151/АК «О форвардных, фьючерсных и опционных биржевых сделках».

Под форвардным контрактом (форвардом) понимают сделку, по которой в будущем одна сторона обязуется передать другой имущественные права (базисный актив) по цене (форвардная цена) и на условиях, которые определяются сторонами в момент заключения сделки. Базисным активом могут выступать акции, облигации, иностранные валюты, валютные курсы, ставки по кредитам, индексы, а также товары: нефть, металл, зерно, сахар, кофе и др.

В настоящее время порядок отражения на счетах бухгалтерского учета хозяйственных операций по форвардным контрактам не регламентирован, организация может самостоятельно разработать корреспонденцию счетов, учитывая единые подходы, установленные Планом счетов. Один из вариантов учета форвардных контрактов на покупку валюты мы рассмотрим в настоящей статье.

Если по сделке предполагается поставка базисного актива, то такую форвардную сделку можно рассматривать как сделку с финансовым инструментом срочных сделок либо как сделку на поставку предмета сделки с отсрочкой исполнения. Критерии, по которым форвардная сделка относится к той или иной категории сделок, рекомендуем прописать в учетной политике, поскольку от этого будет зависеть порядок отражения хозяйственных операций на счетах бухгалтерского учета. Одним из критериев отнесения срочных сделок к категории операций с финансовыми инструментами срочных сделок может выступать показатель минимального периода отсрочки исполнения сделки.

Сделка, которая изначально не предполагает поставку базисного актива классифицируется исключительно как сделка с ФИСС.

Срочные сделки, предусматривающие поставку предмета сделки большинство налогоплательщиков не относят к операция с ФИСС, предусматривая в учетной политике для целей налогообложения такие критерии, что большинство сделок квалифицируется как сделки с отсрочкой исполнения.

1. Сделка на поставку предмета сделки с отсрочкой исполнения.

В результате заключения форвардного контракта организация становится обязанной приобрести у банка валюту по курсу, установленному договором на дату валютирования. Исполнение срочной сделки может осуществляться путем поставки предмета сделки (базового актива) либо совершения операции с ФИСС, противоположной ранее совершенной операции с ФИС. Такие операции следует рассматривать как две независимые сделки.

На момент заключения форвардного контракта организация может отразить за балансом сумму предстоящих платежей.

На дату валютирования организация признает в бухгалтерском учете кредиторскую задолженность в сумме, определенной форвардным контрактом. Одновременно следует показать увеличение активов.

Списание организацией денежных средств на покупку иностранной валюты отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» .

Зачисление валюты на текущий валютный счет отражается записью по дебету счета 52 «Валютные счета» и кредиту счета 76 «Прочие дебиторы и кредиторы». Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату совершения операции.

Дебет 76 «Расчеты с прочими дебиторами и кредиторами»

Кредит 51 «Расчетный счет»

Дебет 52 «Валютный счет»

Кредит 76 «Расчеты с прочими дебиторами и кредиторами».

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного Приказом Минфина РФ от 27.11.2006 №154н (далее – ПБУ 3/2006) определяет курсовую разницу как разницу между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. Отклонение договорного курса покупки-продажи валюты от курса ЦБ РФ не является курсовой разницей, но также относится к прочим доходам в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина РФ от 06.05.1999 №32н (далее — ПБУ 9/99) или к прочим расходам в силу Положения по бухгалтерскому учету «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 №33н (далее – ПБУ 10/99).

Дебет 91 «Прочие доходы и расходы» субсчет «Прочие расходы»

Кредит 76 «Прочие дебиторы и кредиторы»

или

Дебет 76 «Прочие дебиторы и кредиторы»

Кредит 91 «Прочие доходы и расходы» субсчет «Прочие доходы»

Активы, выраженные в иностранной валюте, для отражения на балансе организации подлежат пересчету в рубли по курсу ЦБ РФ, действовавшему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей согласно пункту 24 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 №34н (далее — Положение по ведению БУ и БО), пунктам 4, 5, 6, 20 ПБУ 3/2006. В случае, если одновременно происходит сделка продажи валюты (исполнение встречной сделкой), то поступления от продажи иностранной валюты признаются прочими доходами организации, а рублевый эквивалент суммы в иностранной валюте, проданной на внутреннем валютном рынке Российской Федерации — прочими расходами (пункт 7 ПБУ 9/99 и пункт 11 ПБУ 10/99). Согласно Плану счетов для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Допустим, что организация на 23 октября 2008 года покупает 200000 евро по курсу 36,16 руб., установленному форвардным контрактом. Курс ЦБ на 23 октября 2008 года – 34,6345. Организация приняла решение в тот же день продать валюту, курс продажи валюты по договору – 34,58. Банк производит зачет встречных обязательств, расчеты осуществляются по результатам взаимозачета (неттинг).

Согласно Плану счетов счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Поскольку покупка валюты у банка не сопровождается реальным движением денежных средств на валютных счетах организации, валюта не зачисляется на валютный счет организации, то по нашему мнению, следует использовать счет 57 «Переводы в пути». Счет 57 «Переводы в пути» по своему экономическому содержанию более всего подходит для отражения денежных средств, которые принадлежат организации, но на дату совершения операции не зачислены банком на счета организации.

|

Дебет |

Кредит |

В валюте |

Курс |

Сумма в рублях |

Содержание хозяйственной операции |

|

76 — покупка |

10000,00 |

34,6345 |

6926900,00 |

Отражена задолженность банку по покупке валюты по курсу ЦБ РФ |

|

|

76 — покупка |

36,16 |

305100,00 |

Отнесено на финансовые результаты отклонение курса покупки от курса ЦБ РФ |

||

|

76 — продажа |

10000,00 |

34,58 |

6916000,00 |

Отражена задолженность банка по продаже валюты по договорному курсу |

|

|

10000,00 |

34,6345 |

6926900,00 |

Списана с баланса проданная валюта по курсу ЦБ РФ |

||

|

76 — покупка |

76 — продажа |

6916000,00 |

Произведен взаимозачет |

||

|

76 — покупка |

316000,00 |

Перечислена сумма неттинга |

Таким образом сумма неттинга представляет собой сальдо оборотов по дебету и кредиту счета 76 «Прочие дебиторы и кредиторы», финансовый результат от сделки — убыток в размере 316000,00 руб.

2. Сделка с финансовым инструментом срочных сделок

По нашему мнению, если квалифицировать форвардную сделку как сделку с финансовым инструментом срочных сделок (далее – ФИСС), то форвардный контракт следует рассматривать в качестве финансового вложения.

Согласно пункту 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина РФ от 10.12.2002 №126н (далее — ПБУ 19/02) для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

По нашему мнению, условия для признания форвардного контракта финансовым вложением выполняются.

Заметим, что и в международной практике бухгалтерского учета форвардные контракты рассматриваются как производные финансовые инструменты и признаются финансовыми активами согласно МСФО 39 «Финансовые инструменты: признание и оценка».

Поскольку форвардные контракты очень индивидуальны, стороны выбирают удобные только им условия контракта. В связи с этим вторичный рынок для него отсутствует, котировки форвардного контракта отсутствуют. В связи с этим переоценка такого финансового вложения по рыночной цене не осуществляется. ПБУ 3/2006 предъявляет требования по переоценке только финансовых вложений в виде ценных бумаг, поэтому форвардный контракт в качестве финансового вложения не подлежит переоценке на отчетную дату и на дату совершения операции.

Что касается пересчета кредиторской задолженности, то по нашему мнению, обязательство выражено в иностранной валюте, но подлежит оплате в рублях, поэтому в соответствии с пунктом 5 ПБУ 3/2006 применяется согласованный сторонами курс (36,16).

По данным вышеприведенного примера приведем корреспонденцию счетов.

|

Дебет |

Кредит |

В валюте |

Курс |

Сумма в рублях |

Содержание хозяйственной операции |

|

76 — покупка |

200000,00 |

36,1851 |

7237020,00 |

Отражена задолженность банку по покупке валюты по курсу ЦБ РФ на дату заключения контракта (11.09.2008) |

|

|

76 – покупка |

36,16 |

5020,00 |

Отнесено на финансовые результаты отклонение курса покупки от курса ЦБ РФ |

||

|

76 — продажа |

200000,00 |

34,58 |

6916000,00 |

Отражена задолженность банка по продаже валюты по договорному курсу |

|

|

200000,00 |

36,1851 |

7237020,00 |

Списана с баланса проданная валюта по курсу ЦБ РФ |

||

|

76 — покупка |

76 — продажа |

6916000,00 |

Произведен взаимозачет |

||

|

76 — покупка |

316000,00 |

Перечислена сумма неттинга |

Кроме того, в экономической литературе встречается мнение, что на счетах бухгалтерского учета отражается только конечный результат от купли-продажи валюты по форвардному контракту, тем более, если реального движения активов не происходит (например, расчетные форвардные контракты).

Однако, Минфин РФ в письме от 09.04.2007 №03-03-06/2/65 сообщил, что квалификация сделки осуществляется на основе анализа ее условий (целей), переквалификация сделки в зависимости от способа прекращения обязательств не производится.

По нашему мнению, отражение на счетах бухгалтерского учета только конечного результата от операций по форвардному контракту не соответствует принципу достоверности бухгалтерского учета.

Налоговый учет

В соответствии с пунктом 1 статьи 301 Налогового кодекса РФ под ФИСС (сделок с отсрочкой исполнения) понимаются соглашения участников срочных сделок (сторон сделки), определяющие их права и обязанности в отношении базисного актива, в том числе фьючерсные, опционные, форвардные контракты, а также соглашения участников срочных сделок, не предполагающие поставку базисного актива, но определяющие порядок взаиморасчетов сторон сделки в будущем в зависимости от изменения цены или иного количественного показателя базисного актива по сравнению с величиной указанного показателя, которая определена (либо порядок определения которой установлен) сторонами при заключении сделки.

Квалификация сделки осуществляется на дату ее заключения и в дальнейшем, несмотря на способ ее исполнения, не подлежит переквалификации. Датой заключения сделки является:

- дата проведения торгов, на которых соответствующая срочная сделка была заключена;

- дата согласования сторонами всех существенных условий сделки, в случае если сделка совершена вне организованного рынка.

Налоговый кодекс представляет налогоплательщикам право закрепить в учетной политике критерии, по которым сделка может быть квалифицирована как операция с ФИСС либо как поставка с отсрочкой исполнения. Однако это справедливо только в том случае, если организация заключила поставочный форвардный контракт. Беспоставочный форвардный контракт изначально относится к ФИСС и не может быть переквалифицирован в сделку с отсрочкой исполнения.

Минфин РФ в письме от 07.03.2008 №03-03-06/1/168 сообщил: «Срочная сделка, условиями которой предусмотрена поставка предмета сделки с отсрочкой исполнения, в том числе иностранной валюты, может быть квалифицирована налогоплательщиком как сделка на поставку базисного актива при условии, что указанный порядок квалификации срочных сделок закреплен в учетной политике для целей налогообложения прибыли. При этом положения статьи 326 Налогового кодекса, устанавливающие порядок налогового учета по срочным сделкам при применении метода начисления, в этом случае не применяются».

В связи с тем, что сделка может быть исполнена путем заключения обратной сделки и фактически передачи валюты не происходит и реального движения по валютным счетам нет, то возникает вопрос: нужно ли переквалифицировать поставочный форвардный контракт в беспоставочный и применять к нему порядок налогообложения как для сделок с ФИСС.

В письме от 09.04.2007 №03-03-06/2/65 Минфин РФ разъяснил: «…при наличии соглашения о проведении неттинга (или взаимозачета) по поставочным наличным сделкам (определенным на основании ст. 301 Кодекса в налоговом учете как сделки с отсрочкой исполнения) с другой (другими) сделкой (сделками) переквалификация таких первоначальных наличных поставочных сделок в целях налогового учета в срочные валютные сделки без поставки не производится (то есть переквалификация в зависимости от способа прекращения обязательств по наличным сделкам не производится).

Переквалификация валютных наличных или срочных сделок (форвардных контрактов) как с датой валютирования в день заключения, так и на другую, более позднюю дату, определенных в налоговой учетной политике на основании ст. 301 Кодекса как сделки с отсрочкой исполнения, не производится, поскольку природа сделок, независимо от способа их исполнения (прекращения) и формы расчетов (суть и существенные условия), не изменяется «.

Таким образом, если изначально форвардный контракт подразумевал под собой исполнение путем передачи валюты, то согласно разъяснениям Минфина Минфин РФ переквалификацию этой сделки проводить не нужно. И наоборот, в случае фактического исполнения сделки, квалифицированной на дату заключения сделки как беспоставочный форвард, поставкой базисного актива, переквалификация ее в сделку с отсрочкой исполнения не осуществляется.

Рассмотрим оба варианта налогового учета форвардных контрактов.

1. Учетной политикой для целей налогообложения форвардный контракт отнесен к сделкам на поставку базисного актива с отсрочкой исполнения

Порядок отражения доходов и расходов в таком случае не отличается от порядка отражения в учете доходов и расходов по обычной купле-продаже иностранной валюты. В ходе исполнения сделки у организации возникают следующие доходы (расходы) в виде разницы между договорным курсом покупки валюты и курсом ЦБ РФ на дату перехода права собственности, которые относятся к внереализационным доходам (расходам) в силу пункта 2 статьи 250 Налогового кодекса РФ или подпункта 6 пункта 1 статьи 265 Налогового кодекса РФ.

Исходя из вышеприведенного примера в налоговом учете следует отразить от операции по покупке валюты расход в виде положительной разницы в размере 305100,00 руб. по подпункту 6 пункта 1 статьи 265 Налогового кодекса РФ и расход от операции по продаже валюты в виде отрицательной разницы в размере 10900 руб. Таким образом, неттинг в налоговом учете представляет собой сумму разниц в виде отклонений от курса ЦБ при продаже и покупке валюты.

2. Учетной политикой для целей налогообложения форвардный контракт отнесен к операциям с ФИСС

Особенности налогообложения операция с ФИСС установлены статьями 301-305 Налогового кодекса РФ, порядок ведения налогового учета по операциям с ФИСС установлен статьей 326 Налогового кодекса РФ.

Налоговый кодекс РФ устанавливает особенности определения налоговой базы по операциям с ФИСС в зависимости от того, обращаются эти ФИСС на организованном рыке или нет.

Операции с ФИСС признаются обращающимися на организованном рынке при одновременной соблюдении следующих условий:

- порядок их заключения, обращения и исполнения устанавливается организатором торговли, имеющим на это право в соответствии с действующим законодательством или законодательством иностранных государств;

- информация о ценах ФИСС публикуется в СМИ, либо может быть представлена организатором торговли заинтересованному лицу в течение трех лет после даты совершения операции с ФИСС.

В своем подавляющем большинстве форвардные контракты на покупку валюты не являются обращающимся на организованном рынке в силу несоответствия его критериям, определенным в пункте 3 статьи 301 Налогового кодекса РФ. При признании форвардного контракта обращающимся или необращающимся на организованном рынке необходимо учитывать, что квалификации подлежит сама сделка, а не базисный актив.

ФИСС, обращающиеся на организованном рынке, уменьшают налоговую базу организации, определяемую в соответствии со статьей 274 НК РФ, без выделения в отдельную налоговую базу. Если ФИСС признан необращающимся на организованном рынке, то налоговая база определяется отдельно по сделке, а убытки по итогам конкретной сделки учитываются только в рамках прибыли по таким же операциям, возникающей в последующие налоговые периоды согласно статье 282 НК РФ. Исключение составляет сделки с ФИСС в целях хеджирования риска.

По операциям хеджирования согласно пункту 5 статьи 304 НК РФ, доходы и расходы по операциям с ФИСС увеличивают (уменьшают) базу по операциям с объектом хеджирования.

Статьей 303 Налогового кодекса РФ определены особенности формирования доходов и расходов по операциям с ФИСС, не обращающимися на организованном рынке. Абзац 6 статьи 326 Налогового кодекса РФ гласит, что требования (обязательства) в иностранной валюте подлежат переоценке в связи с изменением официальных курсов иностранных валют к российскому рублю.

Под переоценкой для целей налогообложения следует понимать корректировку требований (обязательств) в иностранной валюте в связи с изменением официальных курсов иностранных валют к российскому рублю, или в связи с изменением рыночной цены базисного актива на дату заключения сделки с ФИСС и на отчетную дату.

Из прочтения статьей 301 и 326 Налогового кодекса РФ следует, что в случае, если срочная сделка длится более чем отчетный период, на отчетную дату в налоговом учете необходимо отразить результат от переоценки требований и обязательств, зафиксированных на дату заключения сделки и на отчетную дату.

В случае, если требования и обязательства выражены в иностранной валюте, они подлежат переоценке в связи с изменением курса валюты независимо от того, покупается базовый актив или продается. Если базисный актив (стоимость контракта) выражен в иностранной валюте и расчеты по нему осуществляются в иностранной валюте, то переоценка в связи с изменением курса Банка России должна производиться в обязательном порядке; если базисный актив выражен в иностранной валюте, а расчеты по нему производятся в рублях, то переоценка в связи с изменением курса Банка России производиться не должна. В этом случае переоценка должна вестись по рыночным котировкам валют.

На первом этапе для отражения переоценки следует рассчитать сумму требований (обязательств) по рыночному курсу, действующему на последний день отчетного периода. Затем следует сравнить стоимость требований на отчетную дату и стоимость требований на дату заключения сделки, а стоимость обязательств на отчетную дату сравнить со стоимостью обязательств на дату заключения сделки.

Результаты сравнения требований с требованиями, обязательств с обязательствами на дату заключения сделки, на отчетную дату и на дату исполнения сделки формируют налоговую базу.

Поскольку размер обязательств закреплен в договоре в фиксированной сумме и не зависит от колебаний рыночного курса валют, то обязательства на отчетную дату не переоцениваются, переоценке подлежат только требования.

Пример.

Покупка по форвардному контракту 200000 евро по курсу 36,16. Контракт заключен 11.09.2008, дата исполнения сделки 23.10.2008.

Рыночные курсы валюты1: 11.09.2008 – 36, 0024 ; 30.09.2008 – 36,5090; 23.10.2008 – 34,5822.

1) На 11.09.2008 в налоговом учете следует отразить обязательство в размере: 200000 евро х 36,16 = 7232000,00 и требование 200000 евро х 36,16 = 7232000,00.

3) На 30.09.2008 обязательства не переоцениваются.

4) Налоговая база по сделкам с ФИСС за 9 мес. 2008 года составила 69800,00.

5) На 23.10.2008 переоцениваем требования: 200000 евро х 34,5822 = 6916440,00. В результате переоценки получаем расход в размере 6916440,00-7301800,00 = 385360 руб.

6) На 23.10.2008 отражаем в доходах сумму требований в оценке договора 200000 евро х 36,16 = 7232000,00 и отражаем в расходах сумму обязательств в оценке договора 7232000,00.

7) На 23.10.2008 отражаем в расходах сумму, рассчитанную в связи с отклонением курса исполнения сделки от курса ЦБ РФ: (34,6345-36,16) х 200000 евро = 305100 руб.

8) Налоговая база по сделкам с ФИСС на 23.10.2008 составила 0 руб. Убыток от операций с ФИСС составил 385360 (сумма переоценки) + 305100 (отклонение от курса ЦБ) = 690640 руб.