Содержание

- Статус налогоплательщика в 2-НДФЛ

- Статус налогоплательщика 1 в справке 2-НДФЛ

- Статус налогоплательщика 2 в справке 2-НДФЛ

- Статус налогоплательщика 3 в справке 2-НДФЛ

- Статус налогоплательщмка 4 в справке 2-НДФЛ

- Статус налогоплательщика 5 в справке 2-НДФЛ

- Статус налогоплательщика 6 в справке 2-НДФЛ

- В 2019 году нужно сдать 2-НДФЛ по новой форме

- Статус налогоплательщика в справке 2-НДФЛ

- Что означают коды налогоплательщика?

- Действующие правила заполнения справки

- Сроки подачи справки

- Статус налогоплательщика 1 в 2-НДФЛ

- Статус налогоплательщика 2 в 2-НДФЛ

- Статус налогоплательщика 3 в 2-НДФЛ

- Какие бывают статусы и коды

- Что это такое

- Статус налогоплательщика в справке 2 НДФЛ: что это такое

- Что такое статус налогоплательщика в 2 НДФЛ

- Статус плательщика в платежном поручении в 2020 году

Статус налогоплательщика в 2-НДФЛ

Актуально на: 4 апреля 2019 г.

Организации и ИП, выступающие в качестве налоговых агентов, по окончании календарного года должны отчитаться перед ИФНС, представив справки по форме 2-НДФЛ на каждое физлицо, получившее в отчетном году доход от этого налогового агента.

При заполнении данной Справки (утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@) необходимо правильно заполнить поле «Статус налогоплательщика». В 2019 году существует шесть статусов.

Статус налогоплательщика 1 в справке 2-НДФЛ

Код «1» проставляется в случае заполнения Справки в отношении физлица, являющегося по состоянию на 31 декабря отчетного года налоговым резидентом РФ (кроме тех, кто трудится в России на основании патента).

Напомним, что таковым признается физическое лицо, находившееся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Данный срок не прерывается на краткосрочные (менее 6 месяцев) периоды выезда за пределы России с целью лечения или обучения (п. 2, 2.1 ст. 207 НК РФ).

Статус налогоплательщика 2 в справке 2-НДФЛ

Код «2» проставляется в случае заполнения Справки в отношении физлица, не являющегося по состоянию на 31 декабря отчетного года налоговым резидентом РФ.

Статус налогоплательщика 3 в справке 2-НДФЛ

Код «3» проставляется в случае заполнения Справки в отношении физлица, не являющегося налоговым резидентом РФ, но признаваемого высококвалифицированным специалистом.

Статус налогоплательщмка 4 в справке 2-НДФЛ

Такой код указывается, если налоговый агент выплачивал доход физлицу — участнику Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не являющегося российским налоговым резидентом.

Статус налогоплательщика 5 в справке 2-НДФЛ

Если налоговый агент в отчетном году выплатил доход иностранному гражданину (лицу без гражданства), признанному беженцем или получивший временное убежище на территории России и не являющегося налоговым резидентом РФ, то в 2-НДФЛ нужно указать статус «5».

Статус налогоплательщика 6 в справке 2-НДФЛ

Код «6» ставится в случае выплаты доходов иностранному гражданину, трудящемуся в России на основании патента.

В 2019 году нужно сдать 2-НДФЛ по новой форме

Обратите внимание, что справка 2-НДФЛ обновилась и за 2018 год нужно будет отчитаться по новой форме.

Скачать бланк справки 2-НДФЛ, подаваемой в ИФНС в 2019 г., можно .

Статус налогоплательщика в справке 2-НДФЛ

Юридические лица и индивидуальные предприниматели должны ежегодно предоставлять в налоговые органы справки по форме 2-НДФл на каждого сотрудника, который получает доход от этого налогового агента. В справке присутствует особый пункт – статус налогоплательщика в 2-НДФЛ. Как правильно заполнить эту графу, чтобы избежать ошибок?

Что означают коды налогоплательщика?

Проверка статусов необходима налоговой инспекции для определения правильности заполнения отчетности. От указания статуса налогоплательщика в 2-НДФЛ зависит начисление ставки подоходного налога, поэтому данная информация обязательно требует проверки. При выявлении ошибок в отчетность нужно будет вносить дополнения и исправления, так как выяснится, что налог на физических лиц начислялся неправильно.

До 2016 года в справке необходимо было указывать следующие коды статусов:

- Статус налогоплательщика «1» в справке 2-НДФЛ означает лицо, которое на момент окончания года являлось резидентом России. Резидентом считается человек, проживший на территории страны минимум 183 дня за последний год, ставка налогообложения для таких физических лиц составляет 13%. при этом налогом облагаются все доходы резидентов, в том числе те, что были получены за пределами страны.

- Статус «2» в справке используется для нерезидентов, то есть для лиц, которые большую часть года проживают за рубежом. В этом случае подоходным налогом облагаются доходы, только полученные внутри страны, но не за ее пределами. Ставка НДФЛ для нерезидентов составляет 30%.

- Статус «3» указывается для иностранцев, которые не признаются налоговыми резидентами, однако они считаются специалистами высокой квалификации. Государство напрямую заинтересовано в притоке таких сотрудников в Россию, поэтому для них действуют особые правила налогообложения.

До недавнего времени такая форма указания статуса налогоплательщиков в 2-НДФЛ считалась единственно верной, но в 2016 году в документацию были внесены изменения. Их необходимость была обусловлена путаницей, которая возникала из-за неточного указания статуса физического лица. Так для нерезидентов ставка налогообложения может составлять как 13, так и 30% в зависимости от конкретной ситуации, а старые коды не позволяли разграничивать такие случаи.

Действующие правила заполнения справки

Форма 2-НДФЛ справки утверждена Приказом ФНС 30.10.2015, в ней указывается уже не 3, а 6 кодов для более точного указания статуса налогоплательщиков. Обновленная версия выглядит следующим образом:

- Статус налогоплательщика «1» в справке 2-НДФЛ по-прежнему обозначает резидента РФ.

- Статус налогоплательщика «2» указывает. что данное физическое лицо не является резидентом РФ.

- Статусом «3» обозначаются специалисты высокой квалификации, которые при этом не являются российскими резидентами.

- Статус «4» обозначает россиян, постоянно проживающих за границей, но при этом возвращающихся на родину. Такие лица не считаются налоговыми резидентами, поэтому к ним не применяется стандартная ставка налогообложения.

- Статус «5» используется для обозначения беженцев, которые не являются резидентами РФ.

- Статус «6» обозначает иностранных граждан, которые получили право на работу в России на основании патента.

Такая уточненная классификация позволяет избежать ошибок и уточнений, поэтому она очень удобная для использования, если в организации работает большое количество иностранных граждан. Уточнение статусов позволяет избежать вопросов при формировании налоговой отчетности. На бланке справки 2-НДФЛ, например, в 2018 году статус налогоплательщика фиксируется так:

Сроки подачи справки

Подавать отчетность по справкам 2-НДФЛ необходимо же с указанием новых кодов статуса, чтобы избежать претензий от контролирующих налоговых органов. Если по каким-либо причинам организация не удерживала подоходный налог до конца года, уведомить налоговые органы об этом необходимо до 1 марта следующего года, чтобы избежать штрафов.

Если работник в течение года был уволен по любым причинам, то в справке необходимо указывать код его статуса на момент увольнения. Если на работу был трудоустроен иностранный гражданин, но к концу года он приобрел статус резидента, то в справке в отношении него необходимо указывать цифру 1 в графе статус. Это правило не распространяется на тех, кто изначально приехал из-за рубежа и работает по патенту. Для них сохраняется статус «6».

Обновленная классификация упростила определение статуса специалистов, приезжающих на работу в Россию по патентам, а также по приглашениям крупных компаний. Однако при заполнении документации периодически возникают сложности, которые требуют подробных разъяснений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налоговые агенты ежегодно заполняют справки 2-НДФЛ по каждому физлицу, получившему от них доход. Налог взимается как с российских граждан, так и с иностранцев, причем по различным ставкам. Чтобы правильно применить налоговую ставку по НДФЛ, нужно точно определить статус физлица и указать его в разделе 2 справки 2-НДФЛ. Как выбрать статус налогоплательщика, расскажем в этой статье.

Статус налогоплательщика 1 в 2-НДФЛ

По физлицам, которые являются резидентами РФ, укажите код статуса налогоплательщика «1» в справке 2-НДФЛ. Доходы резидентов, как правило, облагаются налогом по ставке 13%.

Кто такие налоговые резиденты, разъясняется в п. 2 ст. 207 НК РФ: это физлица, которые находятся в России не менее 183 дней, с учетом дней приезда и отъезда, в течение 12 месяцев подряд. При этом краткосрочные (до полугода) выезды за границу на лечение или обучение, а также работа на углеводородных морских месторождениях не прерывают течение этого периода.

В течение календарного года налоговый статус физлица может меняться. Установить его окончательно нужно по итогам календарного года. Причем, если статус определяется не на конец налогового периода, а раньше, на дату получения дохода, то и период в 12 месяцев будет начинаться не в отчетном календарном году, а в предыдущем.

Чем можно подтвердить время фактического нахождения физлица на территории России, чтобы проставить статус налогоплательщика «1» в справке 2-НДФЛ? Перечня таких документов закон не содержит, но ФНС в своем письме от 05.03.2013 № ЕД-3-3/743 указывает, что это могут быть копии паспорта с отметками о пересечении границы РФ, справки с мест работы, составленные на основании данных табелей учета рабочего времени, а также свидетельство о временной регистрации по месту пребывания.

Статус налогоплательщика 2 в 2-НДФЛ

Физлицо, не соответствующее вышеуказанным требованиям, является нерезидентом РФ. Его статус налогоплательщика в 2-НДФЛ будет обозначен цифрой «2». Причем нерезидентом может оказаться не только иностранец, но и гражданин России, надолго покидающий страну в течение года.

Доходы нерезидентов по общему правилу облагаются НДФЛ по ставке 30%.

Статус налогоплательщика 3 в 2-НДФЛ

Для нерезидентов, которые трудятся в РФ в качестве высококвалифицированных специалистов, предусмотрен налоговый статус под кодом «3». Доход таких физлиц, полученный от трудовой деятельности, облагается по льготной ставке 13% (письмо Минфина РФ от 18.02.2014 № 03-04-06/6773).

Иностранца можно признать специалистом, если работодатель или заказчик заключил с ним трудовой или гражданско-правовой договор, а размер его вознаграждения за год трудовой деятельности в РФ составляет не менее 2 миллионов рублей. В определенных законом случаях размер вознаграждения может быть ниже (для научных работников, преподавателей, иностранцев, работающих в Крыму и Севастополе и др.), или вовсе не иметь значения (для иностранцев, работающих на проекте «Сколково»).

Таблица кодов статусов налогоплательщика

С 2016 года количество налоговых статусов для физлиц увеличилось до шести. О первых трех из них мы рассказали выше, остальные приведем в таблице:

|

Код |

Статус налогоплательщика в 2-НДФЛ |

|

Налоговый резидент РФ |

|

|

Нерезидент РФ |

|

|

Высококвалифицированный специалист – нерезидент РФ |

|

|

Нерезидент РФ, участвующий в госпрограмме добровольного переселения в РФ, проживающих за рубежом соотечественников |

|

|

Нерезидент РФ – беженец, или получивший временное убежище в России |

|

|

Иностранный гражданин, работающий в России на основании патента |

Как мы видим, гражданство физлица при определении налогового статуса не всегда имеет значение: иностранец может стать налоговым резидентом РФ, а россиянин перейти в категорию нерезидентов. Поскольку от статуса зависит налоговая ставка, по которой облагаются доходы физлиц, работодателю нужно тщательно отслеживать налоговый статус своих сотрудников для правильного исчисления НДФЛ.

Какие бывают статусы и коды

С 2016 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

|---|---|

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

На заметку! От кода статуса сотрудника, зависит какой процент будет высчитан с его дохода.

Чтобы определить, какой код должен стоять в 2-НДФЛ и по какой ставке высчитывать налоги, следуйте данному алгоритму:

- Проверьте, если у иностранного сотрудника особый статус.

- Узнайте, является ли он резидентом или нет.

- Выясните, какой именно доход необходимо выплатить иностранцу.

Подробнее о каждом из налоговых статусов читайте далее.

Что это такое

Справка формы 2-НДФЛ является официальным документом налоговой системы, в которой отображается вся необходимая для данной сферы информация о налогоплательщике.

Налогоплательщиком может вступать как простое физическое лицо, так и ИП. Предприниматели представляют справку 2-НДФЛ только тогда, если у них есть подчиненные, т.е. принятые на работу физические лица.

В отношении себя справку ИП не предоставляют. Работодатель должен предоставить, как в налоговую в отчетный период, так и своему сотруднику по первому требованию. Бланк справки 2-НДФЛ можно скачать здесь.

Работнику справка предоставляется на протяжении трех дней, поскольку она может пригодиться при переходе на другую работу и т.д.

Налоговая служба строго относится к срокам сдачи документации, потому справку необходимо направить в инспекцию:

| В 2020 г. до 02.04.2018 г | Обычно дата сдачи до начала апреля текущего года, если только не припадает на выходной или праздничный не рабочий день |

| Если отсутствует возможность своевременной уплаты налога или нет вовсе такой возможности | То справку нужно предоставить с объяснением в налоговую службу до первого марта текущего отчетного периода |

За нормативными актами, а точнее за главой 23 НК РФ, налогоплательщиком является физическое лицо (гражданин), который работает официально, получает за это зарплату, а работодатель выполняет положенные отчисления в налоговую за работника.

За градацией налоговой, налогоплательщики условно разделяются на:

| Резиденты | Это граждане РФ, даже те, которые находятся на территории страны более 183 дней за один год. Если резидент покидает страну для обучения или лечения, то данный перерыв не учитывается |

| Военнослужащие | Которые проходят службу за пределами своей Родины. Они также считаются резидентами |

| Не резиденты | Лица, которые пребывают в стране меньше, чем 183 дня за годовой период, но они работают наравне с резидентами и имеют право на официальный заработок |

Порядок заполнения данными в справке 2-НДФЛ зависит напрямую от статуса самого налогоплательщика, а также с учетом того, в каком процентном соотношении с него списывается налог.

Заполнять графу про статус налогоплательщика обязательное условие. Иначе документ не будет принят и считаться верно оформленным.

Статус налогоплательщика в справке 2 НДФЛ: что это такое

Определение статуса налогоплательщика разъяснено в главе 23 Налогового кодекса – это физ. лицо, которое получает заработок и иные доходы, например, от юр лиц работодателей, заказчиков работ или услуг по договорам гражданско-правового характера, арендаторов недвижимого имущества и прочих контрагентов.

Налогоплательщики разделены на следующие категории:

- резиденты – физ. лица, находящиеся на территории России больше 183 календарных дней в течение последнего года. Если человек выехал краткосрочно со сроком пребывания до полугода для получения образования или лечения за границу, это не прерывает срок определения резидента;

- лица, призванные для прохождения военной службы за пределами России, независимо от того, на какой срок определен призыв, остаются в статусе резидента РФ. Аналогичное понятие касается и командировочных работников государственных структур и органов местной власти;

- нерезиденты РФ – это физ.лица, срок пребывания которых на территории страны менее 183 дней, но вправе трудиться и получать вознаграждение от субъекта хозяйствования, находящегося в России.

В отчете 2 НДФЛ определение статуса налогоплательщика зависит от того, к какой категории относится и под какой процент удерживается НДФЛ.

Важно помнить:

- Ставка НДФЛ для нерезидентов – 30%, статус – 2;

- применяют ставку НДФЛ для резидентов 13%, статус – 1.

Поле «Статус» в отчете 2 НДФЛ непременно заполняется, без правильно оформленной ячейки справка будет признана ошибочной.

Знайте, что гражданство не определяет статус налогоплательщика в отчете 2. Иностранное лицо, которое выполняет работы на территории России больше 183 дней, также признается резидентом.

Что такое статус налогоплательщика в 2 НДФЛ

В соответствии со ст.226 Налогового кодекса России все организации и индивидуальные предприниматели, имеющие работников, являются налоговыми агентами. Это значит, что они, будучи работодателями, платят персоналу трудовое вознаграждение, взимают с него НДФЛ и перечисляют в бюджет.

О такой деятельности работодатель обязан сдавать отчетность в ИФНС – по кварталам (форма 6 НДФЛ) и по году (справка 2 НДФЛ). Подробную информацию о полученных каждым сотрудником доходах указывают в справке 2 НДФЛ, а также об облагаемой базе, вычетам и, главное, величине удержанного подоходного налога.

На заметку! Одним из реквизитов справки 2 НДФЛ является код статуса налогоплательщика. Он нужен, чтобы различать граждан в зависимости от применяемых к ним ставок.

Текущий бланк справки утвержден ФНС России в приказе № ММВ-7-11/566@ от 2 октября 2018 года. Согласно ему установлены 6 статусов плательщика.

Статус плательщика в платежном поручении в 2020 году

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Коды статусов плательщика на 2020 год

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В 2019 году индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Бесплатно заполнить платежку на уплату налога ИП с актуальными на сегодня реквизитами

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В октябре Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за сентябрь 2019 года. В поле 101 платежки он проставил «09».

При переводе страховых взносов «за себя» в 2020 году Феофанов также проставил в поле 101 код «09». Это же значение указано в платежных поручениях на уплату единого «упрощенного» налога. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:

101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено — подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) — не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

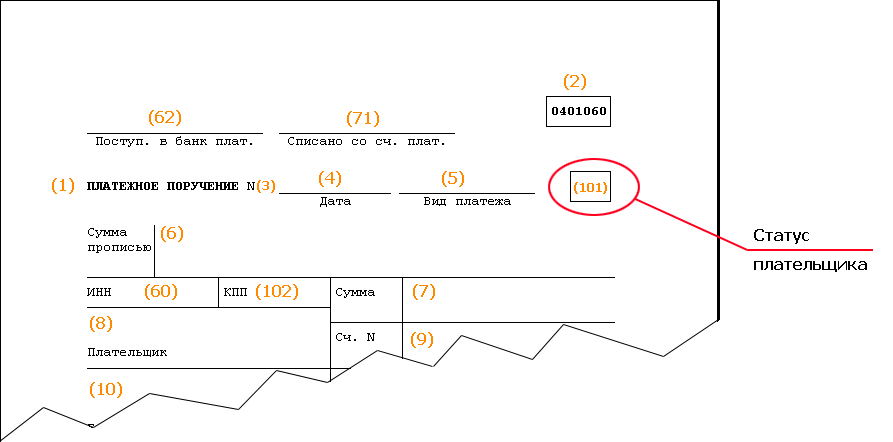

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит «Статус плательщика» (поле 101) заполняется в следующих платёжных документах: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Поле 101