Тема 2. Бухгалтерский баланс

План изучения темы:

1. Бухгалтерский баланс, его назначение и структура.

2. Виды бухгалтерских балансов.

3. Изменения в бухгалтерском балансе под влиянием хозяйственных операций.

Вопрос 1. Бухгалтерский баланс, его назначение и структура.

Для того чтобы принимать управленческие решения, руководство должно иметь обобщенные данные о своем имуществе и обязательствах. Такое обобщение достигается путем составления бухгалтерского баланса.

Слово «баланс» происходит от двух латинских слов: bis – два и lans – чаши, т.е. баланс в экономическом смысле означает двухчашечные весы. Альберто Чичирелли указывал, что слово «баланс» впервые применено к бухгалтерским отчетным формам в 1427 г.

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации и источников его образования в денежном выражении на определенную дату.

По форме бухгалтерский баланс представляет собой двухстороннюю таблицу:

левая сторона – актив – группировка имущества по составу и размещению;( отражает имущество организаций)

правая сторона — пассив — группировка имущества по источникам образования имущества. (показывает источники образования этого имущества по их составу)

Схема бухгалтерского баланса

| Актив | Сумма тыс.руб. | Пассив | Сумма тыс.руб. |

| Баланс | Баланс |

Каждый отдельный вид имущества в активе и пассиве является статьей баланса.

Статьи баланса сгруппированы в пять разделов: I – «Внеоборотные активы» и II – «Оборотные активы»; III – «Капитал и резервы», IV – «Долгосрочные обязательства», V – «Краткосрочные обязательства».

Итоги по активу и пассиву баланса называются валютой баланса.

Характерной особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности. Так, например, разделы в активе расположены в зависимости от их ликвидности, т.е. возможности их превращения в денежные средства для оплаты обязательств организации. Разделы в пассиве баланса расположены в зависимости от времени оплаты обязательств организацией.

Значение баланса:

1.источник информации для широкого круга пользователей;

2.данные используются для оперативного финансового планирования и осуществления контроля за движением денежных потоков, капитала и финансового состояния организации, т.е. используется для управленческих нужд организации.

Вопрос 2. Виды бухгалтерских балансов.

Существуют различные виды балансов, их классификация приведена в таблице 1

Таблица 1.

Классификация бухгалтерских балансов

| Признак группировки | Виды балансов | Характеристика балансов |

|

По времени составления |

1. Периодический | Составляется за отчетный период (месяц, квартал) |

| 2. Годовой | Составляется за год | |

| 3. Вступительный | Составляется при создании нового или преобразовании ранее действовавшего предприятия | |

| 4. Ликвидационный | Составляется при ликвидации предприятия | |

| 5. Разделительный | Составляется при разделении предприятия на несколько самостоятельных организаций | |

| 6. Санируемый | Составляется при приближении организации к банкротству | |

| 7. Объединительный | Формируется при объединении нескольких организаций в одну | |

|

По объему информации |

1. Единичный | Отражают деятельность только одной организации |

| 2. Сводный | Составляется путем объединения отдельных заключительных балансов; в основном им пользуются министерства, ведомства и концерны | |

| 3.Сводно-консолидируемый | Составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании, головные предприятия со своими дочерними и зависимыми обществами | |

|

По способу очистки |

1. Баланс – брутто | Бухгалтерский баланс, включающий регулирующие статьи («Амортизация основных средств», «Амортизация нематериальных активов») |

| 2. Баланс – нетто | Бухгалтерский баланс без регулирующих статей | |

|

По содержанию |

1. Сальдовый баланс | Характеризует имущество и источники его образования по состоянию на определенную дату в денежной оценке |

| 2. Оборотный баланс | Содержит данные о движении имущества и источников за отчетный период и их остатки на начало и конец периода | |

| 3.Заключительный баланс | Отчетный документ о деятельности организации за определенный период времени | |

|

По характеру деятельности |

1. По основной деятельности | Т.е. уставной деятельности организаций |

| 2. По не основной деятельности | По всем прочим видам деятельности |

Пример №1.

Задание:составить баланс-нетто кондитерской фабрики за 1 полугодие 2011 года.

Условие. Данные об имуществе и источниках образования кондитерской фабрики.

| №п/п | Наименование показателей | Сумма, (руб.) |

| 1 | Мука пшеничная | 90000 |

| 2 | Задолженность сахарному заводу | 30000 |

| 3 | Задолженность универсама «Центр» | 20000 |

| 4 | Мёд натуральный | 5000 |

| 5 | Тестомесильная установка | 15000 |

| 6 | Конвейерная линия по производству шоколадной плитки | 80000 |

| 7 | Прибыль | 50000 |

| 8 | Задолженность рабочим и служащим по заработной плате | 25000 |

| 9 | Карамель «Пчелиный улей» | 10000 |

| 10 | Задолженность ЛВЗ | 10000 |

| 11 | Орех грецкий | 2000 |

| 12 | Задолженность мелькомбинату | 20000 |

| 13 | Задолженность ресторана «Радуга» | 4000 |

| 14 | Печь электрическая | 25000 |

| 15 | Здание цеха | 195000 |

| 16 | Калькуляторы | 1100 |

| 17 | Задолженность банку по ссуде | 25000 |

| 18 | Денежные средства на расчетном счете | 55000 |

| 19 | Резервный капитал | 60000 |

| 20 | Средства целевого финансирования | 40000 |

| 21 | Зефир в шоколаде | 24000 |

| 22 | Кондитерские добавки | 8000 |

| 23 | Уставный капитал | 397100 |

| 24 | Амортизация основных средств | 67000 |

| 25 | Долгосрочные финансовые вложения | 50000 |

| 26 | Здание поликлиники | 140000 |

Решение.

| Актив | Сумма руб. | Пассив | Сумма руб. |

| I. Внеоборотные активы | III. Капитал и резервы | ||

| Основные средства | 388000 | — Уставный капитал | 397100 |

| Долгосрочные вложения | 50000 | — Резервный капитал | 60000 |

| Итого | 438000 | — Целевое финансирование | 40000 |

| II. Оборотные активы | — Прибыль | 50000 | |

| Запасы, в т.ч. | Итого | 547100 | |

| — Сырье и материалы | 106100 | IV. Долгосрочные обязательства | |

| — Готовая продукция | 34000 | — Банку по ссуде | 25000 |

| Дебиторская задолженность | 24000 | Итого | 25000 |

| Денежные средства, в т.ч. | V. Краткосрочные обязательства | ||

| — Расчетный счет | 55000 | 1. Краткосрочная задолженность | |

| Итого | 219100 | — Поставщикам и подрядчикам | 60000 |

| — По оплате труда | 25000 | ||

| Итого | 85000 | ||

| Баланс | 657100 | Баланс | 657100 |

15000+80000+25000+195000+140000-67000=388000

90000+5000+2000+8000+7100=106100

10000+24000=34000

20000+4000=24000

397100+60000+40000+50000=547100

Целевое финансирование отражается в 5 разделе баланса (на практике)

30000+10000+20000=60000

Вопрос 3. Изменения в бухгалтерском балансе под влиянием хозяйственных операций.

Любая хозяйственная операция влияет на валюту баланса. Одни операции приводят к перегруппировке показателей в активе или пассиве баланса, другие – к увеличению или уменьшению валюты баланса.

Все изменения в балансе можно свести к четырем типам.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив при неизменной валюте баланса (плюс актив минус актив на одинаковую сумму).

Например, для выдачи заработной платы персоналу организации с расчетного счета в кассу поступили денежные средства в сумме 10000 рублей. Согласно этой операции, затрагиваются две статьи актива баланса – «расчетный счет» и «Касса». По статье «Касса» сумма увеличивается на 10000 рублей, а по статье «Расчетный счет» — уменьшается на 10000 рублей, т.е. на равную величину.

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Например, организация получила в банке кредит сроком на один месяц в сумме 3000 рублей для погашения задолженности поставщикам. Согласно этой операции, затрагивается две статьи пассива баланса – «Краткосрочные кредиты банка» и «Кредиторская задолженность поставщикам». По статье «Краткосрочные кредиты банка» сумма увеличивается на 3000 рублей, а по статье «Расчеты с поставщиками» — уменьшается на эту же сумму.

Третий тип вызывает изменения и в активе и в пассиве баланса в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).

Например, от поставщиков получены материалы на сумму 12000 рублей. Согласно этой операции, статья актива баланса «Материалы» и статья пассива баланса «Расчеты с поставщиками» увеличивается на одинаковую сумму.

Четвертый тип вызывает изменения в статьях актива и пассива баланса в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив).

Например, из кассы выдана заработная плата персоналу организации в сумме 10000 рублей. В результате этой операции статья актива «Касса» и статья пассива «Расчеты с персоналом по оплате труда» уменьшились на одинаковую сумму.

Четыре типа изменения баланса.

⇐ ПредыдущаяСтр 7 из 13

Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П ,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х .

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственныхопераций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

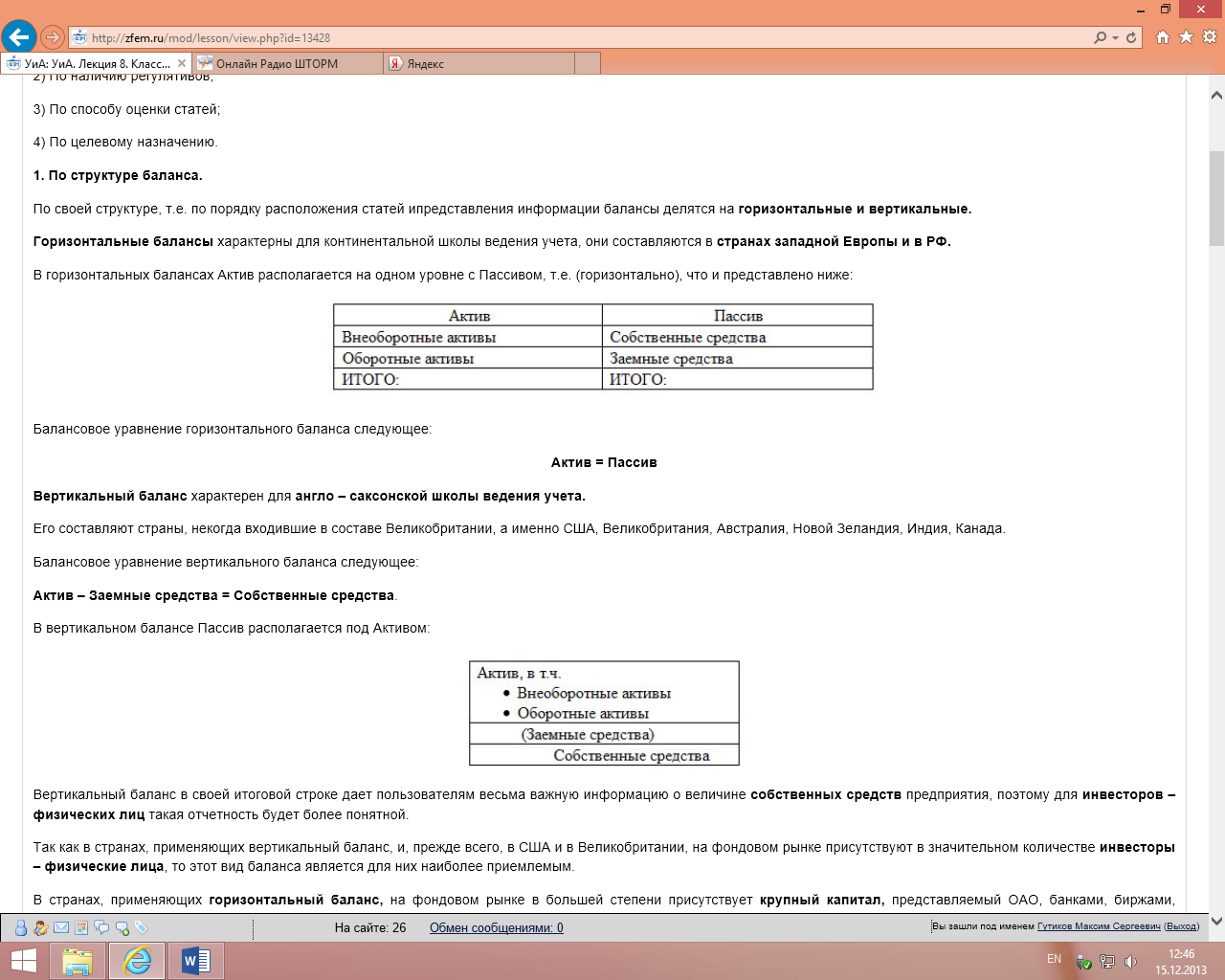

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Типовые изменения баланса под влиянием хозяйственных операций.

⇐ ПредыдущаяСтр 11 из 11

В процессе осуществления хозяйственной деятельности выполняются отдельные работы – хозяйственные операции. Хозяйственная операция – это момент в непрерывной цепи процесса создания общественного продукта, его движения и потребления.

В результате осуществления хозяйственной операции средства и источники приводятся в движение и вызывают определенные изменения в балансе. Итог проведения хозяйственных операций может сформировать как положительный, так и отрицательный финансовый результат организации. В ряде случаев между рентабельностью и нерентабельностью отдельных сделок и формированием налоговой базы по налогу на прибыль может вообще и не быть взаимосвязи. Не всегда совпадает порядок формирования затрат вбухгалтерском учете и налоговом учете.

Для упрощения работы бухгалтеров с корреспонденцией счетов их изменения группируют по четырем типам.

Первый тип хозяйственной операции вызывает изменение только в активе баланса: одна статья уменьшается, другая увеличивается. Такие хозяйственные операции, в результате которых приводятся в движение только средства, имеющиеся в хозяйстве, приводят к увеличению одних средств и уменьшению на ту же сумму других. К операциям первого типа относятся все операции по использованию материальных ценностей, процессу производства, выпуску готовой продукции, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу, наличными с расчетного счета.

Второй тип хозяйственной операции вызывает изменение только в пассиве, т. е. видоизменяются источники хозяйственных средств. Приводит в движение источники хозяйственных средств. В результате операций происходит уменьшение по одной статье пассива баланса и на ту же сумму увеличение по другой статье.

К операциям этого типа относятся все по начислению премий за счет фонда потребления, удержания из заработной платы.

Третий типвызывает изменение одновременно в активе и пассиве в сторону увеличения их статей. Итог баланса увеличивается и по активу, и по пассиву. Операции, в результате которых происходит увеличение хозяйственных средств и их источников, приводят к увеличению активов и пассивов баланса.

К данным операциям относятся начисления средств в счет учредительных взносов, амортизация по основным средствам и МБП, нематериальным активам, начисление заработной платы и премий, отчисление на социальноестрахование, получение кредитов, авансовое поступление от заказчиков.

Четвертый тип так же, как и третий, вызывает изменение в активе и пассиве баланса одновременно в сторону уменьшения. Операции отражают выбытие средств из предприятия и равновеликое уменьшение актива и пассива баланса.

В процессе хозяйственной деятельности совершается множество операций, которые вызывают изменения хозяйственных средств или их источников. Поскольку в балансе отражается состояние средств и источников, то каждая хозяйственная операция будет влиять на баланс, изменять статьи актива или пассива.

Возникающие в процессе деятельности организации хозяйственные операции не нарушают равенства итогов Актива и Пассива, в то время как суммы в разрезе отдельных статей и разделов баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса. При этом они могут находиться в Активе или Пассиве либо одновременно в Активе и Пассиве.

В зависимости от характера изменения статей хозяйственные операции можно разделить на четыре группы:

· 1-й тип хозяйственных операций показывает изменение статей Актива при неизменной валюте баланса.

Пример 1

Поступление денег с расчетного счета в кассу:

Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета».

Передача материалов на нужды производства:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы».

· 2-й тип характеризуется изменением статей Пассива при неизменной валюте баланса.

Пример 2

Часть нераспределенной прибыли направлена на пополнение резервного капитала:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 82 «Резервный капитал».

Начислен налог на доход физических лиц:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам».

· 3-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса увеличивается.

Пример 3

Начисление заработной платы рабочим основного производства:

Дебет счета 20 Кредит счета 70.

Получен краткосрочный банковский кредит:

Дебет счета 51 Кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

· 4-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса уменьшается.

Пример 4

Выдана заработная плата рабочим:

Дебет счета 70 Кредит счета 50.

Возвращен краткосрочный банковский кредит:

Дебет счета 66 Кредит счета 51.

Все изменения в балансе под влиянием хозяйственных операций можно объединить в четыре группы:

Первый тип: хозяйственные операции вызывают изменения только в активе баланса, когда один вид хозяйственных средств переходит в другой. В результате итог актива баланса не меняется и равенство между активом и пассивом сохраняется. Пример 1. В кассе по чеку получено с расчетного счета на хозяйственные расходы 20 тыс. руб. В результате этой операции изменились две активные статьи: «Касса» (увеличение на 20 тыс. руб.) и «Расчетный счет» (уменьшение на 20 тыс. руб.), но общий итог актива не изменился. Изменилась форма размещения средств, их состав — часть денежных средств с расчетного счета переместилась в кассу.

Второй тип: хозяйственные операции вызывают изменения только в пассиве баланса, когда один вид источников переходит в другой. В результате итог пассива баланса не меняется и равенство между активом и пассивом сохраняется. Пример 2. На основании расчетной ведомости из заработной платы работников удержан подоходный налог в размере 42 тыс. руб., подлежащий передаче в бюджет. В результате этой операции изменились две пассивные статьи: «Расчеты по оплате труда» (уменьшение на 42 тыс. руб.) и «Расчеты с бюджетом» (увеличение на 42 тыс. руб.), но общий итог пассива остался без изменения. Изменились лишь источники средств.

Третий тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону увеличения его статей. Эти операции связаны с привлечением средств в данную организацию. В результате увеличиваются итоги актива и пассива баланса на одну и ту же сумму и равенство частей баланса не нарушается. Пример 3. На основе счетов поставщиков и приходных ордеров со склада поступили и оприходованы малоценные предметы на сумму 67 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Малоценные и быстроизнашивающиеся предметы» (увеличение на 67 тыс. руб.), в пассиве — «Расчеты за товары, услуги» (увеличение на 67 тыс. руб.), так как деньги за малоценные предметы еще не оплачены. Увеличились и итоги актива и пассива на одну и ту же сумму, т.е. на 67 тыс. руб., и равенство частей баланса не нарушилось.

Четвертый тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону уменьшения его статей. Эти операции связаны с выбытием средств из данной организации. В результате уменьшаются итоги актива и пассива баланса на одну и ту же сумму, и равенство частей баланса не нарушается. Пример 4. На основании платежных поручений и выписок с расчетного счета перечислено поставщикам за приобретенные материальные ценности 118 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Расчетный счет» (уменьшение на 118 тыс. руб.), в пассиве — «Расчеты за товары, услуги» (уменьшение на 118 тыс. руб.). Уменьшились итоги и актива, и пассива на одну и ту же сумму, т.е. на 118 тыс. руб., и равенство частей баланса не нарушилось.

Так, любая хозяйственная операция всегда отражается на двух статьях баланса, видоизменяет его, но никогда не нарушает равенства между активом и пассивом.

В бухгалтерском балансе отражается состояние имущества организации и источников его формирования на определенный момент времени. Между тем в организациях ежедневно совершаются самые разнообразные хозяйственные операции, и каждая из них вызывает изменения в состоянии хозяйственных ресурсов, а следовательно, и в самом балансе. Сущность этих изменений можно рассмотреть на примере следующих хозяйственных операций.

Таблица 3.1

| БАЛАНС | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 . Основные средства | 1 . Уставный капитал | ||

| 2. Материалы | 2. Кредиты банка | ||

| 3. Касса | 3. Расчеты с поставщиками и подрядчиками | ||

| 4. Расчетные счета | 4. Расчеты с персоналом по оплате труда | ||

| Баланс | Баланс |

Первая операция. Получено с расчетного счета в банке в кассу для выдачи заработной платы рабочим и служащим 10000 руб. В результате денежные средства в кассе увеличились на 10000 руб., а на расчетном счете — уменьшились на 10000 руб. Обе статьи расположены в активе баланса, и операция вызвала лишь перемещение средств из одной статьи в другую. Итог актива баланса не изменился, а поскольку в пассиве баланса вообще не было изменений, то равенство между итогом актива и пассива баланса сохранится.

Таблица 3.2

| БАЛАНС (после первой операции) | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 . Основные средства | 1 . Уставный капитал | ||

| 2. Материалы | 2. Кредиты банка | ||

| 3. Касса | 3. Расчеты с поставщиками и подрядчиками | ||

| 4. Расчетные счета | 4. Расчеты с персоналом по оплате труда | ||

| Баланс | Баланс |

Вторая операция. Выдана из кассы заработная плата рабочим и служащим в размере 10000 руб. В результате средства в кассе уменьшаются на 10000 руб. и одновременно уменьшается (вернее, погашается) задолженность по заработной плате перед рабочими и служащими. Операция вызывает уменьшение и актива (по статье «Касса»), и пассива баланса (по статье «Расчеты с персоналом по оплате труда») на равную сумму — 10000 руб. От этого равенство итогов актива и пассива баланса не нарушается.

Таблица 3.3

| БАЛАНС (после второй операции) | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 . Основные средства | 1 . Уставный капитал | ||

| 2. Материалы | 2. Кредиты банка | ||

| 3. Касса | 3. Расчеты с поставщиками и подрядчиками | ||

| 4. Расчетные счета | 4. Расчеты с персоналом по оплате труда | — | |

| Баланс | Баланс |

Третья операция. От поставщиков поступили основные материалы на сумму 20000 руб. В результате запасы основных материалов увеличиваются на 20000 руб. Одновременно повышается задолженность перед поставщиками, так как с ними за поступившие материалы еще не рассчитались. Операция затрагивает одновременно и актив, и пассив баланса: в активе происходит увеличение на 20000 руб. по статье «Материалы»; а в пассиве — на ту же сумму по статье «Расчеты с поставщиками и подрядчиками». Поскольку актив и пассив баланса увеличивается на одинаковую сумму, равенство итогов баланса не нарушается.

Таблица 3.4

| БАЛАНС (после третьей операции) | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 . Основные средства | 1 . Уставный капитал | ||

| 2. Материалы | 2. Кредиты банка | ||

| 3. Касса | 3. Расчеты с поставщиками и подрядчиками | ||

| 4. Расчетные счета | 4. Расчеты с персоналом по оплате труда | — | |

| Баланс | Баланс |

Четвертая операция. Оплачена (частично) задолженность поставщикам за счет краткосрочных кредитов банка на сумму 5000 руб. По данной хозяйственной операции задолженность перед поставщиками уменьшилась на 5000 руб., а задолженность по кредитам банка увеличилась на эту же сумму. Обе статьи отражены в пассиве баланса. Итог пассива не меняется и равен активу баланса.

Таблица 3.5

| БАЛАНС (конечный) | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 . Основные средства | 1 . Уставный капитал | ||

| 2. Материалы | 2. Кредиты банка | ||

| 3. Касса | 3. Расчеты с поставщиками и подрядчиками | ||

| 4. Расчетные счета | 4. Расчеты с персоналом по оплате труда | — | |

| Баланс | Баланс |

Приведенные в примере операции охватывают все возможные типы (их всего четыре) балансовых изменений, происходящих под влиянием хозяйственных операций: при операциях первого типа изменяется только состав имущества организации, а итог баланса остается прежним. Операции четвертого типа вызывают изменения только в составе источников формирования имущества, итог баланса не меняется. При операциях третьего типа увеличиваются имущество организации и источники его формирования на равную сумму; равенство итогов актива и пассива не нарушается. При операциях второго типа уменьшаются имущество организации и источники его формирования на одинаковую сумму; равенство итогов актива и пассива баланса не нарушается.

Следовательно, любая хозяйственная операция не нарушает равенства итогов актива и пассива баланса.

При выполнении данного задания необходимо уяснить:

— суть изменений в балансе под влиянием хозяйственных операций,

— четыре типа хозяйственных операций по характеру их влияня на баланс.

Все хозяйственные операции по характеру их влияния на баланс могут быть разделены на 4 типа:

1) Первый тип – все изменения в активе баланса;

При этом одна статья актива увеличивается при одновременном уменьшении другой статьи. Валюта баланса не меняется.

Например:

Получены на расчетный счет денежные средства от покупателей от покупателя за отгруженную продукцию в погашение дебиторской задолженности – 500 т.р. Данная хозяйственная операция увеличивает статью «Денежные средства» на 500 т.р. и уменьшает статью «Дебиторская задолженность» (расчеты с покупателями и заказчиками» на 500 т.р.

Первый тип изменений можно записать формулой: А + х – х = П.

2) Второй тип – все изменения в пассиве баланса;

При этом одна статья пассива баланса увеличивается за счет уменьшения другой статьи пассива баланса. Валюта баланса также не изменяется.

Например:

Начислен налог на прибыль на сумму 95 т.р. Данная операция приводит к уменьшению прибыли (раздела пассива «Собственный капиал и резервы» и увеличению задолженности перед бюджетом статьи «Кредиторская задолженность» (раздела пассива «Краткосрочные обязательства»).

Второй тип изменений можно записать формулой: А = П + х – х.

3) Третий тип – увеличение в статьях актива и пассива баланса

При этом на равную величину увеличивается актив и пассив баланса.

Например:

Получены материалы от поставщиков на сумму 300 т.р. В результате совершения данной операции статья актива баланса «Запасы» увеличивается на 300 т.р. и увеличивается статья пассива баланса «Кредиторская задолженность» на 300 т.р. Валюта актива и пассива баланса увеличится на 300 т.р.

Третий тип изменений можно записать формулой: А + х =П + х.

4) Четвертый тип – уменьшение в статьях актива и пассива баланса

При этом валюта баланса уменьшается на одну и ту же сумму.

Например:

Перечислено с расчетного счета поставщикам в погашение задолженности 300 т.р. В результате данной операции уменьшится статья актива » Денежные средства» и уменьшится статья пассива «Кредиторская задолженность» (Расчеты с поставщиками и подрядчиками) на сумму 300 т.р. Валюта актива и пассива баланса уменьшится на 300 т.р.

Четвертый тип изменений можно записать формулой: А – х = П – х.

Решение второго задания осуществите в таблице следующей формы:

Таблица 3.

В процессе осуществления хозяйственной деятельности выполняются отдельные работы – хозяйственные операции.

Хозяйственная операция – это момент в непрерывной цепи процесса создания общественного продукта, его движения и потребления.

В результате осуществления хозяйственной операции средства и источники приводятся в движение и вызывают определенные изменения в балансе. Итог проведения хозяйственных операций может сформировать как положительный, так и отрицательный финансовый результат организации. В ряде случаев между рентабельностью и нерентабельностью отдельных сделок и формированием налоговой базы по налогу на прибыль может вообще и не быть взаимосвязи. Не всегда совпадает порядок формирования затрат в бухгалтерском учете и налоговом учете.

Для упрощения работы бухгалтеров с корреспонденцией счетов их изменения группируют по четырем типам.

Первый тип хозяйственной операции вызывает изменение только в активе баланса: одна статья уменьшается, другая увеличивается. Такие хозяйственные операции, в результате которых приводятся в движение только средства, имеющиеся в хозяйстве, приводят к увеличению одних средств и уменьшению на ту же сумму других.

К операциям первого типа относятся все операции по использованию материальных ценностей, процессу производства, выпуску готовой продукции, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу, наличными с расчетного счета.

Второй тип хозяйственной операции вызывает изменение только в пассиве, т. е. видоизменяются источники хозяйственных средств. Приводит в движение источники хозяйственных средств. В результате операций происходит уменьшение по одной статье пассива баланса и на ту же сумму увеличение по другой статье.

К операциям этого типа относятся все по начислению премий за счет фонда потребления, удержания из заработной платы.

Третий тип вызывает изменение одновременно в активе и пассиве в сторону увеличения их статей. Итог баланса увеличивается и по активу, и по пассиву. Операции, в результате которых происходит увеличение хозяйственных средств и их источников, приводят к увеличению активов и пассивов баланса.

К данным операциям относятся начисления средств в счет учредительных взносов, амортизация по основным средствам и МБП, нематериальным активам, начисление заработной платы и премий, отчисление на социальное страхование, получение кредитов, авансовое поступление от заказчиков.

Четвертый тип так же, как и третий, вызывает изменение в активе и пассиве баланса одновременно в сторону уменьшения. Операции отражают выбытие средств из предприятия и равновеликое уменьшение актива и пассива баланса.

13.Счета бухгалтерского учета, их содержание и строение

Все движение средств предприятия и их источников, хозяйственных процессов совершается в виде отдельных хозяйственных операций (фактов хозяйственной деятельности). Регистрируя каждую хозяйственную операцию, бухгалтерский учет обеспечивает текущее, непрерывное наблюдение за хозяйственными процессами. Это наблюдение осуществляется при помощи документации и системы счетов. При помощи документации решается проблема идентификации хозяйственной операции: определяется время, когда произошла операция, создается юридическое ее подтверждение с отражением всех экономических параметров.

Однако для принятия управленческих решений результаты текущего наблюдения должны быть соответствующим образом классифицированы. Проблема такой классификации решается с помощью системы бухгалтерских счетов. Бухгалтерские счета являются одним из основных элементов метода бухгалтерского учета. Схематически бухгалтерские счета могут быть представлены в виде двусторонней таблицы.

В зарубежной англоязычной литературе такую таблицу называют «Т-модель» счета (Т-account). Левая сторона счета называется дебет (от латинского слова debet – «он должен»), а правая – кредит (от латинского слова credit — он верит). Однако термины «debet» и «credit» имели смысловую нагрузку лишь на первоначальной стадии бухгалтерского учета как науки, в настоящее время они используются для обозначения сторон счета. Вверху счета указывается его наименование (название).

Система счетов бухгалтерского учета представляет собой способ экономической группировки, текущего отражения и оперативного контроля за средствами хозяйства (активами), их источниками (пассивами) и экономическими процессами, происходящими на предприятии.

Так как бухгалтерский учет не связан с самими объектами того или иного предприятия, а связан с их информационными характеристиками, то, выражаясь языком современной науки, система счетов бухгалтерского учета может быть представлена как динамическая классификационная модель экономической информации об активах и пассивах предприятия, а также процессах, происходящих в производственной, коммерческой и финансовой деятельности.

Таким образом, бухгалтерский счет упрощенно представляет собой экономически однородный вид хозяйственных средств или источников их формирования. Более полное определение, по нашему мнению, может быть дано так: бухгалтерский счет представляет собой способ экономической группировки информации об однородном виде хозяйственных средств или источников их формирования, или хозяйственном процессе, протекающем на предприятии.

На каждом счете отражается первоначальное состояние средств или их источников, что носит название начальное сальдо. Слово «сальдо» латинского происхождения, в переводе на русский язык означает «расчет».

На бухгалтерских счетах отражается увеличение или уменьшение средств, или их источников, причем увеличение последних всегда записывается на той стороне счета, где записано начальное сальдо, уменьшение – на противоположной стороне данного счета.

Итоги записей операций по дебету и кредиту счета носят название оборота счета. Оборот – это движение средств за определенный период, как правило, календарный месяц. Разность между суммами по дебету и кредиту счета называется остатком или сальдо. Оно может быть дебетовое или (и) кредитовое, начальное и конечное.

Таким образом, на счетах бухгалтерского учета отражается прежде всего первоначальное состояние хозяйственных средств или их источников в виде записи начального сальдо. Далее отражается движение средств или их источников в виде записей о хозяйственных операциях, вызывающих увеличение или уменьшение на счетах, что выражается в виде оборота по счету. Выведенное конечное сальдо означает остаток средств или их источников на конец отчетного периода (месяца).