Содержание

- Заполнение раздела 4 КУДиР

- Электронная книга доходов и расходов — электронная КУДиР для ИП и ООО в 2020 году на УСН

- Программа для ведения книги доходов и расходов при УСН

- Пример заполнения электронной КУДиР(в 2020 году программа работает точно также)

- Книга учёта доходов и расходов (КУДиР) в 2018 году

- Инструкция по заполнению КУДиР на 2018 год

- ИП на ОСНО – книга доходов и расходов

- Способы ведения книги на ОСНО

- Состав КУДиР для ОСНО

- Общие требования к заполнению

- Книга доходов и расходов ИП на ОСНО – образец заполнения

- КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

- Пустая КУДиР при ОСНО

Заполнение раздела 4 КУДиР

Цитата:V. Порядок заполнения раздела IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы».

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

5.3. В графе 1 указывается порядковый номер регистрируемой операции.

5.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

5.5. В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 — 9.

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Пенсионный фонд Российской Федерации в размере, определяемом исходя из стоимости страхового года.

Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные в Пенсионный фонд Российской Федерации страховые взносы за себя в размере, определяемом исходя из стоимости страхового года, и уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц.

5.7. В графе 5 отражаются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование.

Электронная книга доходов и расходов — электронная КУДиР для ИП и ООО в 2020 году на УСН

Помимо бумажного варианта, в течение года, ИП или ООО на УСН может использовать электронную книгу доходов и расходов. По окончании налогового периода, которым является календарный год, книга должна быть распечатана, прошита, заверена подписью и печатью руководителя или индивидуального предпринимателя, а листы – пронумерованы. Без этих действий книга доходов не будет считаться имеющейся в наличии!

Программа для ведения книги доходов и расходов при УСН

К счастью, появление онлайн-сервисов сделала жизнь предпринимателей и бухгалтеров намного проще. Теперь, чтобы заполнить КУДиР быстро и без ошибок, не нужно мучиться с Excel-ем или иными редакторами. Впрочем, если вам так удобнее, можете ее на нашем сайте. Однако, в дело всегда может вмешаться человеческий фактор и вероятность ошибок сильно возрастает. Чтобы этого не произошло, по-дружески рекомендуем вам воспользоваться специальными программами.

Почему стоит вести КУДиР в онлайн-программе:

- Автоматическое обновление форм отчетов. Вы всегда уверены в том, что книга будет составлена в том виде, как того требует действующее законодательство, а значит не будет проблем с налоговыми органами в случае проверки.

- Загрузка хозяйственных операций в 1 клик. Буквально так! Вы просто закачиваете выписку из своего интернет-банка в программу и все. Более того, вы можете интегрировать онлайн-сервис со своим банком и данные об оборотах по счету будут поступать туда автоматически. На данный момент реализована интеграция со следующими банками: «Сбербанк», «АЛЬФА-БАНК» , «Modulbank», «Точка», Тинькофф, «АВАНГАРД».

- Точный расчет итоговых показателей. Excel, конечно тоже помогает облегчить подсчеты, однако допустить ошибку все же возможно. В онлайн программе это практически исключено.

- Удобство работы с данными. После того, как выписка банка загружена в комплекс, вы можете легко удалить ненужные статьи расходов или доходов нажатием мыши, ровно как и добавить что-то в ручную. При этом программа сразу пересчитает все итоги и сформирует КУДиР для вас в готовом конечном варианте.

- Доступ из любой точки мира 24/7. Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

Пример заполнения электронной КУДиР

(в 2020 году программа работает точно также)

Попробовать программу бесплатно

Книга учёта доходов и расходов (КУДиР) в 2018 году

ПОПУЛЯРНЫЕ ПУНКТЫ:

• 4 Раздел КУДиР — образец заполнения + пояснения

• Оформление доходов при БСО

• Титул + 1 раздел — заполнение

• Оформление возврата

КУДиР — книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная (См. здесь «Как прошивать»), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП — 200 руб., организации — 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН. Налогоплательщики на ЕНВД не ведут КУДиР!

СКАЧАТЬ БЛАНКИ КУДиР 2018

Для каждой системы налогообложения есть свой бланк учётной книги:

3) КУДиР для ЕСХН (Скачать «Порядок заполнения КУДиР для ЕСХН«)

4) КУД для патента (ПСН) (Скачать «Порядок заполнения КУД для ПСН«)

Скачать образец заполнения КУДиР

Инструкция по заполнению КУДиР на 2018 год

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать — ссылка дана выше), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

• КУДиР можно также упрощённо вести в этом автоматизированном онлайн-сервисе.

Титульный лист

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

Раздел 1. Доходы и расходы

ГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

4) Возврат. Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

- Доходы указываем по фактической дате поступления денежных средств и имущества.

- Также средства и имущество может поступать на основании других документов (товарная накладная, акт приёмки-передачи имущества и т.п.).

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 2 (только для УСН «доходы минус расходы»)

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб. — 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» — заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» — заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства — это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы — активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Раздел 3. Расчёт суммы убытка, уменьшающей

налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

Раздел 4. Расходы, уменьшающие сумму налога

(авансовые платежи по налогу)

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

• В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

• За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб., из которых:

в ПФР — 17 000 рублей и в ФФОМС — 3 000 рублей.

• Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

• Скачать образец заполнения КУДиР для УСН «доходы» •

ИП на ОСНО – книга доходов и расходов

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Данный порядок учета не затрагивает предпринимателей на УСН, ПСН, ЕСХН.

Скачать бланк КУДиР для ИП на ОСНО

Способы ведения книги на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Ведите КУДиР электронно в сервисе «Моё дело»

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Состав КУДиР для ОСНО

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Бухгалтерское обслуживание от 1 667 руб./мес

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.

Книга доходов и расходов ИП на ОСНО – образец заполнения

Давайте рассмотрим пример заполнения КУДиР на ОСНО за 2018 год.

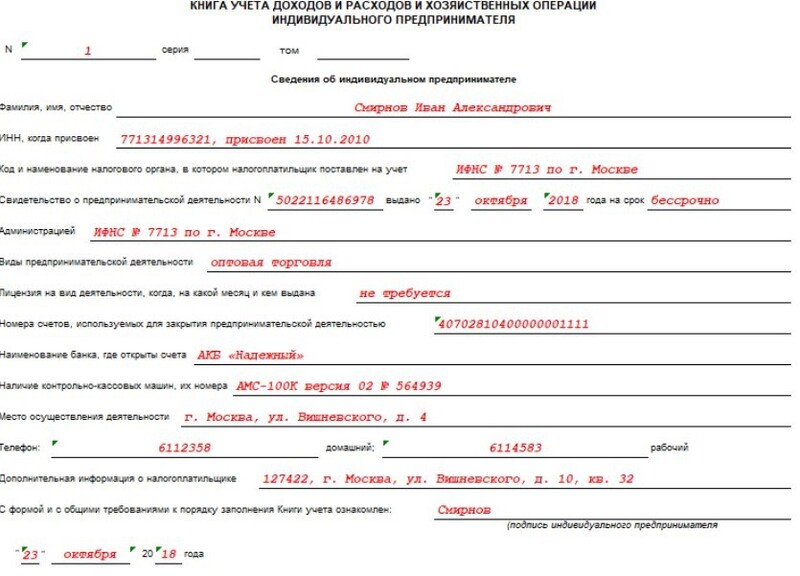

Смирнов Иван Александрович зарегистрирован в качестве индивидуального предпринимателя 23 октября 2018 года, применяет ОСНО и является плательщиком НДС. Вид предпринимательской деятельности – оптовая торговля.

За отчетный период были произведены следующие хозяйственные операции:

| Дата | Хозяйственная операция | Сумма, руб. |

|---|---|---|

| 05.11.18 | Оплата аренды офиса за ноябрь 2018 года | 35 000 (без НДС) |

| 07.11.18 | Приобретение щебня в объеме 3000 м3 | 2 400 000, в том числе НДС (18%) – 366 000 |

| 15.11.18 | Реализация щебня в объеме 1000 м3 | 1 250 000, том числе НДС (18%) – 191 000 |

| 15.11.18 | Оплата доставки щебня покупателю | 75 000, в том числе НДС – 11440,68 |

| 22.11.18 | Приобретение самосвального полуприцепа и ввод его в эксплуатацию. Срок полезного использования – 84 месяца |

185 00, в том числе НДС – 28 220 |

| 30.11.18 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 03.12.18 | Прием на работу бухгалтера А.Е.Соловьевой на неполный рабочий день |

20 000 |

| 03.12.18 | Оплата аренды офиса за декабрь 2018 года | 35 000 (без НДС) |

| 29.12.18 | Выплата заработной платы А.Е.Соловьевой за декабрь 2018 года |

17 400 20000 – (20 000 × 13%); |

| 29.12.18 | Перечисление НДФЛ с заработной платы А.Е.Соловьевой |

2 600 |

| 29.12.18 | Перечисление взносов ПФР (22%) за работника |

4 400 |

| 29.12.18 | Перечисление взносов ФФОМС (5,1%) за работника |

1 020 |

| 29.12.18 | Перечисление взносов ФСС (2,9%) за работника |

580 |

| 29.12.18 | Перечисление взносов ФСС от несчастных случаев и профзаболеваний (0,2%) за работника |

40 |

| 29.12.18 | Перечисление страхового фиксированного взноса ИП в ПФР |

5091 (26545 / 356 × 70 дн.) |

| 29.12.18 | Перечисление страхового фиксированного взноса ИП в ФФОМС |

1120 (5840 / 356 × 70 дн.) |

| 29.12.18 | Оплата аренды офиса за январь 2019 года | 35 000 (без НДС) |

| 29.12.18 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 31.12.18 | Начисление амортизации по основному средству (полуприцеп) |

1680 (156780 : 84 мес.) |

Таблица — пример заполнения КУДиР на ОСНО за 2018 год.

На основе совершенных хозяйственных операций индивидуальному предпринимателю необходимо заполнить Книгу учета доходов и расходов.

Скачать образец КУДиР для ИП на ОСНО

КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

Рассмотрим инструкцию заполнения Книги на для ИП на ОСНО пошагово. Бланк титульного листа книги содержит стандартные сведения об индивидуальном предпринимателе:

- ФИО;

- ИНН;

- наименование налогового органа, в котором ИП был поставлен на учет;

- данные свидетельства о постановке на учет.

Также на титульной лист вносится информация о видах предпринимательской деятельности (например, оптовая торговля), номер лицензии, если она требуется, наличие ККМ и т.д. В нижней части страницы предприниматель ставит свою подпись и дату.

Титульный лист КУДиР

Титульный лист КУДиР

Заполнение раздела I КУДиР

Раздел I Книги для общей системы налогообложения предназначен для учета доходов и расходов, которые отражаются в отдельных таблицах в зависимости от характера операции. Таблицы с 1-1 по 1-7 заполняют ИП, занятые производством товаров, работ и услуг.

Обратите внимание! Таблицы Раздела I представлены в двух вариантах: А и В. Подразделы с буквой А будут заполнять индивидуальные предприниматели, осуществляющие деятельность с НДС, подразделы с буквой В предназначены для ИП, освобожденных от НДС.

В этом блоке отражается весь доход ИП, который был получен в налоговом периоде, а также авансовые платежи. В расходы попадают только реальные затраты с целью получения финансовой выгоды в будущем. Напомним, что материальные расходы на производство товаров, работ, услуг списываются на затраты только в части реализованных товаров, работ, услуг.

Рассмотрим образцы заполнения таблиц Раздела I по порядку:

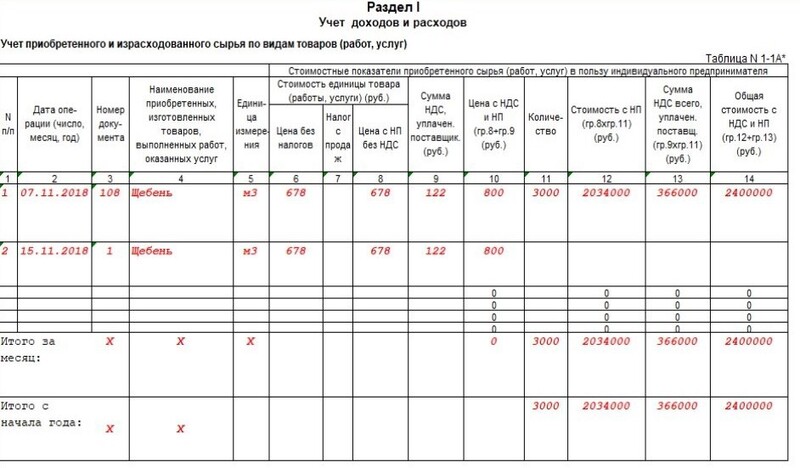

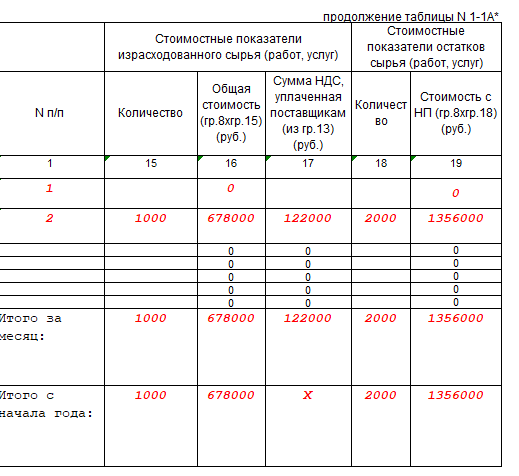

Таблица № 1-1 содержит данные по приобретенному и израсходованному сырью по видам товаров, работ и услуг.

Раздел I табл. 1-1

Раздел I табл. 1-1

Раздел I продолжение табл. 1-1

Раздел I продолжение табл. 1-1

В таблице № 1-2 учитываются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг.

Таблица № 1-3 предназначена для учета приобретенного и израсходованного вспомогательного сырья и материалов.

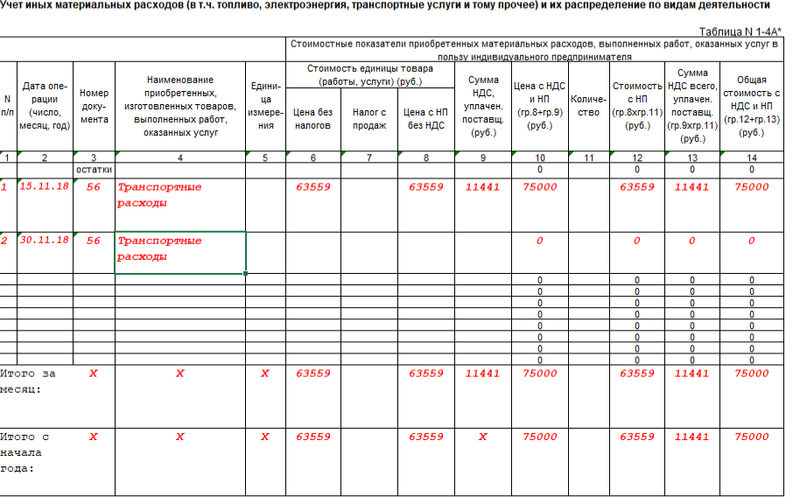

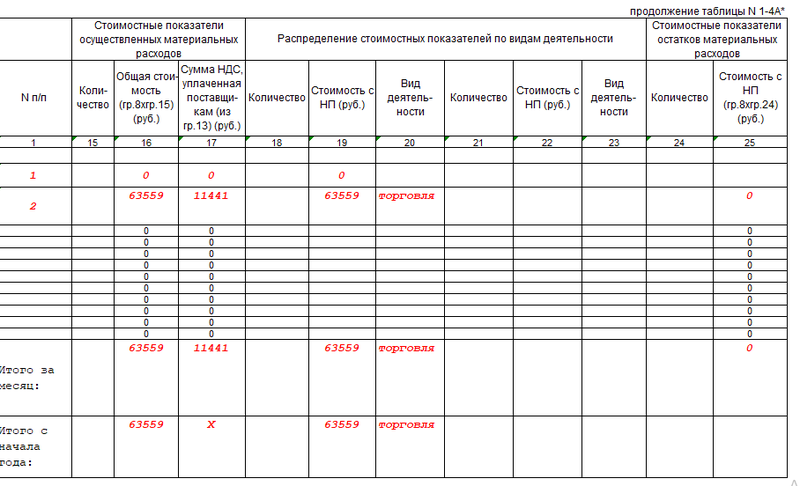

Таблица № 1-4 содержит информацию о прочих материальных затратах, которые были понесены в процессе деятельности индивидуального предпринимателя.

Пример таких затрат: расходы на топливо, воду, электроэнергию, транспортные расходы.

Раздел I табл. 1-4

Раздел I табл. 1-4

Раздел I продолжение табл. 1-4

Раздел I продолжение табл. 1-4

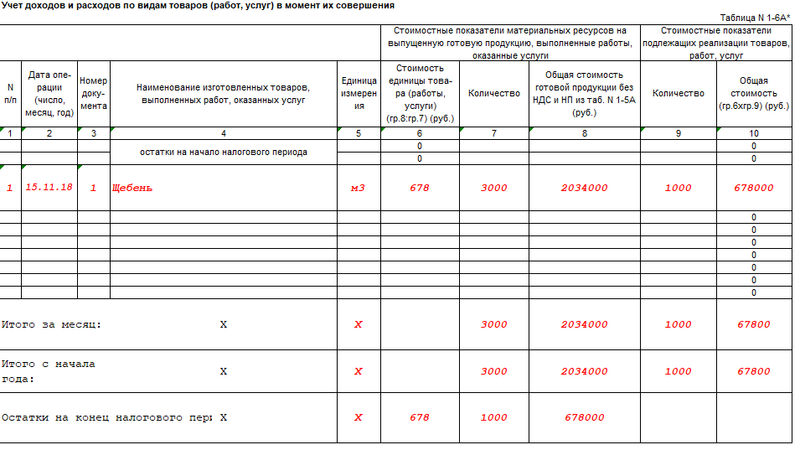

В таблице № 1-5 формируется стоимость готовой продукции из количественно-суммового учета израсходованных материальных ресурсов.

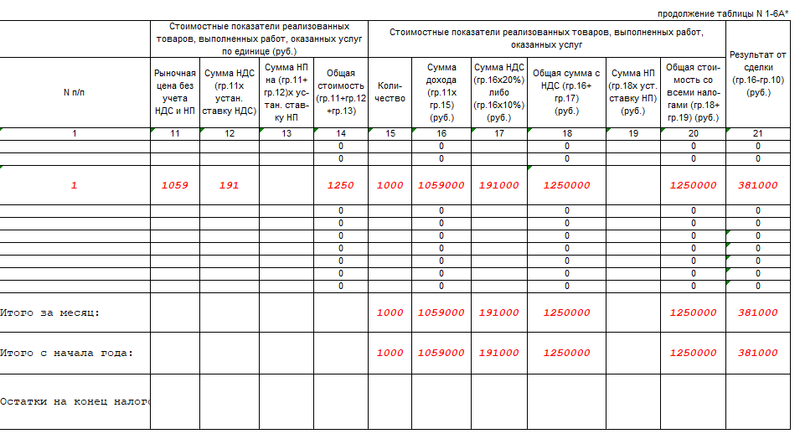

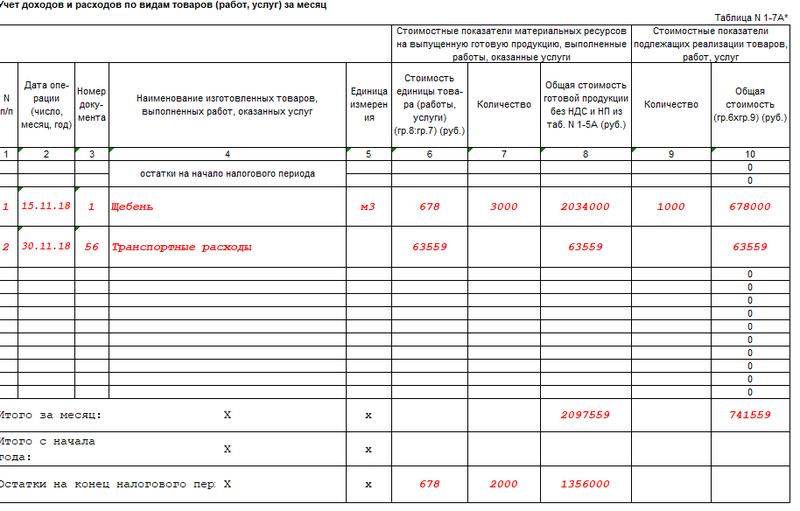

Таблицы № 1-6, 1-7 отражают результат производства и реализации готовой продукции в момент их совершения и по итогу месяца.

Раздел I табл. 1-6

Раздел I табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I табл. 1-7

Раздел I табл. 1-7

Раздел I продолжение табл. 1-7

Заполнение разделов II – IV КУДиР

Разделы II—IV Книги для ОСНО посвящены амортизации основных средств, малоценных и быстроизнашиваемых предметов и нематериальных активов.

Амортизация рассчитывается только на имущество в собственности ИП, приобретенное за плату и используемое в предпринимательской деятельности.

Раздел II включает в себя таблицы № 2-1 и № 2-2, предназначенные для начисления амортизации, а также операций по приобретению и продаже основных средств.

Данные по ОС отражаются в КУДиР по каждому объекту отдельно в момент ввода в эксплуатацию. Первоначальная стоимость основного средства складывается из стоимости приобретения и расходов на доставку.

Основным средством для налогового учета считается имущество со сроком использования больше 12 месяцев и дороже 100 000 руб.

Имущество стоимостью дешевле ИП сразу списывает на затраты (п. 1 ст. 256 НК РФ). Это правило применимо к имуществу, введенному в эксплуатацию после 31.12.2015 и действительно так же в 2019 году.

Сумма амортизации для включения в расходы рассчитывается ежемесячно, а также выводится остаток амортизационных отчислений для списания в последующие налоговые периоды.

При продаже доходом от реализации основного средства будет разница между стоимостью продажи и остаточной стоимостью имущества.

Раздел II табл. 2-1

В Разделе III представлена таблица № 3 для начисления амортизации и выбытия малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года.

Стоимость малоценных и быстроизнашивающихся предметов амортизируется в два этапа:

- 50% – в начале использования объекта;

- 50% – при выбытии объекта.

Раздел IV КУДиР при ОСНО предназначен для учета амортизации и движения нематериальных активов. К нематериальным активам относятся все виды интеллектуальной собственности, которые индивидуальный предприниматель использует в своей деятельности (например, товарные знаки, авторские права и т.п.).

Первоначальная стоимость и доход от реализации нематериальных активов складываются в том же порядке, как и у основных средств.

Раздел IV состоит из таблиц № 4-1 и 4-2 для расчета амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности и для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 года.

Заполнение раздела V КУДиР

В разделе V Книги приведена таблица № 5 для расчета начисления и выплаты дохода в виде оплаты труда работникам индивидуального предпринимателя, а также удержания налогов с зарплаты.

В таблице учитываются выплаты ИП на ОСНО в пользу работников: заработная плата, материальная помощь, поощрительные выплаты, стоимость товаров, выданных в натуральной форме, выплаты по договорам гражданско-правового характера и авторским договорам.

Можно сказать, что таблица № 5 является расчетно-платежной ведомостью по всем выплатам работников ИП на общей системе налогообложения. Заполняется раздел ежемесячно, с внесением даты выплат и росписи в их получении.

Раздел V табл. 5

Заполнение раздела VI КУДиР

Раздел VI КУДиР предназначен для определения налоговой базы.

Таблица № 6-1 служит для определения налоговой базы по НДФЛ за отчетный период, на основании которой заполняется налоговая декларация по форме 3-НДФЛ, которая актуальна только для ИП на ОСНО.

Раздел VI табл. 6-1

В таблице № 6-2 учитываются прочие расходы, связанные с осуществлением предпринимательской деятельности, не показанные в других таблицах.

К ним относятся: суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ), расходы на пожарную безопасность, охрану имущества, рекламу, консультирование и юридические услуги, командировочные расходы в пределах нормы, канцелярские, почтовые, телефонные расходы, оказание услуг связи (в том числе интернета) и т.п.

Раздел VI табл. 6-2

Таблица № 6-3 предназначена для расходов, произведенных в текущем налоговом периоде, но доходы по которым будут получены ИП в следующих налоговых периодах. К таким расходам относятся арендные платежи, расходы сезонного характера.

Раздел VI табл. 6-3

Пустая КУДиР при ОСНО

В случае отсутствия операций по движению денежных средств за налоговый период, ИП обязан сдать в налоговую инспекцию нулевую форму КУДиР. Порядок заполнения такой Книги будет как по инструкции выше, только с нулевыми показателями.

Ведите КУДиР электронно в сервисе «Моё дело»

Книга учета доходов и расходов для ИП на ОСНО автоматически формируется в сервисе «Мое дело». Подключитесь, чтобы облегчить работу и сэкономить время. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться: